2023-09-25 22:34

![]()

经济观察网 记者 李晓丹 实习记者 黄蓉蓉 2023年8月多项经济指标回升,经济向好仍需注意关键指标:固定资产投资和M2指标有所下降,经济结构尚存在不足之处,M2/M1剪刀差仍然存在,则提醒要提高资金活性,经济提振政策保持连续性。

8月宏观数据显示,CPI同比上涨0.1%,较上月上涨0.4个百分点;PPI同比下跌3.0%,较上月上涨1.4个百分点;8月制造业PMI为49.7%;2023年1-8月份,全国固定资产投资同比增长3.4%,较1-7月份下滑0.2个百分点,8月新增人民币贷款13600亿元;广义货币(M2)同比增长10.6%,较上期下降0.1个百分点,符合市场预期。

由《经济观察报》发起的“经济观察报月度观察”,每月一次。本次共有12家机构参与月度宏观数据预测。

CPI:居民和工业品价格同步回升

CPI公布值(同比):0.1%

前值:-0.3%

CPI预测值(同比):0.3%

招商证券首席宏观分析师张静静点评:8月CPI同比上涨0.1%,较上月回升0.4%。核心商品CPI同比+0.2%,较上月回落0.1%;环比+0.1%,稍弱于季节性。过去3个月,核心CPI环比表现经历波动,先是6月明显弱于季节性,与“618”促销降价有关;随后7月强于季节性,促销活动结束、商品价格上调;8月再次稍弱于季节性。防疫转段后,核心商品CPI总体偏弱,一方面是居民消费仍有待提振,另一方面是供给侧的去库存压力没有彻底解除。

能源CPI同比-1.5%,较上月大幅提升3.8%,是拉动8月CPI同比回升的重要力量。国际油价自6月底明显反弹,滞后1-2个月传导至国内。

总体来说,8月CPI环比表现尚可、同比小幅反弹,猪价和油价是主要支撑,核心通胀项目的表现则稍偏弱,显示当前再通胀的内生动能仍需要加强。

PPI:政策组合拳支撑四季度经济向上

PPI公布值(同比):-0.3%

前值:-4.4%

PPI预测值(同比):-2.9%

中银国际证券高级宏观分析师张晓娇点评:8月经济数据整体略好于预期。从数据来看,PPI同比增速上行趋势带动工业增加值同比增速好于预期,暑期服务类消费和弹性消费品提振社零同比增速较7月上行,固定资产投资中制造业8月同比增速较7月有所上升;分行业看,8月制造业工业增加值和固定资产投资都较7月有所上升,制造业仍是经济数据中的亮点。另一方面,8月基建投资和房地产投资增速都相对偏弱,基建投资增速走弱的一个原因是地方政府在土地出让金表现疲弱的拖累下,基建相关财政支出力度有所减弱,房地产投资增速疲弱的原因则是融资条件依然偏紧,以及房地产销售同比增速下降速度较快。

目前已经出台的宏观政策组合拳包括四个方面:房地产方面包括认房不认贷、降低首付比例、降低存量房贷利率、以及部分城市在一城一策背景下放松限购政策等;居民消费方面主要包括调升部分项目个税抵扣额,以及降低存量房贷利率增加居民可支配收入;财政政策方面主要包括加大专项债的发行和使用,以及在《2023年上半年中国财政政策执行情况报告》中提及的关于化债的安排;金融服务实体经济方面,则包括央行层面上降准、降息、降低外汇存准率,金融机构层面上降低存量房贷利率和降低存款利率,开会落实加大支持民营企业融资等,以及资本市场方面降低印花税、收紧融资和再融资、规范减持行为等。在宏观政策的支撑下,四季度经济有望开始向上波动,全年5%的经济增速目标能够完成。

PMI:经济边际企稳信号在增多

PMI公布值(同比):49.7%

前值:49.3%

PMI预测值(同比):51.5%

国泰君安证券研究所首席宏观分析师董琦点评:8月PMI回升0.4个百分点至49.7%,经济边际企稳的信号在增多,主要体现在三个方面。

一是生产回升幅度较大,主因是7月高温天气的扰动影响基本褪去。高温褪去后8月PMI生产指数向季节性回归,仅低于季节性0.1个百分点(上月1.7)。

二是内外需双双回升。新订单指数回升至荣枯线以上,可能与稳增长政策落地有关。新出口订单指数自2月连续下滑以来也迎来首次回升,说明内外需拖累最大的时候可能已经过去。

三是生产经营活动预期再度提升,预期转弱的情况进一步缓解。稳增长政策密集落地之下,PMI 生产经营活动预期指数连续两个月上升, BCI 企业招工指数也上升2.2个百分点,表明企业预期进一步改善。

未来几个月经济将延续企稳的态势,PMI在荣枯线上下波动,短期继续快速下行的风险不大;后续如果一系列稳增长政策加速落地,周期向上的空间有望打开。房地产依然是决定下半年经济内生动能的关键。7月以来各地调整首付比例、放宽公积金提取限制、降低存量房贷利率、全面落实"认房不认贷"等需求端政策纷纷落地,后续商品房销售有望企稳。

分行业来看,综合 PMI 采购量和采购量的环比变动,短期内石油化工和食品行业未来补库动能相对较强。

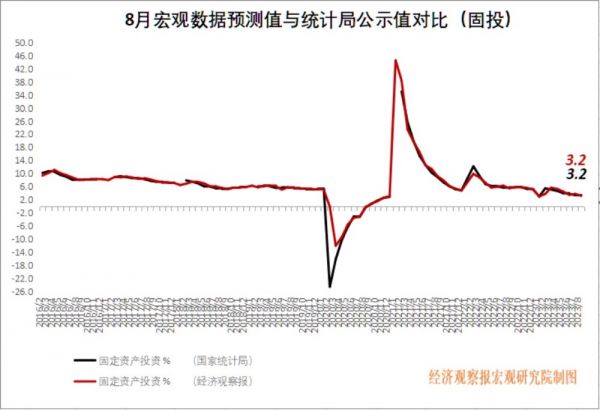

固投:高技术产业投资继续保持高位增长

固投公布值(同比):3.2%

前值:3.4%

固投预测值(同比):3.2%

北京大学国民经济研究中心研究员邵宇佳点评:2023年1-8月份,全国固定资产投资同比增长3.2%,较1-7月份下滑0.2个百分点,8月投资增速继续底部徘徊。

近期稳增长政策密集出台,释放出积极的信号。一方面,由于政策初期仍处于框架阶段,企业等待政策落地,阶段性踟蹰观望,暂时性抑制了投资增速上涨。1-8月份,民间投资同比下降0.7%,较1-7月份降幅扩大0.2个百分点。另一方面,受政策效应滞后以及实质性政策落地影响,预计当前投资增速或已在底,后期随着政策效果逐渐显现,投资增速应该呈逐渐上涨态势。1-8月份,通用设备、专业设备制造业投资分别同比增长4.8%、7.5%,较1-7月份上涨0.2、1.1个百分点。资金面方面,8、9月份降准、降息,降低企业成本,稳增长意图进一步强化。

调结构方面,高技术产业投资继续保持高位增长。1-8月份,高技术产业投资同比增长11.3%,较全部投资增速高8.1个百分点,其中高技术制造业和高技术服务业投资分别增长11.2%、11.5%;高技术服务业中,科技成果转化服务业、专业技术服务业投资分别增长42.1%、28.3%。在全国高校科技创新暨优秀科研成果奖表彰大会上,教育部表示“将加强有组织科研攻关,围绕集成电路等战略性、基础性、先导性产业培育一批重大科技项目,集中力量开展科研攻关。针对国家急需和国家重大战略,推进与国家相关部门合作,进一步解决核心技术‘卡脖子’问题”,高技术产业投资将越来越成为带动投资上涨的主要支撑。

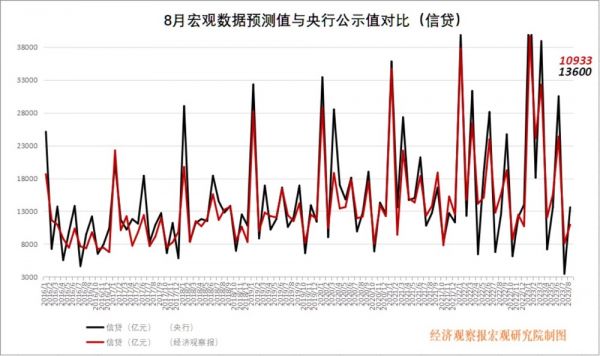

信贷:8月信贷、社融总量边际回暖

新增信贷公布值(同比):13600亿元

前值:3459亿元

新增信贷预测值(同比):10933亿元

华泰证券研究所副所长、固收首席张继强点评:8月信贷社融总量边际回暖,这一方面有信贷座谈会和专项债提速影响,另一方面也与市场主体预期的低位修复有关。不过,8月数据结构依然有待改善,具体有几大特征:一是企业中长期贷款同比少增,票据冲量明显。二是居民信贷继续同比少增,但幅度有所放缓。三是企业债净融资有所改善,政府债迎高峰。四是M1低位运行,财政支出放缓。乐观者看到了总量良好,谨慎者关注结构待改善。经济阶段底部和通胀底大概率确认,但向上弹性有待确认,债市短期仍面临经济数据企稳、理财小规模赎回和地方债供给扰动,但进入2.65%-2.75%目标位后,调整空间预计已经有限。股市方面,股指预计上下波动空间有限,结构上关注泛科技+交易顺周期+埋伏医药和高股息品种。

M2:信贷需求不强,货币增速也随之回落

M2公布值(同比):10.6%

前值:10.7%

M2预测值(同比):10.8%

国盛证券固定收益首席分析师杨业伟点评:居民和企业部门存款或加速向理财和货基转移,叠加财政存款回笼,货币增速进一步放缓。信贷需求不强,货币增速也随之回落,8月M2增速回落0.1个百分点至10.6%。其中企业存款当月少增661亿元至8890亿元,居民存款当月同比少增409亿元至7877亿元,一方面是融资需求不强,货币流通速度较低所致,另一方面是在存款基准利率下调后,居民和企业的资产从存款向理财和货基转移。同时,8月财政存款同比多增,当

从狭义货币M1来看,8月同比增速下降0.1个百分点至2.2%,M2/M1剪刀差同7月持平,显示资金活性仍较低,企业存款定期化的现象仍较为明显。

京公网安备 11010802028547号

京公网安备 11010802028547号

购物车

购物车

订阅

订阅