2024-02-02 11:22

![]()

为了吸引和留住人才,股权激励或许是最有效的方式之一。

1月31日晚,国内老牌职业教育龙头企业中公教育(002607.SZ)对外披露一份大手笔的股票激励计划。

据《2024年第一期限制性股票激励计划草案》显示,中公教育260名核心骨干人员将共获得4000万股公司A股股票,约占中公教育股本总额的0.65%,授予价格为1.98元/股,约为当前二级市场价格的五折。

激励计划对公司层面的业绩考核目标为2024年、2025年的营业收入分别能达到40亿元、46亿元。中公教育认为,高业绩指标充分体现了核心骨干及管理团队对公司长期规划、以及未来两年营收持续高增长的信心。

值得一提的是,这也是中公教育上市以来的首份股权激励计划。

1月30日晚,中公教育董事长李永新在接受机构调研时表示,目前公司正在重点推进股权激励工作,公司对未来的发展抱有坚定信心,目前各项业务稳步开展中。

“未来公司需要吸引和留住核心人才,实施股权激励是很有必要的,可以进一步调动员工的积极性以推动公司战略目标的实施和完成,保证公司业绩稳定增长,推动公司市值稳步提升,为股东创造价值。”李永新表示。

“一剂强心针”

对于正处于深度调整期的中公教育来说,这次股票激励计划无疑是一剂强心针。

2023年,中公教育面临内部经营调整、产品模式转型、国内消费市场调整、行业竞争情况变化等错综复杂的形势变化,在公司经营和治理方面,中公教育进行了大刀阔斧的调整与改革。

具体措施包括:市场战略从规模向效益转变,聚焦以利润实收为主,进一步调整产品结构,取消高收高退的协议班、增加实收比例。

其它措施还包括,KPI考核体系改革,由过往的重流水转为各地校区利润精细化考核,持续优化亏损网点,做强核心区域,推行降本增效;通过转让股份、借款等方式持续偿还债务,缓解现金流压力。

企业面临重大战略转型,叠加市场环境竞争激烈、人才流动性大、外部经济环境下行,为了吸引和留住核心人才,实施股权激励机制成为中公教育调动全体员工积极性和创造力、共享风险、聚焦共同目标的最重要的决定之一。

公告显示,此次260名股权激励对象均为在中公教育任职的核心骨干人员,不包括独立董事、监事,不包括单独或合计持有公司5%以上股份的股东或实际控制人及其配偶、父母、子女。

首批授予的4000万股限制性股票,约占中公教育股本总额616739.9389万股的0.65%。全部在有效期内的股权激励计划所涉及的标的股票总数,累计不超过股本总额的10%。每名激励对象通过有效期内获授的股票,累计不超过股本总额的1%。

公告显示,授予的限制性股票自授予登记完成之日起12个月、24个月后分两期解锁,解锁比例分别为50%和50%。

针对这一激励计划,中公教育给出了分期业绩的考核指标,分别为公司层面业绩考核和个人层面绩效考核。

其中,公司层面主要设置了营业收入为业绩考核指标,考核范围为2024-2025年两个会计年度,具体为2024年、2025年营业收入目标值分别为40亿元、46亿元的考核目标,触发值分别为32亿元、36.8亿元。

个人层面绩效考核,按照中公教育制定的考核办法分年进行考核,并依据每个年度的考核结果,确定激励对象实际可解除限售的股份数量。激励对象的绩效考核结果划分为A、B、C、D四个档次,解除限售比例依次为100%、100%、80%、0。

倘若公司或个人未满足上述业绩考核目标的,所有激励对象对应考核当年可解除限售的限制性股票均不得解除限售,由该公司按授予价格回购注销。

据界面教育了解,这批股权激励对象主要是部分研发、师资及省级分校、地市级分校的管理层骨干。

“利润空间有望进一步打开”

如果按照本次激励计划的目标测算,中公教育若完成2024年、2025年营收分别为40亿元、46亿元的业绩考核目标,这两年的利润空间能有多大?

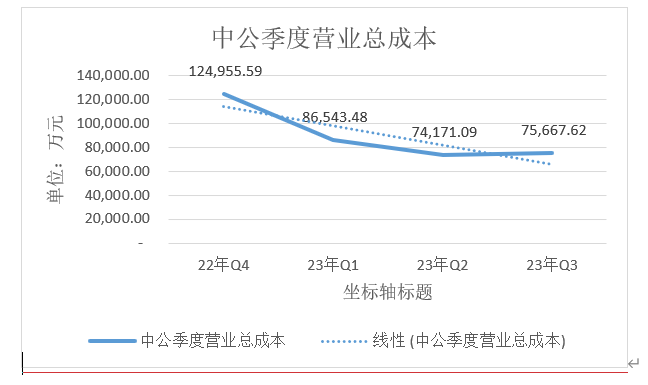

测算利润,成本就很重要。通过中公教育前几个季度的营业总成本对比,该公司的成本呈现下降趋势,数据显示,中公教育2022年四季度的成本还有12.5亿左右,但进入2023年一季度营业总成本就只有8.65亿,环比上一年的四季度下降超过30%,2023年二季度继续呈现下降趋势,营业总成本为7.42亿,三季度逐渐平稳,营业总成本为7.57亿。

这跟中公教育对外表示的持续优化有密切关系。界面教育了解到,自2022年以来,中公教育持续从成本端入手进行精细化管理。一方面大量关闭亏损网点,截至2023年6月30日,直营分支机构数1035个,同比缩减7.01%;另一方面,员工成本进一步降低。截至2023年6月30日,中公教育员工数约1.3万人,同比大幅减少42.61%。

据界面教育从知情人士处了解,中公教育未来两年还将持续进行结构性的人员优化调整,预计2024年员工数将在23年的基础上稳中有降,2025年将保持稳定。同时,在网点建设上将延续审慎原则和利润导向,届时预计未来2年成本将稳定在一个同比较低的水平。

从利润角度来看,由于成本在逐步优化,截止2023年前三季度运营成本在23.64亿,综合考虑四季度预估成本,如通过股权激励计划顺利完成40亿元营收的目标值,那该公司2024年估计利润空间潜力巨大,2025年在营收增长、成本保持相对稳定的情况下,盈利空间或将进一步加大。

“经营策略定位在‘做强’而不谋求‘做大’,开始从人效比最大化的角度去考虑企业的发展。”中公教育在1月30日的投资者会议中表示,未来两年公司将持续以利润为导向进一步降本增效、精细化运营。

一方面,持续优化减少超配人员,另一方面通过内部绩效考核调整,提高人效比,提升单位人员运营产出效率。同时,在产品业务运营方面,通过产品模式调整和精细化开班管理,以及AI等人工智能产品辅助,进一步提升师资利用效率,降低成本。

在渠道方面,主动与被动关停了部分业绩产出低,人效比较低的网点,同时经营考核单位,细化到学习中心层面,充分调动和发挥各个经营单位积极度,关注业务良性发展和利润创造本身。

“在目前人员情况下,有信心继续保持业务增长,同时保持成本端持续的控制。”中公教育表示。

行业人士分析认为,作为知识密集型企业,人效比及网点运营情况的改善,将极大提升公司业绩表现,未来若在公司持续优化成本的前提下,根据中公股权激励计划设置的2024、2025年的营收考核目标,当期的利润空间有望进一步打开。

“未来三年内,行业集中度将由分散到集中”

从行业层面来看,2023年公共就业培训服务行业在逐步复苏,景气度有所提升。

招录类培训赛道具备逆周期属性,在当前就业形势较为严峻的背景下,岗位稳定性优势彰显。叠加2023年国考以及考研报名人数再创新高,提供招录考试培训业务的公司,或将直接受益。

根据弗若斯特沙利文报告,中国招录类考试培训规模由2016年的201亿元增长至2021年的305亿元,复合增速为9%,预计2026年可达到505亿元,

国考报名及招录人数持续增长,参培意愿有望持续提升。自2016年以来,国考报名及招录人数持续增长,复合增速分别为10.2%、4.5%,2024年国考报名、招录人数分别为303.3万、3.96万人,同比增长17%/7%,创历史新高。

而一般国考对次年的省考有较强的参考性,因此预计来年省考也有望实现较好增长。教招市场虽然发育较晚,但渠道、教研优势可复制,目前仍具有较大的发展潜力。

此外,2023年以来受宏观经济弱复苏影响,招聘需求有所承压,青年失业率逐月攀升,“铁饭碗”受青睐。中长期看,事业单位、教师资格考试等相关下沉长尾招录考试参培率仍有较大渗透空间,行业具备稳定的成长空间。

纵使有过去两年的经营困顿期,老牌职教龙头中公教育仍在教研、渠道上展现出显著优势。课程均为自主研发,课程标准化输出是该公司异地扩张的基础。

该公司早在2009年左右就完成了直营化,采取直营模式,而非能快速打开渠道的分销模式,能保证教师资质和教学质量供应链建设,促成构建垂直一体化体系,实现网点——总部指挥中枢——教学现场高频快速响应。

除了公考这一核心培训业务外,中公教育近年来还在布局新兴赛道,如财会、考研、IT、人工智能、数字经济、高端制造与智能制造技术培训等多个职业的培训领域,拟打造新增长极。

中公教育的公务员序列占比整体呈现下降趋势,由2015年的67%下降至2023年上半年的36%;2015-2022年教师、综合序列收入复合增速分别为19.0%、28.9%,而公务员业务复合增速约为5.3%。

为了更好的整合职教业务,2021年底,中公教育成立职教事业部,不再局限于原有to C业务,将根据当地职教情况,面对高校、企业及政府开展业务,聚焦校企合作、产教融合等。在人工智能、数字经济、融媒体、数字文创、智能制造、智能航空等培育方向上进行探索,培训培养高技能人才。

据中公教育透露,目前其已在全国范围内,陆续与400家中高职院校、高校建立合作关系,接下来将依托合作平台,进一步拓展业务发展,合作共赢,促进职业人才培养。

成立职教事业部两个多月后,中公教育成立全资子公司,独立运营职业教育相关业务,以新的团队构架进入职教市场。2022年5月,上线泛职业提升平台——中公优职。6月,上线企易学堂APP,加速布局企业培训赛道。

在2023年半年报中,中公教育首次公开战略定位调整——由“大型的多品类职业教育机构”变为“公共就业与再就业服务提供商”,并表示为大学生、大学毕业生及各类职业专才等知识型就业人群提供就业培训服务。

“就业”在上述半年报中被大篇幅提及,包括国家将稳就业提至前所未有的战略高度,以及多地密集出台的促就业政策,由此催生多样化的培训需求,为职业培训机构提供市场空间。

在AI大模型引爆各行各业的2023年,中公教育也搭上了人工智能的快车,将AI技术及大数据融入各个教学环节。

具体来看,该公司成立了人工智能和教育研究院,通过内容、数据计算分析实现教学流程优化,持续提高教学水平及教学效率。据中公表示,除已推出上线的AI数字人相关的课程产品之外,该公司计划于2024年一季度推出基于行业垂直大模型的更多AI智能产品。

谈及公司目前面临的市场竞争情况,中公教育表示,近年来由于头部几家大型教育机构的优化减员,行业内出现了大量个人工作室为主的小型培训机构,行业分散与竞争加剧进一步提升了获客难度,竞争压力相较往年有所提升。

“但根据行业发展规律,中小机构在研发层面、师资层面很难形成规模效应。”在中公教育看来,其长期起来建立的渠道优势、研发优势、人才储备优势、运营响应优势,实际造成的冲击可控、有限、短期性,预计经过一段时间运营将重新恢复以往市场竞争格局,预计一至三年内,行业集中度将呈现由分散到集中的趋势。

来源:界面新闻 作者:塔斯曼

京公网安备 11010802028547号

京公网安备 11010802028547号

购物车

购物车