2024-02-02 12:15

![]()

在大消费领域,几乎每一个行业都可以划分成两种赛道:一种是偏大众的中低端赛道,另一种是偏小众的高端赛道。顾名思义,前者一般定价相对较低,产品主打性价比,目标是团结最广泛的消费群体,以价格换市场,通过做大销量、压低成本来赚钱。后者一般定价相对较高,产品主打品质和品牌,目标只瞄准消费能力最强的那部分高消费群体,以品质和品牌换定价权,通过做高单价、提升利润率来赚钱。

不管你是一个一级市场的创业者,还是一个二级市场的投资者,亦或是一个消费行业的从业者,你可能无时无刻都在面临在这两者之间的选择:到底是选择中低端还是选择高端?哪一种赛道在未来更有前景?

不用讲什么复杂的理论,我们从一个现实的故事讲起。

在众多定位偏大众型的企业中,如果要评选一家最成功的,可能很多人会想到一家国民企业:小米。自创立以来,小米手机一直以极致的性价比为主要卖点,主攻中低价位的大众市场,一开始甚至喊出“只卖一半价钱”的口号,典型的以价格换市场,而小米确实把这条路走到了极致。在不到十年的时间里,小米就凭借千元左右的定价创造了上亿部的销量,不仅成为仅次于苹果和三星的全球第三大手机厂商,而且还成为了最年轻的全球500强。

但就是这样一家看上去极度成功的大众型龙头企业,却在2020年突然宣布向高端转型,而逐步远离过去引以为傲的中低端市场。小米内部团队几乎都表示反对,但创始人雷军先生力排众议,将高端化确立为最高战略。

为什么最成功的中低端龙头非要向高端转型?原因其实很简单:做中低端很辛苦但不赚钱,长期来看很难有出路。

资本市场永远是最诚实的,小米虽然在现实中看似非常成功,但在资本市场一直没有获得投资者的认可。2018年上市之后,小米的股价一路下跌,最低时较发行价缩水50%以上,中间虽然一度股价随市场回暖,但很快又被打回原形,至今仍未回到发行价,大批投资者亏损。

而市场之所以不给小米投票,就是因为资本定价的核心是长期盈利能力,虽然小米发展速度很快,但盈利效率一直不高,在销量高速增长的时候还能赚点快钱,但销量不可能一直增长,2022年小米的销量出现首次下滑,而且降幅接近4000万部,靠“走量”支撑的盈利明显后劲不足,长期来看不可持续。

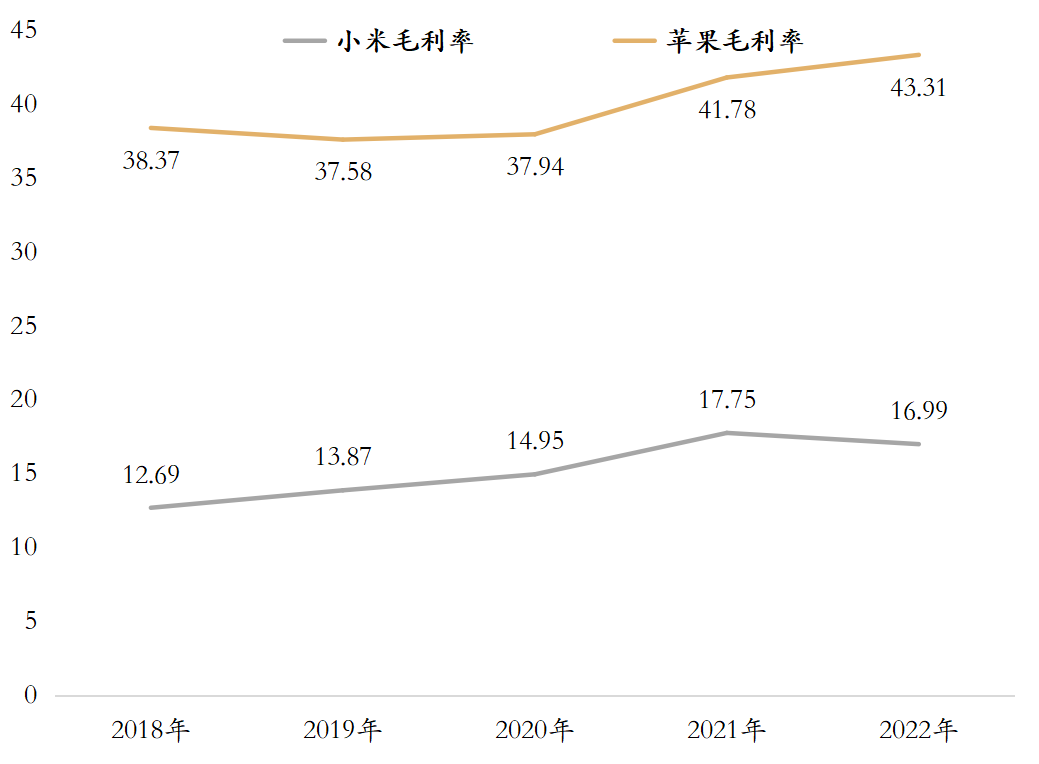

拿小米和苹果的核心财务数据做个对比,你能很明显的看到这种差距。2018-2022年五年间苹果的平均毛利率高达39.8%,净利率高达23.16%,而小米的平均毛利率和净利率只有可怜的15.25%和5.54%。尤其是2022年,小米的毛利最低降至0.88%,差点亏损。

为什么苹果的盈利能力如此之强,而小米赚钱却如此辛苦?表面上看是因为产品定位不同,苹果主做高端、定高价,iPhone平均售价7000元人民币左右,而小米主做中低端、定低价,小米手机平均售价只有可怜的1100元,不仅只有苹果的七分之一,而且比全球智能手机3000元左右的平均售价还低一大截。

本质上看,定价低、毛利低、净利低的根源是中低端产品根本没有护城河,能做同等产品的人太多,和竞争对手无法差异化,根本无法享受定价权。因为中低端产品性能都差不多,玩家又没有门槛,所以各路厂商只能扎堆到一起拼价格、拼成本、拼品控,最终导致过度竞争的恶性循环,定价越来越低,把利润全都拼没了。

而苹果之所以定价高、毛利高、净利高,根本原因在于打造出了极度差异化、护城河极深的高端产品,而能做出同等产品、和iPhone竞争的对手少之又少,所以可以享受充分的定价权,舒舒服服的赚钱。

这种赛道之间的本质差异决定了它们在长期成长空间上的巨大差距,小米明知高端难还偏要做高端就是因为看透了这个本质。高端难,做了不一定成功,但如果不做高端,被困在中低端大概率是死路一条,无非是时间快慢的问题。

不只是手机行业,大部分的消费行业都适用于这个逻辑,尤其是在中国市场。目前中国经济已经进入增速换挡、转型升级的大周期,高端化已经成为很多消费行业不得不走的路。

一方面,宏观经济增速正处于长期换挡的趋势中,很多消费品类的总量已经见顶,总的蛋糕会越来越小。不管是食品、饮料等必选消费,还是汽车、家电等可选消费,中国市场几乎都已经完成从0到100的总量扩张阶段,大部分传统消费品类都在过去十年里陆续达峰。比如,白酒整体销量已在2016年见顶,最多较峰值下降40%以上;又比如,汽车整体销量已在2017年见顶,目前仍低于峰值7%左右。

另一方面,人均收入的提升远未达到终点,消费必然会伴随收入同步升级,存量的蛋糕将不断向头部玩家集中。中国目前人均GDP刚过1.2万美元,未来还有很大增长空间,而一般人均收入超过8000美元后,消费升级就会加速,近年来国内已经有明显的消费升级趋势。原因很简单,收入水平提高必然对消费品质有更高的要求,高端产品的需求会加速增长,所以存量市场的消费结构会不断向头部集中。比如,白酒市场近年来需求不断向中高端白酒集中,中高端白酒尤其是龙头品牌获得了更多的销量和市场份额,前四大龙头的市占率从12%大幅提升到35%以上。

总量收缩、结构升级,结果就是与大势相悖的中低端加速被淘汰,而顺应大势的高端玩家获得更多的市场份额。而这一波洗牌完成之后,高端玩家可以获得更强的定价权,毛利和净利都会提升,真正的剩者为王。

但问题来了,如果这种趋势已经成为未来数十年的明牌,怎么才能脱颖而出成为最后的胜者呢?

首先,最基本的是要转换思路,把战略瞄准高端化,就像小米和很多企业做的那样。这一点没那么难,但也不是所有企业都能做到,因为这意味着放弃一些看似短期很赚钱的中低端业务,而高端化业务的起步可能比中低端更难,所以对企业家的战略眼光和魄力要求很高,像雷军那样顶住压力、力排众议的人也不多。如果做不到,可能连谈转型的资格都没有。

然后,更重要的是,要在落实高端化的过程中打造出属于自己的护城河,这是高端化的立足之本。试想一下,为什么你能让消费者为你付出比其他厂商更高的价格?一定是你的产品足够的稀缺、足够的难,让消费者愿意买单,而让其他厂商无法复制、望而却步,这就是所谓的护城河。

长期来看,能在消费市场上御敌于千里之外、最终保送胜者的护城河无非是三种:

一是核心技术:处于产业链上游的、足够复杂、难以复制的关键性技术。比如,手机厂商最重要的核心技术就是上游的芯片,苹果最重要的护城河就是它的自研芯片,初代iPhone用的是三星的芯片,但后来通过收购和重金投入研发出了A系列的处理器,给苹果手机的极致体验奠定了基础。而小米手机的芯片至今依然是全部来自外部,最核心的处理器用的是高通的,在核心技术上没有自主权。这一差别直接导致了用户体验和硬件成本上的巨大差异,也是毛利和净利差距的重要成因。

二是品牌IP:对于没有太多技术含量的消费品来说,用户最看重的是品牌,品牌的背后实际上是长期以来积累的产品口碑和信任度。这一点之所以难以替代,是因为品牌是根植在每个消费者心中的东西,需要漫长的时间和不断的市场洗礼来培育,不是短时间内就能靠砸钱复制的。不过,这对于手机这种高技术含量的消费品影响不大,苹果和小米在这方面其实差距并没有那么大。主要还是针对一些技术含量没那么高的日常消费品,比如白酒,茅台等头部IP几乎不可复制。

三是生态系统:在产品自身之外,除了往上游的核心技术延伸,还可以通过下游用户生态系统打造护城河。比如,苹果除了硬件优势外,还有一个很重要的筹码,就是它的iOS系统,在这个系统之上形成的APP生态和用户操作习惯都成了难以替代的护城河。而小米手机虽然名义上有自己的操作系统,但实际上还是安卓的改版,不算是完全独立自主。从实践来看,独立自主的生态系统不仅给苹果创造了更多的盈利方式,而且大幅强化了用户的品牌粘性,这也是盈利效率高的重要原因之一。

从小米和苹果的故事出发,我们基本可以得出两个结论:第一,消费市场正在转型升级,高端化比中低端更具性价比,向高端升级是大势所趋,升级不一定成功,但不升级大概率失败;第二,做高端的核心不是简单的把价格提上去,而是打造自己不可替代的附加值和护城河,其中最重要的是上游的核心技术、中游的品牌IP以及下游的生态系统。

京公网安备 11010802028547号

京公网安备 11010802028547号

购物车

购物车