2024-03-26 13:12

![]()

朱振鑫/文 1、现在A股不能笼统地说低估,很多板块还真不便宜。

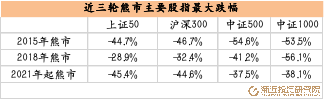

A股现在上市公司太多,已经不能简单地用一两个指数的PE来衡量估值,一切所谓的低估也都是有条件、有范围的。目前明显低估的主要是数量极少的大盘股,比如沪深300和上证50。从绝对估值来看,沪深300的滚动市盈率(PETTM)仅10.7倍,和前几次熊市底部水平差不多;从相对估值来看,沪深300和10年期国债的股债比价已经跌至26%左右,创出历史新低;从出清跌幅来看,沪深300目前自高点的最大跌幅已经44.7%,已经超过2018年和2009—12年的熊市,接近2015年熊市。

而对数量众多的中小盘成长股来说,这两年虽然跌了不少,PE看上去也不高,但并不能说特别便宜。中小盘业绩波动极大,所以基于历史盈利计算的PETTM存在明显失真,不能简单地用PETTM来衡量估值,主要还得结合业绩出清的情况来分析。

以中证1000指数为例,跌了这么多依然不算便宜。一方面从基本面来看,通胀和业绩周期仍未出清完成,暂时还看不到业绩的强力反转,另一方面从估值面来看,即便近期暴跌之后,中证1000距高点的最大跌幅也才38.1%,明显小于沪深300和上证50的出清力度,也远不及自身任何一轮熊市的出清幅度。比如前两轮熊市中证1000分别跌了56.1%和53.5%,都比大盘的跌幅要大得多,而这一轮到目前为止竟然还比沪深300和上证50少跌7个点左右(之前少跌20个点,所以我们判断中小盘一定会补跌,大小比价会收敛)。所以综合来看,中小盘只能说没那么贵了,但也并没有特别便宜。尤其是很多业绩仍在下行的个股来说,出清可能才刚过半山腰。

2、不是指数失真,只是你可能看错了指数。

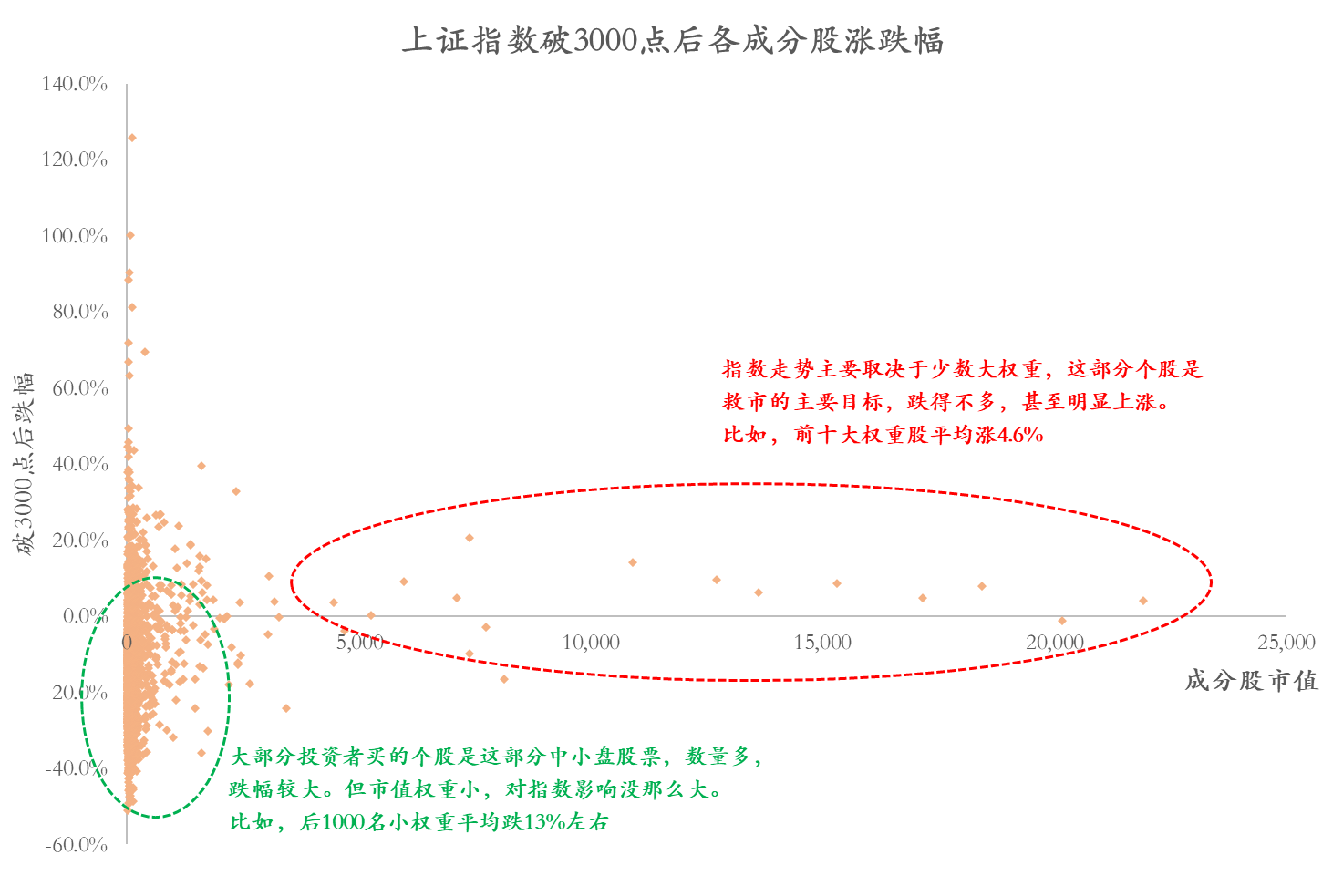

很多投资者说指数失真了,上证虽然还有2800点,但给人的感觉早就跌破2500点了。这没什么稀奇的,上证指数、沪深300等基准指数本来就是用来刻画大盘的,主要反映大市值的“少数派”的表现,对数量众多的中小盘股没有太强代表性,尤其是上证指数。比如,自去年10月上证跌破3000点以来,上证指数跌了6.5%左右,而前十大权重股平均还涨了4.6%,后1000名小权重平均跌13%左右,这种巨大的分化造成了所谓的指数失真问题。

这不是指数的错,而是投资者看错了指数。宽基指数有很多,只有那个和你买的风格最接近的指数才能真实反映“β”(市场大势)的变化,跟你买的个股和基金表现更吻合。比如,假如你买的中小盘的个股和基金,那你肯定不能盯着沪深300、上证50或者上证指数这种大盘指数,这些指数和你关系不大,你应该更关注中证500和中证1000的走势。

3、房地产开发商这个行业会在资本市场逐步消失,地产股投资毫无性价比。

房地产周期永远存在,每一轮政策宽松之后,房地产市场都必然会有一波复苏,这次我们觉得也不例外,只不过复苏的力度会非常弱,毕竟长期需求向下、供给过剩的压力太大。而且,这种周期性回暖只针对少数的稀缺房产,不包括房地产开发商,以及他们的股票。地产股可能会有所反弹,但也仅是短期情绪炒作,根本不值得投资。之前看李蓓总好像很看好地产股,我们不太同意这种观点。

核心房产的房价以后还会有涨有跌,甚至出现阶段性的明显上涨,但开发商的需求和股价可能会一直往下走,中间顶多是歇歇脚,很难出现像样的回暖。原因很简单,中国的房子已经够住了,新房的需求会系统性下滑,越来越多的地方会进入二手房时代,而二手房和开发商没啥关系,开发业务只会越来越少,开发商还会不断地产能出清。

一线城市已经让市场看到一个真实的“未来世界”。比如北京,2023年每卖100套房子中有74套是二手房,前几年高峰时期每100套房中87套是二手房。而且大部分新房都是在郊区,市区早已充分开发,没什么新房了。所以即便北京的房价再怎么涨,和开发商也没有太大关系。当然,房地产产业链上还是有一些赚钱机会,比如存量房时代的交易中介,但这些产业的量级和开发商是没法比的,而且赚惯了“白粉钱”的开发商大部分也看不上这点“白菜钱”。

再退一步,即便你想去搏一把地产股的周期反弹,那也有更好的替代选择,比如银行股。历史上,银行股和地产股的走势具有高度的相关性,尤其是2020年以前。两个资产都是典型的顺经济周期,当货币宽松带动信用扩张,实体经济趋于复苏的时候,银行和地产一般都会先于大盘反弹,开启一波复苏行情。所以在衰退末期、复苏初期买银行或地产是一个胜率很高的策略,而且一般来说地产弹性更大,比如2014—15年那一波地产股涨了3倍多,而银行股只涨了不到2倍。

但现在不一样了,宽信用依然能带动银行股的行情,但对地产股的传导明显失效。比如,2022年以来货币宽松带动金融和经济周期复苏,银行股的行情如期上演,这波调整后依然有10%以上的涨幅,四大行股价甚至屡创新高,但地产股不仅没有跟上,反而加速下跌,过去一年多又跌了近20%。如果你想搏经济复苏,稳健不如买银行股,嫌银行股弹性不够可以去买券商股,都比地产股好太多了。

4、全球的四次产业大转移路径。

第一次是18世纪末到19世纪上半叶,英国作为当时的“世界工厂”,将产业输出到欧洲大陆国家及北美,美国成为最大承接者和受益者。第二次是20世纪50—60年代,美国产业结构升级,集中发展汽车、化工等资本密集型产业,将纺织、钢铁等传统产业转移到联邦德国、日本,日本崛起成为全球第二大经济体。第三次是20世纪70—80年代,日本、联邦德国将轻纺、机电等附加值较低的劳动密集型产业转向成本较低的亚洲“四小龙”和部分拉美国家。第四次是20世纪90年代以后,欧美日等发达国家及亚洲四小龙将劳动密集型产业和一部分附加值没那么高、技术没那么复杂的资本技术密集型产业转移到中国大陆和东南亚。

目前第四次产业转移已经接近尾声,主要是内部的结构优化,比如中国大陆的沿海地区正在向内陆转移,一些纯劳动密集型产业正在从中国大陆向东南亚、南亚、非洲等地区转移。对中国大陆来说,接下来真正的机会是从发达国家承接更高阶的产业链环节,比如芯片等核心元器件以及硅片等核心科技材料等,但这个难度远大于之前的中低端产业转移。

京公网安备 11010802028547号

京公网安备 11010802028547号

购物车

购物车