2024-04-17 11:56

![]()

在进入中国市场的第36年,雀巢咖啡将所有子品牌整合为“雀巢咖啡”这一母品牌。在此之前,雀巢咖啡的子品牌包括一些单独的产品品牌,比如“雀巢咖啡1+2”“丝滑拿铁”“醇品”“金牌”等。

4月11日,雀巢咖啡宣布将在中国市场做出一系列变化以应对市场竞争。

具体来说,一方面是品牌形象的变化。“雀巢咖啡”品牌在包装上的名称更大更醒目,并加上标志性的雀巢咖啡元素符号,目的是以更年轻现代的视觉符号与消费者沟通,提升品牌在中国市场的辨识度。

雀巢咖啡进一步表示,还会在今年3月至6月,将全家族产品陆续进行包装焕新,改造方向是更简洁和年轻化。

另一方面则是多个细分品类新品的推出。同时,雀巢大中华大区咖啡业务单元高级副总裁Alfonso Troisi表示,雀巢会加大在中国的投入,筹备在上海建立咖啡的研发中心,涉及到不同的咖啡品类,以加速针对本土的创新和研发。

整体来看,这次的新品包括速溶咖啡、浓缩咖啡液、即饮咖啡、咖啡果皮茶等不同品类。

比如在即饮咖啡方面,针对愈发流行的植物基趋势,雀巢推出了“冰椰美式”和“燕麦拿铁”,在产品卖点上强调分别添加了椰子水和膳食纤维,并且分别是0糖0脂和低糖低脂。另外在口味上为了抓住流行趋势,还推出了年度限定的产品柑橘乌龙拿铁。

雀巢咖啡新产品 图片来源:雀巢咖啡

雀巢咖啡新产品 图片来源:雀巢咖啡

1990年代,雀巢咖啡在中国打开知名度依靠的是速溶咖啡,一瓶咖啡粉加一瓶咖啡伴侣当时最时髦的家庭配置。但是数十年后,现磨咖啡和即饮咖啡才是年轻一代中国人常见的选择。

根据雀巢集团发布的2023年年报,即饮咖啡是推动其咖啡业务增长的主要动力。由此来看,这也是雀巢咖啡频频在这一品类加码推新的原因。

雀巢大中华区前咖啡业务资深副总裁何文龙曾经解释称,对于雀巢来说即饮咖啡最大的战略角色就是要招募新的咖啡用户。由于即饮咖啡风味饮料的特性,以及相对合理的价格,适合作为入门级产品,成为很多消费者的“第一杯咖啡”。

全球市场研究咨询公司英敏特在2021年的报告中预测称,中国即饮咖啡市场销售额未来5年将以11.8%的复合年增长率增长,2026年将达到161亿元。

2023年6月,中金公司在调研报告中同样指出,虽然中国即饮咖啡市场起步较晚,但是已成为包装软饮料行业近年增速最快的子品类。而在这一细分市场当中,雀巢具备领先优势。在2022年的中国即饮咖啡市场中,雀巢占据了51%的市场份额,是市占率第二的星巴克(12.3%)的4倍多。

另外一个创新型产品则是中国市场首款咖啡果茶“果然轻咖”,以咖啡果皮为原料,含有少量咖啡因,以及标注0糖0脂肪。目前有“淡雅白茶味”和“清爽原味”2种口味。

果然轻咖 图片来源:雀巢咖啡

果然轻咖 图片来源:雀巢咖啡

Alfonso Troisi对中国市场趋势的洞察是,消费者的咖啡消费量在增加,从最初一天一杯到可能一天两到三杯。于是这对于雀巢来说是一个机会。雀巢需要在消费者多场景喝咖啡的情况下,拓展更多适用的产品,比如在包装便利性,咖啡含量与口味上更多抓住消费者持续变化的需求。

以及,咖啡果茶这样一个“跨界产品”,想要抓住的还有爱好茶饮的消费者。在Alfonso Troisi看来,茶咖是一个趋势,“中国的消费者还是很喜欢果茶这个口味的,无论是果汁类,或者是风味类的饮料,又或者是茶类的饮料,其实(市场)比咖啡都大很多。”

这也意味着,雀巢这款新产品或许也能搭上无糖茶的新风口。

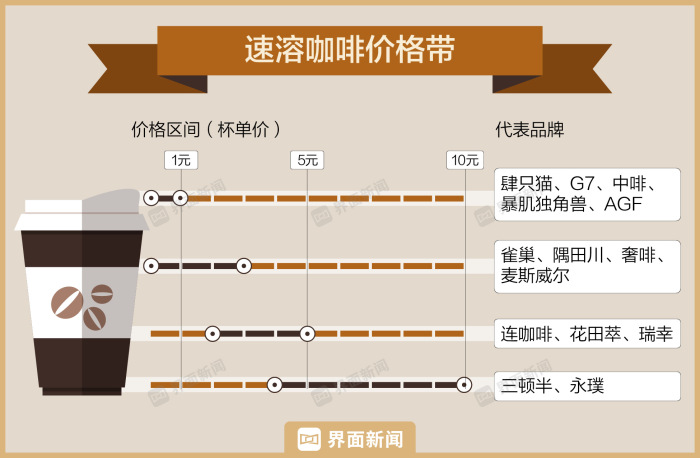

在这家巨头死守老大地位的、但同时也是备受新消费品牌挑战的速溶咖啡领域,雀巢咖啡也在丰富产品矩阵。

这次的速溶咖啡新品包括主打冰爽口感的“冰袭拿铁”以及街饮热门口味“橙C美式”。浓缩咖啡液则推出了主打15倍超浓缩的系列新品,有“焦糖玛奇朵”“醇厚黑咖啡”2种风味。

在过去几年,中国咖啡市场的大爆发与新消费品牌浪潮之下,涌现出一大批“挑战巨头”的新玩家,以三顿半、永璞、隅田川等为代表。它们以定位精品咖啡的冻干、挂耳、浓缩液等产品,来满足中国消费者的细分需求,抓住社交网络与电商渠道的风口,并在资本的助推下快速增长,优势在于迅速捕捉年轻消费者的喜好与快速创新。

主打消费升级的产品之外,还有不少本土速溶咖啡新品牌或者白牌,以价格战的策略挤入抖音直播间等线上渠道。

而眼下,新消费品牌站上风口的趋势发生了逆转。在流量红利减弱与消费投资热退潮后,一些新消费品牌的成长性受到质疑。而诸如雀巢这样的传统消费公司虽然在供应链、研发和渠道能力上更有系统性优势,但依然有产品创新上的危机感。

雀巢需要捕捉和洞察到不断变化的消费趋势加速推出产品。

雀巢咖啡中国传播及创新总监赵雪玫此前对界面新闻称,雀巢大中华区在2023年上任了第一位本地的研发负责人,帮助他们通过迅速捕捉市场趋势和洞察年轻人的喜好来加速适合本地化的创新。产品上新周期从以往的12-18个月,缩短到如今的8-10个月,未来则希望进一步打破6个月的周期。

“我们做过消费者调研,中国消费者有7大需求,20多个场景,非常多元,其实没有办法以某一个产品解决所有的场景需求。”Alfonso Troisi说。

为此雀巢的产品逻辑是多元化。比如应对不同场景中消费者对咖啡便捷度的不同需求,雀巢会推出同种口味咖啡,可以有多种形态,包括速溶、即饮或是手磨等。

不过从定价上来看,雀巢并未参与行业内卷的“价格战”。界面新闻记者在天猫、京东等电商平台上发现,雀巢的新品橙C美式速溶咖啡单杯价格在2元左右,均在其原有速溶咖啡的1-3元/杯的价格带;超浓缩咖啡液单杯价格为3-4元左右,也在单杯5元以下的价格范围内;而新品咖啡果茶的单瓶价格在4.6-4.8元左右,与市面上主流的瓶装茶饮料价格相当,但低于其即饮咖啡的售价。

图表制作:界面新闻 顾乐晓

图表制作:界面新闻 顾乐晓

此前雀巢大中华大区CEO张西强对界面新闻谈到,“消费者不只讲性价比,还要求质价比。他们增加了理性,希望能够得到更多,不只是物美价廉,更多的是品质能带来什么益处和功能。”也就是说,做低价产品与海量品牌一起卷,并非雀巢的策略。

但对于快消品来说,另一核心的策略仍然是渠道,如何在新兴的细分渠道中寻求不同品类增长依然是雀巢的长期挑战。

近年来中国市场的零售渠道正处于巨大变革中。一方面线上渠道崛起,兴趣与社交电商成为新增长点,但同时流量红利也在减弱;线下渠道的大卖场受到冲击,而零食量贩的集合店渠道仍在发展,行业整合加速,规模效应逐渐显现,不少食品消费品牌都在这一新兴渠道寻找机会。

Alfonso Troisi谈到,年轻人通过多种渠道学习和了解咖啡,比如小红书和抖音成为主要平台;而购买咖啡的方式也发生了变化,包括一些新兴渠道如零食店。于是雀巢会在这些年轻人聚集的地方推广咖啡。另外,线上平台如快手,即时零售如美团、饿了么也是雀巢会重点关注的渠道。

来源:界面新闻 作者:马越

京公网安备 11010802028547号

京公网安备 11010802028547号

购物车

购物车