2024-05-14 08:41

![]()

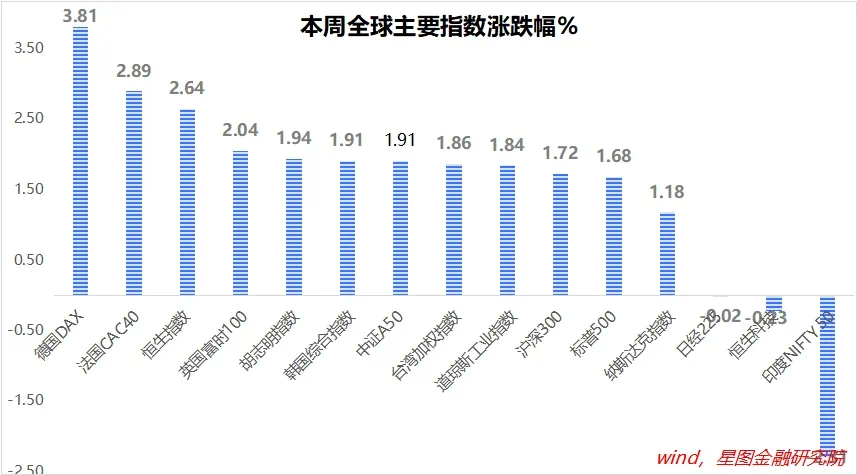

薛洪言/文 近期,A股和港股继续上涨,5月股市迎来开门红。尤其是港股,5月以来恒生指数上涨7.07%,跑赢全球主要市场,市场情绪快速回暖,牛市氛围悄然滋生。

短期看,市场继续交易美联储降息时点从11月提前至9月逻辑,10年期美债利率小幅回落,全球主要市场延续了上涨行情。

就港股和A股来看,除了全球资金面的β,还有国内主要城市地产松绑、港股红利税调整传闻等驱动的α,跑赢全球主要市场。

就港股本轮大涨来看,站在全球资本配置的视角,首要原因便是便宜。

2019年至今,恒生指数累计下跌25.64%,同期,美股、印度股市、日股涨幅均超过90%,连沪深300都涨了21.78%。

当前,美股、日股估值均来到历史高点,性价比下降;叠加美联储即将开启降息周期,中国经济触底反转迹象愈发明显,人民币资产重新进入上行周期,全球资金进入新一轮调仓窗口,将驱动港股迎来新一轮牛市行情。

站在这个角度看港股,当前行情只是刚刚开始。

短期来看,市场演绎的是地产触底反转逻辑,以及红利税改革传闻下红利板块逻辑。当前,恒生指数股息率为4.02%,其中,能源、金融、电讯行业股息率均超过6%。如若红利税下调传闻落地,港股重估事所必然。

即便红利税传闻落空,国内地产触底、经济复苏逻辑下,港股对全球资金依然具有吸引力。无论短期还是中长期,港股市场都值得期待。

就A股而言,本周主要有两条主线,一条是地产链,一条是资源能源板块。前者受主要城市密集放松限购催化,后者则受全球油金铜价格上涨驱动。

当前,地产触底逻辑刚开始演绎,地产勾连金融,金融地产同步上行,则会带动大盘指数上行,激活市场情绪,吸引更多资金入市,形成正反馈。

当前,上述逻辑刚刚展开,继续维持大盘震荡向上的判断,5月大概率上攻3200点。结构上,短期看好金融地产,中期继续推荐红利和新质生产力的哑铃型配置结构。

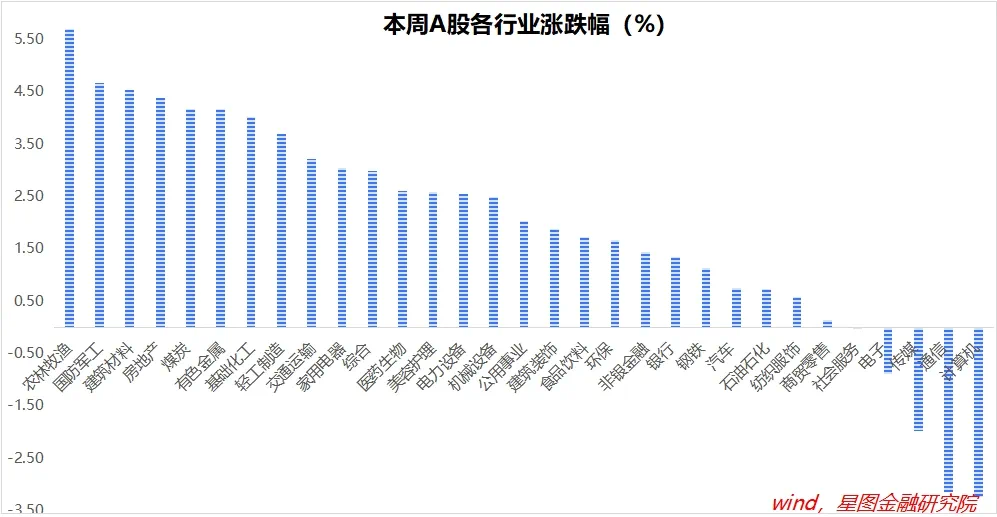

一周来看,上证指数涨幅1.6%,收于3154.55点。主要宽基指数以上涨为主,万得全A涨幅1.62%;中证A50、沪深300、中证500、中证1000和中证2000涨幅分别为1.91%、1.72%、1.73%、1.4%和1.37%。

行业层面,农林牧渔(5.7%)、国防军工(4.67%)、建筑材料、房地产、煤炭、有色金属等板块领涨;计算机(-3.24%)、通信(-3.15%)、传媒、电子等板块逆势收跌。

成交金额看,本周日均成交额9516.76亿元,活跃度略有回落。北向资金净流入48.42亿元,连续3周净流入。

附:市场热点点评

1、地产政策再升温,地产板块上涨具有持续性

近期,重点城市密集松绑限购政策,引发市场广泛关注,A股地产板块大涨。周内,杭州、西安等城市相继发文,全面取消住房限购政策。就杭州而言,还从控制供地、放宽首套认定、购房可落户等多维度对楼市政策做了优化调整。

前期,成都、长沙等城市已取消限购,北京、深圳也对限购政策做了优化。据统计,当前国内仅北上广深、天津及海南仍存在局部限购政策,预计后续也会进一步放宽,国内房地产市场正步入无限制买房的新时期。

放开限购能否稳住房价,仍有较大不确定性,需边走边看。不过,结合4月30日政治局会议“统筹研究消化存量房产和优化增量住房的政策措施”的表态,以及去年同期的低基数效应看,接下来几个月,全国地产销售降幅继续收窄是大概率事件。受此提振,A股地产板块有望提前走出反转行情。

4月25日至今,房地产板块上涨14.11%,涨幅居首。但无论是累计涨幅还是持续时间,都才是刚刚开始,在地产销售好转被证伪之前,当前地产行情仍有持续性。

2、我国4月出口增速明显回升

1~4月,我国进出口贸易总额13.81万亿元人民币,同比增长5.7%,其中,出口7.81万亿元,增长4.9%。美元计价下,进出口同比增长2.2%,其中,出口增长1.5%。

就4月来看,美元口径下我国出口同比增长1.5%,较3月同比下降7.5%明显改善,显著提振市场情绪。

国别结构上,4月我国对美国、欧盟、东盟、拉丁美洲、非洲、俄罗斯的出口增速分别为-2.8%、-3.6%、8.1%、2.2%、-16.0%、-13.6%,分别较上月回升13.1、11.4、14.4、14.0、8.8、2.1个百分点。

商品结构上,汽车、手机、船舶、家用电器等均保持较快增长。船舶、汽车包括底盘、集成电路、液晶平板显示模组、自动数据处理设备及其零部件出口增速分别为91.3%、28.8%、17.8%、11.9%、8.2%。

去年5~10月,我国出口大幅负增长,预示着未来几个月,受益于基数效应,出口增速仍会明显改观,为基本面反转逻辑提供支撑。

【注:市场有风险,投资需谨慎。在任何情况下,本文所载信息或所表述意见仅为观点交流,并不构成对任何人的投资建议。】

本文由公众号“薛洪言微语”原创,作者为星图金融研究院副院长薛洪言

京公网安备 11010802028547号

京公网安备 11010802028547号

购物车

购物车