2024-08-12 09:02

![]()

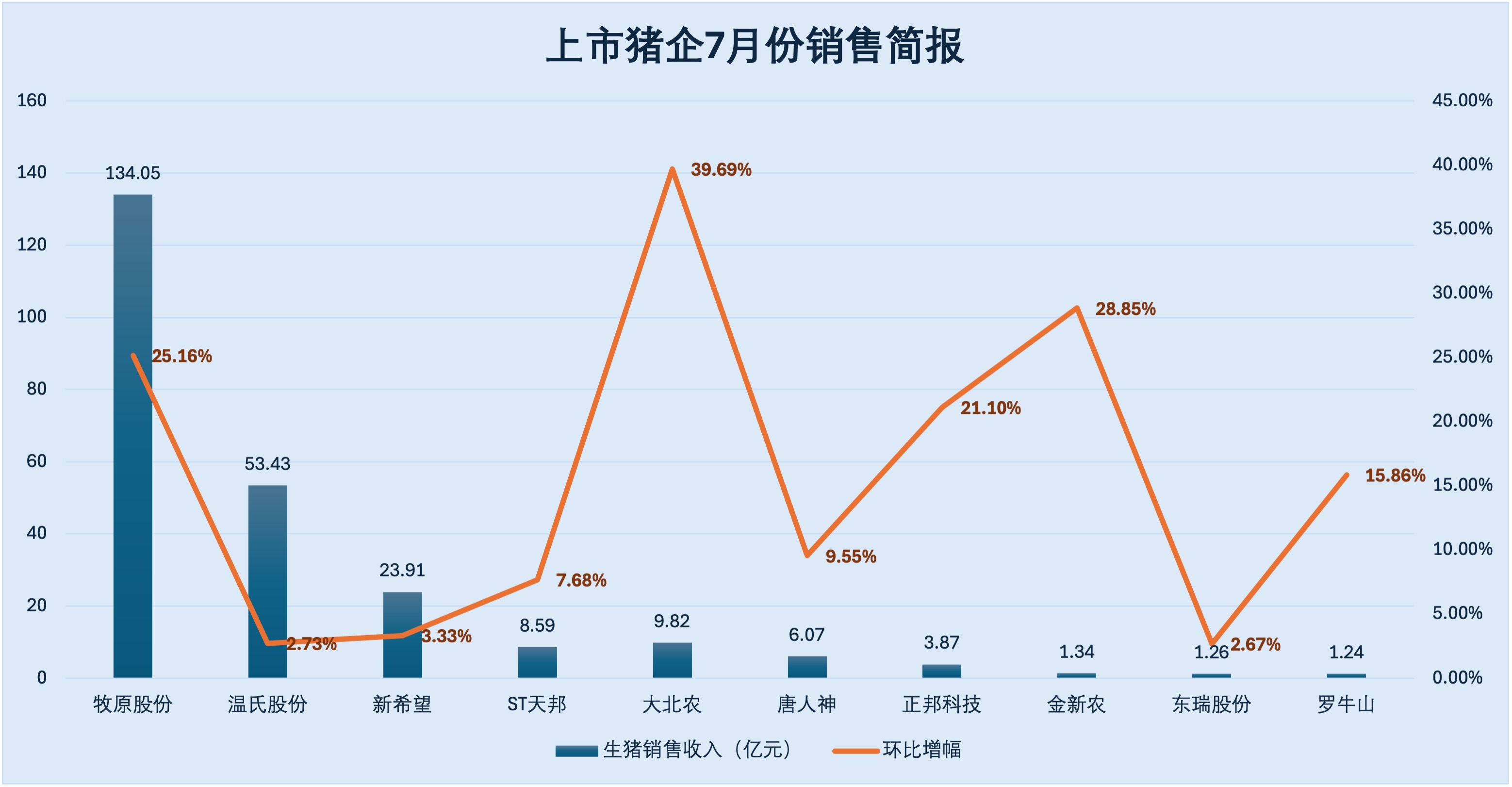

近日,包括牧原股份(002714.SZ)、温氏股份(300498.SZ)、新希望(000876.SZ)在内的十余家上市猪企陆续披露7月份生猪销售简报。受益于猪价持续上扬,三季度的首月,各大猪企销售收入均实现环比增长。

生猪销量排名第一的牧原股份“量价齐升”,其商品猪销售均价近一年半以来首次突破18元/公斤,带动收入环比大增超20%,据测算,公司7月份单月利润超过30亿元。温氏股份、新希望虽“价涨量跌”,但也实现收入环比小幅上扬。

当前生猪行情已步入新一轮上涨阶段。下半年猪价上涨空间有多大,养殖户们能否实现全年盈利?界面新闻记者通过采访生猪养殖行业专家及上市公司,获取一些答案。

8月8日晚新增4家上市猪企发布销售简报后,截至目前,A股已有13家公司披露7月份生猪销售数据。

可以看到,随着生猪销售均价进一步上涨,各大猪企当月销售收入均实现环比增长。

数据来源:choice 制图:界面新闻

数据来源:choice 制图:界面新闻

以表现最为突出的“养殖大户”牧原股份为例,当月共计销售生猪615.8万头,环比增长22%;实现销售收入134.05亿元,环比增长25%。

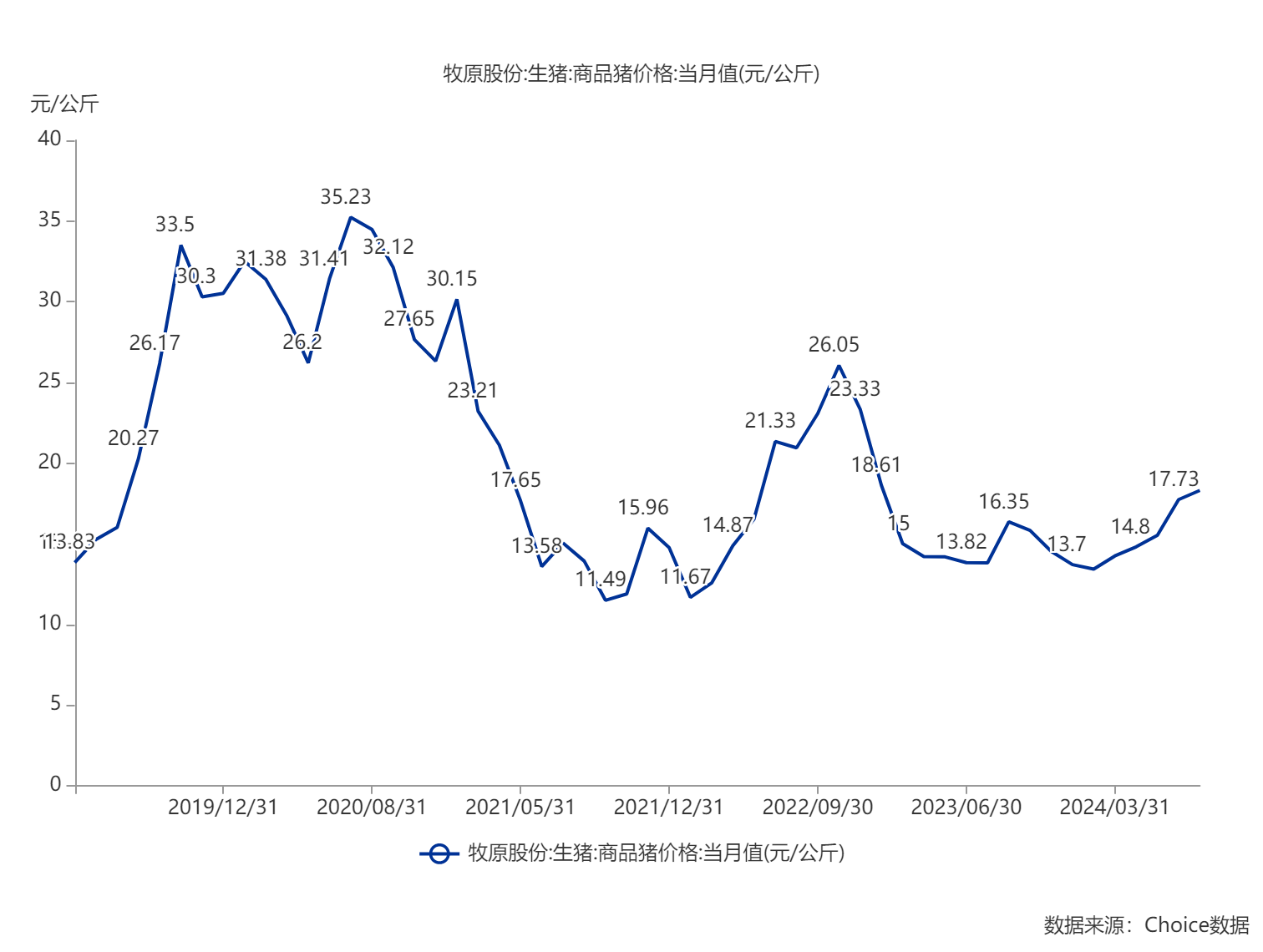

7月份,牧原股份商品猪销售均价18.30元/公斤,相较6月的17.73元/公斤,上升约3个百分点。这是其自2023年1月以来商品猪销售均价首次突破18元/公斤,达到近一年半的最高。

生猪销量排名第二、第三的温氏股份、新希望,尽管7月销量环比有所回落,但仍依托猪价的上涨,实现收入约3%左右的小幅上扬,当月销售收入分别达到53.43亿元、23.91亿元。这2家公司的毛猪、商品猪均价在牧原股份之上,每公斤分别达到18.95元、18.80元。

除上述三大行业龙头外,ST天邦(002124.SZ)、大北农(002385.SZ)、唐人神(002567.SZ)、正邦科技(002157.SZ)、金新农(002548.SZ)等一众公司,也乘着生猪销售均价上涨的东风(尽管ST天邦略显例外,环比微跌3%),实现了销售收入7%至40%的环比增长。

当前生猪行情已处在新一轮上涨阶段。

“本轮生猪价格是从今年5月份开始出现比较明确的回暖”,卓创资讯生猪市场分析师李晶向界面新闻记者表示,这一轮猪价的上涨主要是因为2022年11月至2023年全年猪价下行带来的大面积亏损,推动养殖户主动减产,以及去年四季度北方部分地区发生猪病,导致母猪大比例减产,从而导致了供应端缺口的扩大。这些因素也是本轮猪价上涨的主要支撑点。

除了生猪价格回暖外,养殖成本下降也是企业盈利的重要原因。

李晶表示,“今年猪企的养殖成本整体来说低于去年,因为今年饲料的价格有所下行,所以在养殖盈利这块,今年无论是大的集团公司,还是中小厂或者散养户,整体养殖盈利都有明显的上升。”

以牧原股份、温氏股份两大行业龙头为例,随着今年以来饲料成本的下降,两家公司的养猪成本均呈下降趋势。

牧原股份证券部相关人士向界面新闻表示,“7月份的生猪养殖成本还在核算中,应该会低于14元/公斤,较6月份进一步下降。希望今年年底养猪成本能够达到13元/公斤这样一个水平。”

牧原股份6月份的生猪养殖完全成本已降至14元/kg左右,相比今年1~2月平均生猪养殖完全成本下降约1.8元/kg,相比于2023年全年平均的15元/kg下降了1元/kg左右。

若不考虑其他因素,按7月份615.8万头的生猪销量(标准体重120公斤/头)、18.30元/公斤的销售均价计算,牧原股份每售1公斤猪肉约赚4.3元,公司7月份单月利润超过30亿元。

温氏股份证券部相关负责人向界面新闻表示,其6月、7月的养殖成本数据“将在发布半年报之后统一进行披露”。最新数据显示,5月份公司肉猪养殖综合成本降至14.2元/公斤左右。

由于生猪养殖行业具有明显的周期性特征,一般而言,行业内公司的业绩也会随着猪周期上下波动。

熬过“史上最长亏损周期”后,伴随着市场景气度的提升,各大生猪养殖户们纷纷迎来业绩的新生。

根据已披露的半年报或其预告,2024年上半年,10家申万生猪养殖行业上市公司(来自Choice数据)中,5家公司净利润扭亏为盈,5家续亏但也都实现同比减亏。牧原股份、温氏股份等头部猪企带头吹响盈利的号角。

数据来源:choice 制图:界面新闻

数据来源:choice 制图:界面新闻

本轮猪周期上升阶段将持续多久,上市猪企们下半年能否持续盈利,是眼下投资者最为关心的问题。

谈及本轮猪周期的特点,中国农业科学院北京畜牧兽医研究所研究员朱增勇接受界面新闻采访时表示,“相较于上轮2022年4月至2024年3月的猪周期,本轮周期的上升阶段特征与之类似,均是短期内快速反弹后进入上涨通道。”

“但本轮周期猪价上涨速度和空间比上轮周期温和,一方面是能繁母猪产能调减速度较平稳,母猪下调空间温和,仍然处于产能调减合理区域;二是养殖场户心态调整,过度压栏进行育肥现象下降,滚动式二次育肥,养殖场户及时出栏锁定利润,有利于延长生猪盈利周期。”。

不过朱增勇也指出,“尽管当前生猪产业进入盈利期,但由于周期内猪价波动已经进入相对稳定期,头部企业规模效益仍然不高,因此更应注重规模效益和规模效率的提升,产能上应以稳产为主。”

下半年猪价上行空间有多大?

“从我们现在监测的情况来看,自5月份猪价明确上涨之后,市场确实有主动增产现象,包括我们监测到能繁母猪的存栏量环比有所上升,不过落脚到全国来看,上升幅度并不是很大。”李晶向界面新闻分析道。

“度过了这段因产能去化导致供应缺口的时期之后,猪价可能就会长期在8元/斤附近盘整,长期保持在9~10元每斤这种极端高价的可能性不大。如果按照当下饲料价格推算的话,8元/斤的猪价下,养殖户的平均盈利水平应该在200~300块钱每头。”

关于三、四季度猪价的走势,李晶分析指出,“根据我们目前监测的市场整体供需情况推算,暂时预判8月份猪价将达到全年最高点;9~10月份考虑到前期产能去化导致的存栏低位期还没有度过,再加上消费面的恢复,预计猪价还是处在一个高位的震荡阶段;11~12月份随着市场供应量的逐渐恢复,以及部分集团性公司会选择在年底进行集中性的出栏,预判月均价格会出现小幅回落。”

综合上述情况,李晶认为,今年整体来看,头部猪企应该都会盈利,“截至8月7日,行业自繁自养理论盈利的年均值为222.16元/头。”

在养殖盈利方面,朱增勇也认为,目前养殖效益处于中等以上盈利水平,出栏1头120公斤肥猪,盈利超过500元。“预计下半年猪价将继续保持较高水平,但涨幅不会太大。2024年猪企将会保持中等盈利水平。”

作为生猪养殖行业的风向标,牧原股份方面向界面新闻表示,“我们一季度还是处于亏损状态,二季度随着生猪市场价格的回暖以及成本的持续降低,带动上半年度整体实现了盈利。结合市场情况来看,下半年猪价总体较为乐观。”

考虑到养殖市场行情波动较大这一特征,温氏股份则回应称,因为无法确定接下来几个月的市场行情,所以暂且还不能确定全年业绩能否保持盈利,“我们的两个主营产品鸡价和猪价都是随行就市,价格(波动)对业绩的影响较大。”

对于是否有扩产计划,牧原股份、温氏股份均强调,其仍将坚持稳健生产,不会通过预测猪价去改变生产、出栏节奏。

(来源:界面新闻 作者:庞宇)

京公网安备 11010802028547号

京公网安备 11010802028547号

购物车

购物车