2025-06-10 16:26

![]()

保险资金加速布局银行业股权的态势日益明显,成为资本市场关注的焦点。在寻求长期稳定回报、优化资产配置的背景下,保险资金正积极通过协议转让、认购定增等多种方式,增持国内优质银行股份。这一趋势不仅反映了保险资金对银行业长期发展前景的看好,也预示着银行股权结构可能面临新一轮的优化调整。

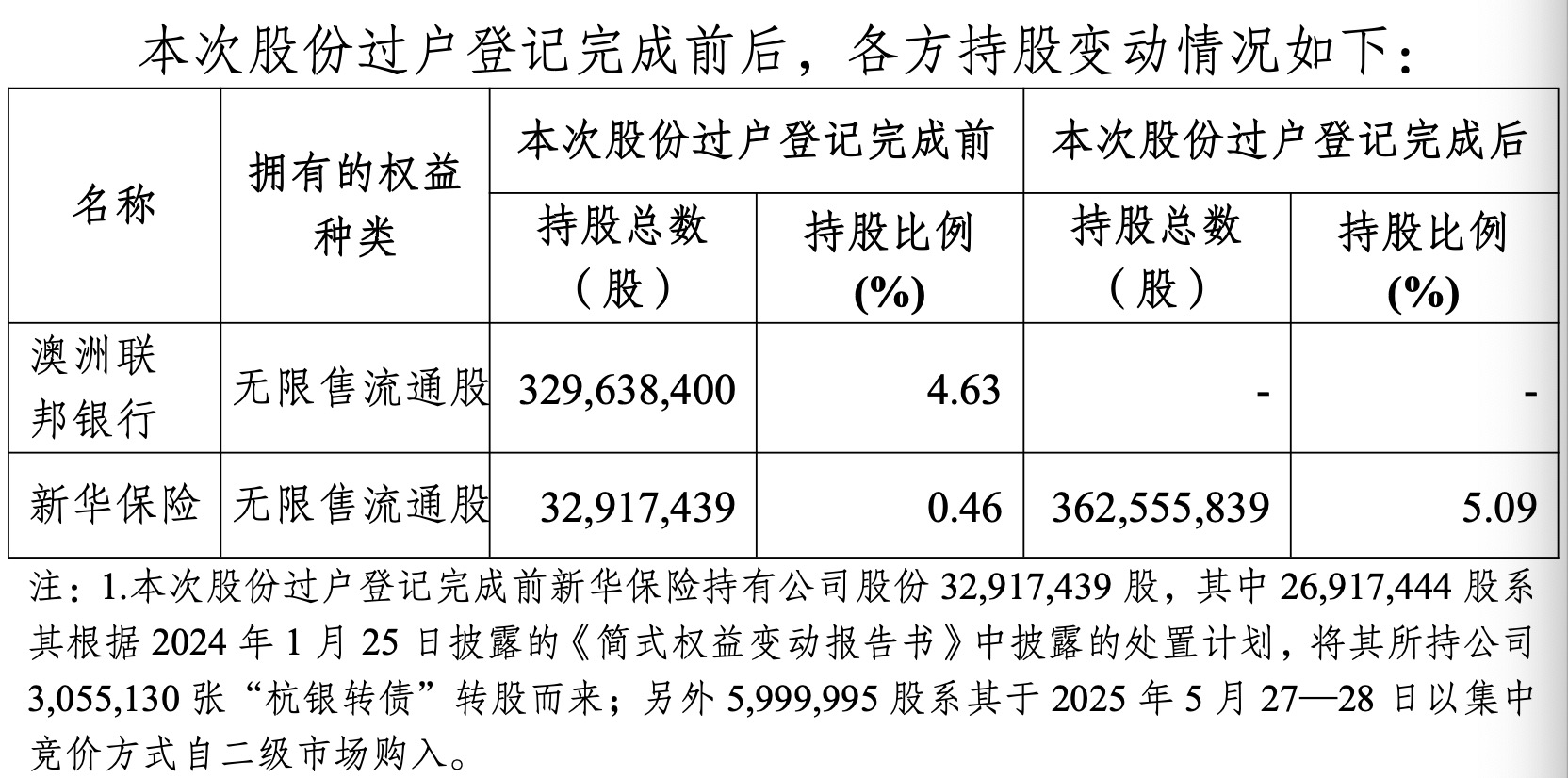

一个具体的例证来自杭州银行。6月9日,杭州银行发布公告称,新华人寿保险股份有限公司通过协议转让方式受让澳洲联邦银行持有的3.296亿股公司股份,已于6月6日完成过户登记。本次交易完成后,新华人寿保险合计持股数量增至3.626亿股,持股比例达5.09%,成为杭州银行重要股东;澳洲联邦银行则完全退出股东行列。根据监管规定,新华人寿保险此次受让股份将在5年内锁定。公告强调,本次转让不触及要约收购,交易后公司仍无控股股东和实际控制人。

这一系列变动,不仅直接影响了杭州银行的股东结构,也折射出当前保险资金在银行业布局上的新动向,以及外资银行在中国市场战略调整的一个侧面。观察近期市场,保险资金增持银行股权的操作并不鲜见,它们寻求的是与保险业务协同的金融资源,或是长期稳健的资产配置标的。杭州银行的此次交易,便是这一宏观趋势下的一个具体例证,其背后既有交易双方的商业考量,也与中国银行业整体股权结构的演变相呼应。而澳洲联邦银行的退出,则加入了近年来部分外资银行调整在华布局的行列,为其他类型投资者提供了进入的机会,同时也促使国内银行在竞争格局变化中寻找新的发展路径。杭州银行的这次股东变更,正是这一系列市场动态中的一个缩影。

股权易主背后的战略考量

杭州银行此次的股东变更,并非简单的买卖交易,而是多方战略考量的结果。对于受让方新华人寿保险而言,增持杭州银行股份是其金融布局中的重要一步。保险资金具有规模大、期限长、追求稳定回报的特点,而区域性城商行如杭州银行,通常具备较好的成长性、相对稳健的经营风格,以及与地方经济深度融合的优势。通过持有银行股份,新华人寿保险不仅能获得股息等投资收益,更重要的是,可以深化银保合作,拓展保险产品的销售渠道,尤其是在个人业务和中小企业客户方面,实现渠道共享与交叉销售。

此次交易完成后,新华人寿保险成为杭州银行持股比例超过5%的重要股东,这使其在银行的治理结构中拥有了更大的话语权。虽然杭州银行公告称交易后仍无控股股东和实际控制人,但新华人寿保险无疑将更积极地参与银行的重大决策,包括战略规划、风险管理、产品创新等方面。这种深度绑定,有望推动双方在财富管理、个人信贷、企业年金等业务领域展开更紧密的合作,形成协同效应。同时,这也符合新华人寿保险自身多元化金融布局的战略方向,通过投资优质银行股权,优化资产配置组合。

反观出让方澳洲联邦银行,其选择退出杭州银行,则可能反映了外资银行在华战略的调整。尽管澳洲联邦银行自2005年便入股杭州银行,但近年来,部分外资银行因全球战略调整、在华业务增长放缓或盈利压力加大等原因,开始收缩在华的股权投资。这一退出,也为其他潜在投资者,特别是像新华人寿保险这样的国内机构投资者,提供了入场机会。

因此,杭州银行此次的股权变动,不仅是股东名册上的更替,更是保险资本与外资银行在中国银行业不同战略取向的一个缩影。它预示着银行股权结构可能朝着更加多元化、更加注重协同效应的方向演变。

保险资金争相布局银行业

新华人寿保险入主杭州银行并非孤例,而是保险资金近年来持续加码银行股权布局的一个缩影。放眼整个市场,无论是大型保险集团还是资产管理子公司,都在积极寻找合适的银行标的,以期优化资产配置,并探索更广泛的金融协同。

以行业头部机构平安资管为例,其在银行股权投资领域持续布局。根据公开信息显示,近年来平安资管通过参与定向增发、二级市场增持等多种方式,逐步加大对银行板块的配置力度。具体而言,其投资标的既涵盖工商银行、农业银行、邮储银行等国有大型商业银行,也包括招商银行等股份制银行。截至2025年6月9日,根据港交所披露文件,平安资管持有的农业银行H股比例已增至15.09%,呈现稳步上升态势。这一投资动态反映出专业机构对银行板块的长期价值判断。这些银行普遍具有规模大、资产质量优、盈利能力强的特点,与保险资金对稳健性和长期性的要求高度契合。平安资管此举,一方面是为了优化其庞大的保险资金运用结构,另一方面也意在通过股权投资,为集团内部更广泛的业务合作,如银保渠道、财富管理、企业融资等奠定基础。

除平安资管外,中国人寿、太保资管等保险机构也都在积极布局。中国人寿作为国内最大的保险集团之一,其资金运用部门同样将银行股权视为重要的配置方向,其持股名单中亦不乏工行、建行等国有大行以及一些区域性银行。这种趋势不仅为银行带来了稳定的资本补充,也可能在银行治理、业务创新等方面带来新的变化。

这一波保险资金增持银行股权的热潮,不仅改变了部分银行的股权结构,使其股东名单中保险机构的身影更加频繁,也预示着银行与保险两大金融业态之间将产生更紧密的联系。这种联系不仅体现在资本层面,更将延伸至业务合作、风险共担、客户资源共享等多个维度,共同塑造中国金融市场的未来格局。

中国银河证券研报显示,银行股凭借低波动、高股息、低估值的特点,持续受长线资金青睐,叠加国企改革、市值管理和低利率环境等因素共振,红利价值凸显,估值中枢面临整体性抬升。截止目前银行平均股息率约4.3%,相较债券、理财仍具性价比;银行板块PB为0.67倍,处于历史偏低水平,但在2023—2025年起下行趋势基本结束并出现抬升迹象。

外资逐步退出中国银行业

与保险资金加速进入形成对比的是,部分外资银行近年来在中国银行业的布局有所收缩,呈现出逐步退出的态势。杭州银行澳洲联邦银行的离场,只是这一趋势中的一个注脚。

回顾历史,外资银行在中国改革开放初期曾扮演了重要角色,它们带来了先进的管理经验、金融产品和服务模式,尤其是在高端零售银行、企业金融和金融市场业务等领域具有优势。许多国际知名银行,如花旗、汇丰、渣打、恒生等,都曾通过入股中资银行或设立独资/合资银行的方式,深度参与了中国银行业的发展。例如,花旗银行曾是中国银行间市场和部分零售业务的重要参与者,但近年来逐步缩减在华业务,包括出售了部分对华投资。同样,汇丰银行虽然仍在中国拥有重要业务,但也对其在华组织架构和业务重点进行了调整,更加聚焦于其全球战略中的核心区域和业务线。

外资银行调整在华战略的原因是多方面的。从宏观层面看,全球经济格局的变化、地缘政治风险的上升,使得跨国经营的不确定性增加。同时,中国国内经济增速放缓、金融监管日趋严格(如对资本充足率、拨备覆盖率等的要求提高),也增加了外资银行运营的成本和难度。

从微观层面看,中国本土银行经过多年的发展,无论是在网点布局、客户基础,还是在产品创新、数字化转型方面,都取得了长足进步,外资银行的竞争优势被削弱。特别是在零售银行领域,以招行、兴业等为代表的股份制银行,以及以微众、蚂蚁等为代表的金融科技公司,提供了更具竞争力的产品和服务,挤压了外资银行的空间。

外资的逐步退出,一方面使得部分银行股权对国内资本(如保险资金、产业资本等)的吸引力相对增强;另一方面,也促使国内银行在新的竞争格局中寻找自身定位。国内银行需要思考如何在没有或减少外资股东背景的情况下,进一步提升自身的核心竞争力,包括优化公司治理、提升风险控制能力、加快数字化转型、深耕本土市场等。同时,这也为国内金融机构提供了更多参与银行治理、分享银行业增长红利的机遇,加速了银行股权结构的本土化和多元化进程。

杭州银行案例中澳洲联邦银行的退出,正是这一宏观背景下,外资在中国银行业战略调整的一个具体体现。未来,随着中国金融市场的不断发展和开放,银行业股权结构的演变仍将持续,各类市场参与者的角色和策略也将不断调整。

京公网安备 11010802028547号

京公网安备 11010802028547号

购物车

购物车

订阅

订阅