经济观察报 关注

2026-01-12 17:37

![]()

胡峰、魏东/文

2026年伊始,《求是》杂志发表了《改善和稳定房地产市场预期》的重磅文章,引发了各界高度关注,作为从业者,我们对文章高度认同。过去五年,房地产行业经历了一场深刻的调整与转型,但当我们穿透短期波动、立足长远格局,会发现行业的发展根基依然坚实,未来的发展前景仍值得我们共同期待。

曾几何时,中国房地产以大规模增量扩张为主要特征,房地产的开发模式遵循着高负债、高杠杆、高周转模式。在2000年至2013年的高速扩张期,中国房地产开发投资的年均增速达到24%,成为中国经济发展的支柱产业,同时带动上下游60余个细分行业,直接带动就业人口超过7000万人。

国民经济的发展也因此过度依赖房地产。2016年之后,新房预售制下的野蛮生长让整个行业的金融风险不断累积,这是之后“三道红线”政策出台的主要原因。

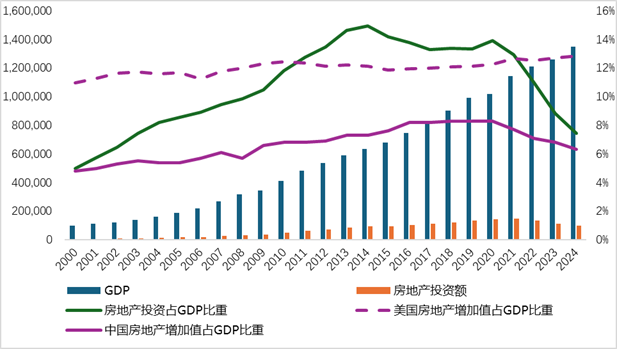

房地产投资占GDP的比重从2014年的14.9%逐步下调至2024年的7.4%,到2025年三季度更降至6.67%。从2022年至2024年,房地产开发投资进入负增长空间,三年的年均增长为-10%,这种调整也反映到住宅价格上,一线城市的二手住宅价格出现明显下调,产生中国家庭资产缩水、消费收缩与置换链条断裂等显著影响,这也进一步让整体市场对未来预期走低。

图一:中国房地产开发投资及房地产业占比走势

不过,我们在面对当前的房地产局面时需要问,这种情况会不会成为新的常态?中国的房地产市场是否会就此一蹶不振?

中国的房地产市场从1998年开始孕育发展,到现在只有27年的时间,尚未到而立之年。在中国经济高歌猛进和城市化迅猛发展的进程中,房地产行业一直顺风顺水,所以当周期来临,不管是从业者、企业、居民还是政府都表现得措手不及,甚至有些人开始大唱悲歌。

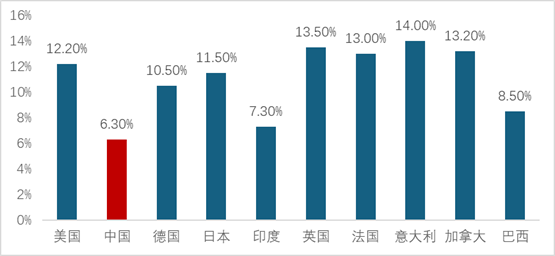

如果我们抬头看看全球那些经历了多轮周期的成熟市场,会发现发达国家的房地产行业仍然是经济增长的重要来源和支柱。在世界前十大经济体中,除新兴经济体印度和巴西及中国外,其余七个成熟市场的房地产直接贡献占GDP的比值平均为12.56%,刚好是当前中国占比的一倍。

图二:世界前十大经济体2024年房地产增加值对GDP的贡献

当前中国的房地产市场已经发生了根本性转变:住房总量从短缺转为基本平衡,结构性优化成为新的课题;居民需求不再满足于“有没有”,而是转向追求“好不好”的品质住房;房企的发展模式也从过去的“类制造业”开发,迈向“产品-服务-运营”一体化的新赛道。这种转变必然带来行业阵痛,但中国城镇化的深化与民生居住需求和改善仍是长期基本面,随着市场出清与信心修复,调整阵痛终将褪去。房地产除了回归居住本质外,其天然的金融属性也在逐渐回归,在稳经济、惠民生中扮演的重要角色仍值得期待。

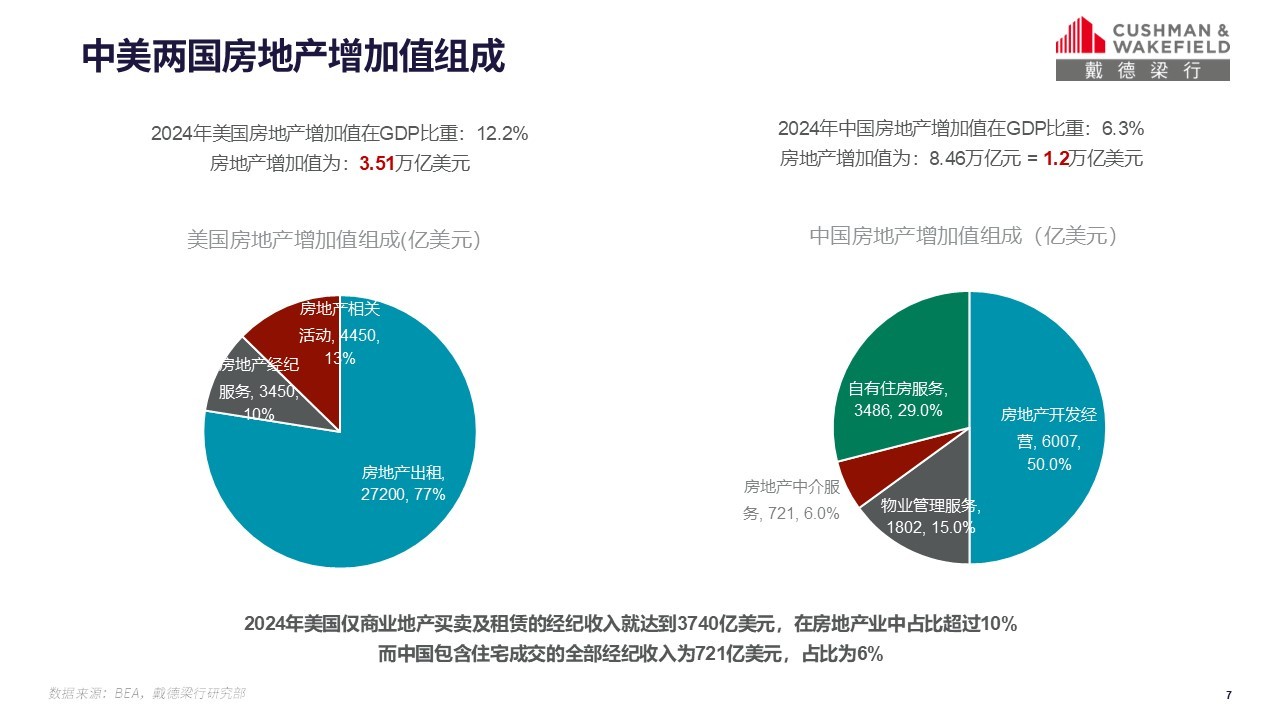

同时,我们认为,未来商业地产在房地产行业中所扮演的角色也将越来越重要。对比中美两国房地产增加值的构成,我们可以看到,2024年美国房地产增加值为3.51万亿美元,是中国的近3倍,其中美国的住房服务在其中占比达到77%,其住房服务涵盖的内容包括房地产出租,房地产经纪服务,房地产相关活动,这其中,商业地产的租赁及买卖占比超过10%,2024年实现增加值3740亿美元。而在中国,2024年中国50%的增加值仍来自于房地产开发,自有住房服务占比为29%,其余两项为物业管理服务(15%)和房地产中介服务(6%),商业地产服务并没有做出细分,这也可能说明商业地产在房地产行业中扮演的角色依然较弱,同成熟市场相比具有很大差距。

不过,随着中国房地产市场的逐步调整,房地产增加值各个板块会随着市场的需求不断演变,中国房地产在GDP中的占比预计将会从当前的6.7%逐渐回归到10%以上的正常状态中,而存量市场时代的到来预示着中国的商业地产服务将有巨大的潜力可挖,如果商业地产增加值在房地产业中的占比能够上升到5%,则意味着每年将产生4230亿元(604亿美元)的产业体量,这意味着未来商业地产市场的租赁与买卖活跃度的大幅提升,这将有效提振商业地产市场的整体发展。

图三:中美两国房地产增加值构成

商业地产的发展离不开地产金融的发展。虽然中国REITs起步较晚,但当前正迎来显著扩张。截至2025年12月31日,我国全市场上市基础设施公募REITs产品共78只,总发行规模约2200亿元。当前公募REITs底层资产已实现十大领域全覆盖,涵盖园区、消费、交通、能源、仓储物流、保障性租赁住房、市政设施、数据中心、生态环保、水利等,且2026年初正式启动商业不动产REITs试点,标志着资产范围从基础设施向商业综合体、写字楼、酒店等领域延伸,实现“全门类资产”突破。中国房地产金融板块的发展不但会成为商业地产构建“投融管退”良性循环的关键载体,同时也让普通居民得以参与优质资产投资、获得更丰富的财富配置工具。

作为REITs的发源地,美国的REITs涵盖了超过57万个物业,其上市规模超过1.5万亿美元。根据美国房地产投资信托协会发布的报告,2024年,美国50.35%家庭通过退休账户(如401k计划)、共同基金等持有REITs,约1.7亿人直接或间接参与REITs投资。REITs年均分红率达4%—5%(高于标普500指数平均分红率),2024年共分配股息1125亿美元,这些收益中70%被投资者用于日常消费(如餐饮、零售),20%用于再投资,10%用于储蓄,直接带动服务业消费增长。美国房地产REITs对GDP的贡献并非单一维度的“数值叠加”,而是通过“就业-收入-消费”、“投资-产业链-产出”以及“资产证券化-金融效率”三大链条,实现对经济的多方位拉动。其不仅直接为GDP贡献增量,更在稳定就业、优化房地产供给、支撑新兴产业等方面发挥不可替代的作用——这种模式也可为中国公募REITs提供参考。

2025年中央经济工作会议明确提出“着力稳定房地产市场,因城施策控增量、去库存、优供给”,一系列调控政策的核心目标是推动行业健康稳定发展。我们认为,房地产行业的发展潜力和空间依然巨大,中国城市房地产大规模增量扩张的时代已经结束,存量提质增效的新阶段已然开启,房地产行业的未来增长,不再局限于新建开发,而是更多来自存量资产的精细化运营、物业服务的品质升级、租赁市场的规范发展等多元赛道。在这个过程中,行业的竞争逻辑将发生深刻变化,但政策的托底护航与市场的内在逻辑必将为行业稳定发展提供了坚实保障。

阵痛是转型的序曲,变革是新生的开端。当前的市场调整,既是对过往风险的释放,更是向健康发展的回归。我们有理由相信,穿越短期波动,中国房地产将重新锚定居住本质与产业价值,在稳经济、惠民生的大局中续写稳健篇章,于变革中焕发持久生机。

(胡峰为戴德梁行北区董事总经理,魏东为戴德梁行首席政策分析专家)

京公网安备 11010802028547号

京公网安备 11010802028547号

购物车

购物车