2026-03-18 17:08

![]()

十年前,当车载操作系统仍是一个模糊概念时,阿里巴巴与上汽集团共同孵化了斑马网络,希望将互联网生态嵌入汽车座舱。AliOS系统一度成为国内车机平台的重要尝试,其语音交互、在线服务和应用生态,曾被视为智能汽车时代的软件入口。

如今,这家公司再次走到资本市场门口。

2026年3月,斑马向港交所更新上市申请文件。与2025年首次递表相比,本次版本最直接的变化,是往绩期向前滚动至2025年,并披露了公司最新一年的经营表现。同时,公司名称也已从“斑马网络技术股份有限公司”变更为“斑马智能信息技术股份有限公司”,完成股份制改造。

形式上的变化并不复杂,但新增的数据却让市场重新审视这家公司。

在智能座舱竞争快速升级的背景下,斑马试图从一家车载操作系统供应商转型为AI座舱平台企业。但更新后的经营数据表明,这一转型仍处于过渡阶段。

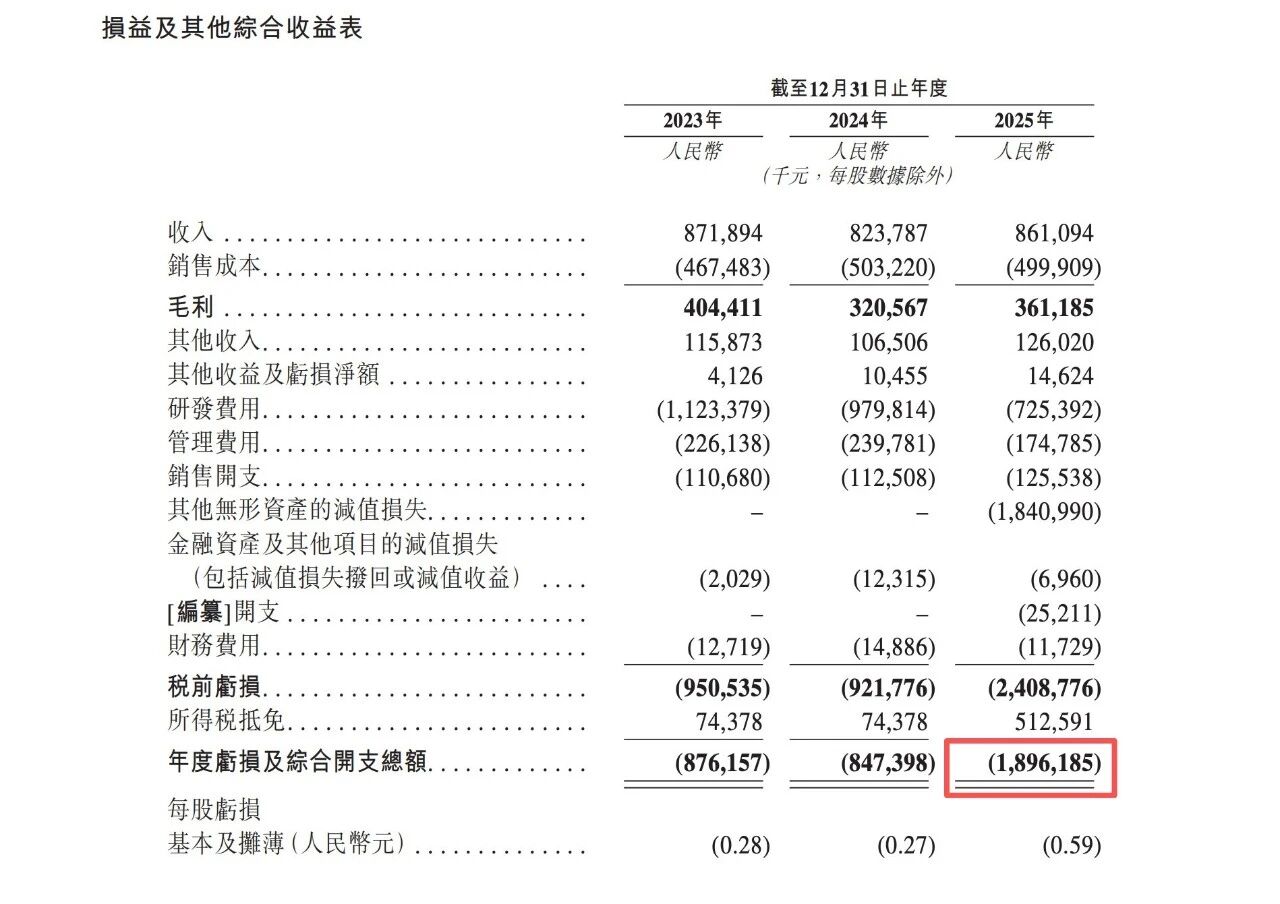

2023年至2025年,公司收入分别约8.7亿元、8.2亿元和8.6亿元,整体处于横盘区间。相比之下,亏损规模却持续扩大,2025年净亏损接近19亿元。

在汽车智能化快速扩张的阶段,一家头部座舱软件公司的收入没有明显增长,本身就已成为一个值得关注的信号。

AI叙事与旧模式的交错

斑马在最新申请文件中,将自身定位为“AI驱动的智能座舱软件平台”。

公司业务被重新划分为三部分:系统级操作系统解决方案、AI全栈解决方案以及车载平台服务。其中,AI能力成为新的核心叙事——包括车载大模型、多模态交互系统以及数字人等应用。

但从收入结构看,这一转型仍然处在早期阶段。

2025年,斑马AI解决方案收入不足7000万元,占总收入比例不到8%;平台服务收入约1.5亿元,占比约18%。相比之下,传统操作系统解决方案仍贡献超过七成收入。

这意味着,公司仍然高度依赖其早期建立的车机系统业务。而这一业务的商业环境正在发生变化。

在智能汽车发展初期,整车厂普遍缺乏软件能力,第三方系统供应商拥有明显的先发优势。但随着整车厂软件团队规模扩大,车企自研操作系统逐渐成为趋势。越来越多厂商开始将座舱软件视为核心能力,而不是外部采购模块。

在这一背景下,操作系统供应商的角色正在被重新定义。

斑马此前在财务报表中确认的一笔18.41亿元无形资产减值,就被普遍视为这种行业变化的体现。公司在解释减值原因时提到,市场竞争加剧、项目推进速度下降以及未来现金流预期调整等因素,均影响了相关资产价值。

从行业角度看,这更像是传统车机业务估值体系的一次重新定价。

对斑马而言,真正的问题并不是是否具备AI能力,而是AI业务能否在短期内成为新的增长引擎。

IPO门口的信任考验

除了经营表现,斑马在首次递表阶段还经历了一次罕见的舆论事件。

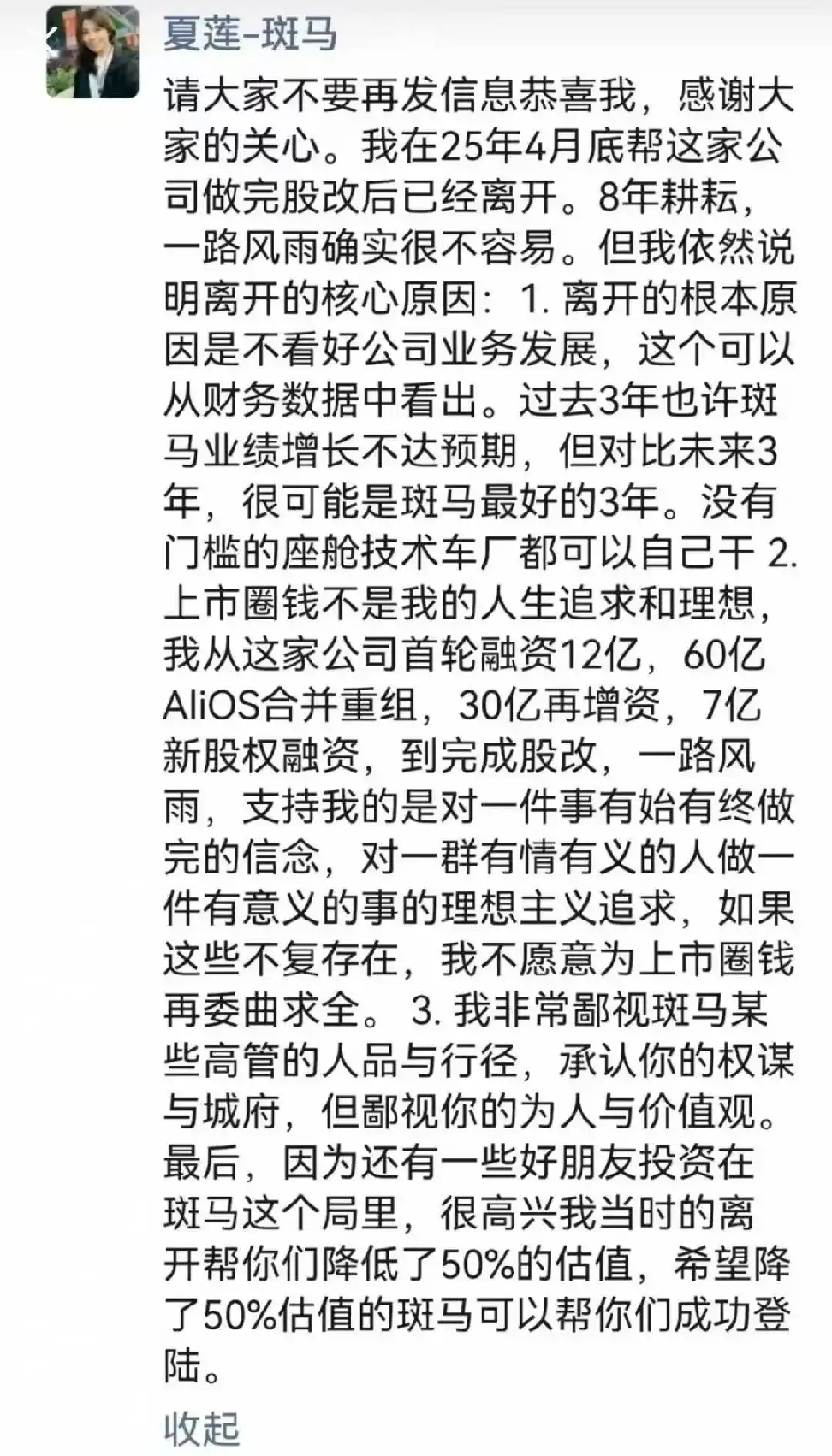

2025年8月,斑马原CFO夏莲在个人社交平台公开发文,评论公司赴港上市计划。她在文中表示自己已于2025年4月底完成股改后离开公司,并称离开的核心原因之一是“不看好公司业务发展”。

她还对公司上市动机提出质疑,并公开批评部分管理层的价值观。更引发关注的是,她在文中提到,自己离职时曾帮助部分投资人将公司估值降低约50%。

在企业IPO过程中,核心高管公开表达悲观判断并不常见。

虽然上述言论属于个人观点,并不等同于公司经营事实,但其释放的信号仍然引发市场讨论:一家准备登陆资本市场的企业,为何会在关键时刻出现如此公开的内部质疑。

更复杂的是,斑马本身的股权结构也让外界对其独立性保持关注。

公司最大客户长期来自股东体系,而核心技术生态也与阿里集团深度绑定。这种结构在早期为斑马带来了稳定的应用场景,但也让市场持续观察其外部拓展能力。

在更新后的申请文件中,斑马强调其合作车企数量已经超过60家,并持续拓展海外市场。但收入结构显示,公司对头部客户的依赖仍然较高。在汽车软件行业逐渐走向平台化竞争的阶段,资本市场往往更加关注企业的独立扩张能力,而不仅是既有资源。

因此,斑马二次递表真正释放的信号,或许并不在于财务报表本身,而在于一个更深层的问题:在智能汽车软件产业进入新阶段之后,这家公司是否已经完成从“车机系统供应商”到“AI软件平台”的真正转型。

如果答案仍然悬而未决,那么IPO就不仅仅是一次融资行为,更可能成为市场对其商业模式的一次重新定价。

对于这家成立十年的公司来说,这或许才是资本市场真正要给出的答案。

京公网安备 11010802028547号

京公网安备 11010802028547号

购物车

购物车