2026-04-13 16:03

![]()

当商用车行业面临需求分化与成本压力时,宇通客车(600066.SH)交出了一份“另类”财报。

2025年,宇通客车营收414.26亿元,归母净利润55.54亿元,同比大增34.94%。比数字更值得探究的是支撑其增长的财务结构与业务逻辑:高达38.03%的净资产收益率(ROE)、首次超过50%的海外收入占比,以及连续多年为零的有息负债。

这些财务数据背后,是这家客车龙头企业关于克制与深耕的长期主义价值。

如何增长,比增长本身更有意义

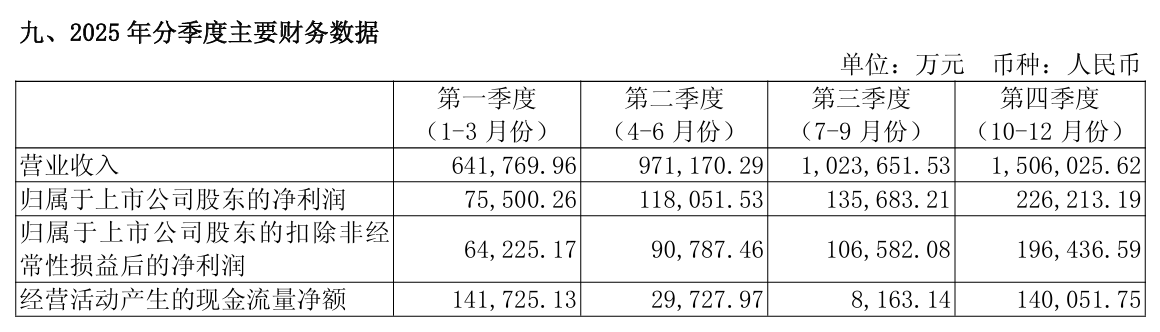

宇通客车2025年财报本身的数字并不令人意外:全年实现客车销售49518辆,同比增长5.54%;营业收入414.26亿元,同比增长11.31%;归属于上市公司股东的净利润55.54亿元,同比增长34.94%。

在商用车行业整体承压、需求结构性分化的2025年,这样的增长已属不易。但比增长数字更值得追问的是:利润从何而来?是否可持续?财务结构是否健康?

一个容易被忽略的细节是扣非归母净利润。2025年,宇通扣非归母净利润为45.8亿元,同比增长32.05%。这一增速与归母净利润增速(34.94%)高度匹配,两者之间仅相差约2.9个百分点。

这意味着什么?在A股市场,部分企业的净利润增长可能来自政府补贴、资产处置收益或公允价值变动等非经常性损益。但宇通并不属于这些情况,其利润增长的绝大部分由主营业务贡献,非经常性损益对利润的扰动极小,增长含金量极高。

换言之,宇通不是“做报表”做出来的增长,而是实实在在地卖车、控成本、提效率换来的。

只看营收和利润的绝对规模,还不足以判断一家企业的经营质量。更关键的指标是盈利能力的变化。

毛利率方面,2025年宇通全年整体毛利率为24.14%,同比提升1.20个百分点。更值得关注的是单季趋势:第四季度毛利率达到27.26%,同比提升1.36个百分点,环比提升3.28个百分点。

毛利率逐季改善,说明宇通在原材料成本控制、产品结构优化(尤其是高毛利海外车型占比提升)等方面持续发力。

净利率方面,全年净利率为13.58%,同比提升2.42个百分点。这里有一个重要的观察点:净利率的提升幅度(2.42个百分点)大于毛利率的提升幅度(1.20个百分点)。

两者之间的差值,反映出宇通费用管控能力的增强。随着销售规模扩大,管理费用、销售费用等固定成本被摊薄,规模效应正在持续兑现。

净资产收益率(ROE)方面,全年加权平均ROE达到38.03%,同比大幅提升7.09个百分点。38.03%的ROE在A股全市场属于顶尖水平,远超商用车行业的平均值。ROE是衡量股东回报能力的核心指标,这一数字说明宇通利用股东投入资本创造利润的效率极高。

如果说利润表展示的是“赚了多少”,那么资产负债表揭示的是“是否健康”。

2025年末,宇通资产总额329.90亿元,负债总额171.46亿元,资产负债率为51.97%,较2024年末的57.52%大幅下降5.55个百分点。负债规模的持续收缩,意味着宇通偿债风险进一步降低。

但最引人注目的细节在于负债的结构。根据财报披露,宇通没有任何短期借款、长期借款及应付债券。也就是说,这家年营收超400亿元的企业,长期保持零有息负债。

在商用车行业,这极为罕见。大多数企业会利用财务杠杆扩大规模,有息负债是常态。宇通的选择恰恰相反:不依赖外部借款,完全依靠自身经营积累的现金流支撑业务扩张。这种财务管理的自主性与从容度,使公司在面对行业周期波动时拥有极大的战略灵活性。通俗来说,就是不需要看金融机构脸色,不需要为还债焦虑。

当然,资产负债率并非越低越好。51.97%的水平被公司视为“合理健康区间”,既保留了足够的财务安全边际,又未过度保守而影响资本效率。

现金流量表往往是外界最容易误读的部分。2025年,宇通经营活动产生的现金流量净额为31.97亿元,同比下降55.67%。单看这一降幅,容易引发担忧:是不是回款变难了?是不是销售质量下降了?

但事实并非如此,宇通经营活动现金流出的增加,主要由于公司自有资金充裕,遂在原有正常健康账期的基础上,为了与产业链分享发展成果,进一步主动压降应付账款规模,导致经营活动现金流出增加。这一举措有助于维护宇通与供应商的良好合作关系,也有利于客车产业链整体向好发展。

宇通应收账款周转等指标并未出现异常波动。经营现金流连续多年保持大额为正,这一事实比单一年度的同比波动更具说服力:宇通具备持续的自我造血能力,能够支撑每年超过18亿元的研发投入以及全球化的市场布局。

在零有息负债的财务结构下,现金流的短期波动不具备任何偿债风险的指向性。这更像是一种“主动选择”的结果,即宇通根据业务扩张需求安排资金支出,而非被动应对债务压力。

上述财务数据的共同指向是:宇通客车在2025年没有复杂的资本运作,没有激进的财务杠杆,而是实现了高质量、可持续的增长。

海外狂飙与国内稳固,能共存吗

2025年宇通年报中,一个数字具有标志性意义:海外销售收入首次超过国内业务。

2025年,宇通海外销售收入达到211.08亿元,同比增长38.87%。这一增速远超公司整体营收增速(11.31%),成为拉动总营收增长的核心动力。

更关键的是占比变化:海外收入占主营业务收入的比重提升至57.81%,首次超过国内业务。这是一个里程碑式的跨越。它意味着宇通不再是一家以中国市场为主的客车企业,而是一家真正意义上的全球化公司。

海外业务不仅贡献了收入,更贡献了更高比例的利润。数据显示,海外业务毛利率高达29.62%,而国内业务毛利率为19.09%,两者相差10.53个百分点。高毛利海外业务占比的提升,直接拉动了公司整体盈利水平的上升。

这一差距背后反映的是海外市场的竞争格局和宇通自身的定价能力。在欧美、中东等海外市场,宇通并非以低价策略取胜,而是凭借技术、产品和服务的综合实力,进入了相对高端的市场区间。随着海外收入占比的持续提升,公司整体毛利率仍有进一步上行的空间。

从销量维度看,2025年宇通出口客车17149辆,同比增长22.49%,宇通已在全球60多个国家和地区实现批量销售,累计出口各类客车超13万辆。

在英国、挪威、荷兰等欧洲高端市场,宇通的新能源客车已实现批量销售并良好运营。这些市场的准入门槛高、客户要求严苛,能够站稳脚跟就是产品力和品牌力的验证。

一个容易被忽视但至关重要的变化,是海外业务模式的升级。宇通已在哈萨克斯坦、巴基斯坦、埃塞俄比亚等十余个国家和地区,通过KD组装方式实现本土化合作。这意味着宇通完成了从产品输出到“技术输出+品牌授权”的商业模式升级。

这种模式的优势在于:一方面,KD组装可以降低关税成本和物流成本,提高产品的价格竞争力;另一方面,通过与当地合作伙伴的深度绑定,可以一定程度上规避贸易壁垒和地缘政治风险。这一模式的成功经验,可以被复制到其他新兴市场。

与海外市场的高歌猛进相比,国内客车市场整体在2025年面临较大压力。客运市场受需求结构变化影响整体下滑,大中型座位客车市场需求同比下滑13.01%。

在大中型座位客车市场整体萎缩的背景下,宇通全年实现16500辆的销量,销量同比下降7.8%,优于行业平均水平超5个百分点。这意味着在下行周期中,宇通不仅没有被拖垮,反而进一步巩固了其在大中型座位客车市场的龙头地位。

公交市场方面,受益于“以旧换新”补贴政策延续和环保标准升级的双重利好,国内大中型公交销量逆势增长4.81%。宇通紧抓这一政策机遇,大中型公交销量达5631辆,同比增长8.6%,跑赢了市场增速。

在新能源公交这一核心赛道,宇通的领先优势持续扩大。全年新能源公交销量5549辆,同比增长7%,大幅超越行业1.6%的平均增速。据上海证券报报道,在校车市场,尽管整体需求萎缩,宇通仍凭借产品品质和品牌影响力,拿下了49.7%的市场份额,稳居细分市场第一。

这些市场表现并非偶然。年报及相关材料显示,宇通在国内市场的策略可以概括为“紧扣市场需求研发”。

在旅游客运领域,宇通捕捉到旅游消费升级的趋势——旅游正在向高端化、小团化方向发展。针对高端旅游市场,宇通推出了S12等高端车型;针对小团游趋势,上线了“天骏”系列轻客。这些产品在2025年贡献了可观的销量。

在公交市场,面对公交客流下降的现实,宇通判断行业趋势正朝向“小型化、适老化”方向发展。为此,公司开发了网约小巴、低地板适老化公交等新产品,精准匹配了城市微循环公交和老年人出行需求。

这些产品层面的布局,共同构成了宇通在国内市场抵御行业下行周期的“护城河”。当竞争对手还在为同质化产品打价格战时,宇通通过产品差异化找到了增长点。

研发与利润一定得“二选一”吗

利润的增长、海外市场的突破、国内壁垒的巩固,这些财务和业务层面的成果,是宇通经营表现的表象。更深层的问题在于:支撑这些成果的长期性、系统性能力是什么?

宇通年报数据和公司业务模式给出了两个答案:一是持续且高效的研发投入,二是难以被复制的“三直模式”。前者构筑了技术和产品的护城河,后者则形成了服务与客户关系的壁垒。

2025年,宇通研发支出为18.08亿元,占营业收入的比例为4.36%。在客车行业,这一比例处于高位水平。

但比投入规模更值得关注的是两个现象:一是在保持高研发投入的同时,宇通实现了归母净利润34.94%的高速增长;二是研发投入精准地转化为了可量化的技术突破和产品竞争力。

在财经分析中常见一种逻辑:当企业利润下滑时,常将原因归结为“研发投入过大”。但宇通提供了一个反例——高研发投入与高利润增长可以同时存在。

从数据看,2025年研发强度(研发支出/营业收入)为4.36%,而净利润率提升至13.58%,两者同步处于较高水平。这意味着宇通的研发投入并非费用消耗,而是价值创造,即研发支出带来了相应的收入增长和利润回报。这背后是研发方向与市场需求的高度契合,以及研发管理效率的持续优化。

根据年报及相关材料,宇通的研发投入在多个核心技术领域取得了可量化的突破。而除了技术本身的突破,研发投入的方向选择同样关键。

年报显示,宇通的研发重点覆盖了:海外高端公交/旅游产品、纯电轻客系列、氢燃料前瞻技术、辅助驾驶系统等。这些方向精准契合了全球客车行业“电动化、高端化、智能化”的发展趋势,也为未来3至5年的产品迭代储备了充足的技术弹药。

如果说研发是硬实力的体现,那么“三直模式”则是宇通在商业模式和服务体系上构筑的软实力壁垒。这一模式属于宇通区别于竞争对手的核心优势之一。

所谓“三直”,即直销、直服、直融。其中,“直销”指缩短反应链,贴近市场;“直服”指厂家直接服务,考核标准是客户满意度;“直融”指零有息负债的财务自主。

传统商用车企业普遍采用经销商模式——主机厂将车卖给经销商,经销商再卖给终端客户。这种模式的优点是轻资产、扩张快,但缺点是主机厂与终端客户之间隔着经销商,市场需求的变化难以及时传递到研发和生产端。

宇通则采取直销模式:销售团队直接面对客户,没有中间环节。这意味着客户的需求、痛点、使用反馈能够以最短的链条传递到公司内部,反应速度快,对市场的感知更加准确和敏锐。

在商用车行业,售后服务通常由经销商或第三方服务商承担。他们的盈利模式决定了其服务动机:通过维修、配件销售赚取利润。这可能导致过度维修、响应不及时等问题。

宇通的直服模式则完全不同:服务团队是厂家直属,其工作业绩的考核核心是客户满意度。公司每年会委托第三方机构进行客户满意度调查,考察指标包括车辆运营率等。服务团队的目标是帮助客户“车不坏、运营好、能挣钱”,从而促使客户复购。

这一模式在2025年进一步升级,宇通发布了覆盖“出行、物流、作业”全场景的商用车服务品牌“宇⁺直服”,并作出八大服务承诺。

支撑这一服务品牌的是覆盖全球的服务网络。截至2025年末,宇通在海外市场拥有超400家授权服务网点,平均服务半径120公里,覆盖海外全部目标市场。在国内,同样建立了以直服为主的保障体系。

“直融”在宇通的模式中指的是直接为客户提供金融支持,但同时它也体现了宇通自身的财务理念,即不依赖外部借款。宇通长期保持零有息负债,完全依靠经营现金流支撑业务发展。这种财务自主性,使公司不需要为了迎合银行或债券持有人而做出短期导向的决策,能够真正以长期主义来运营业务。

“三直模式”的效果并非停留在概念层面,而是体现在具体的经营结果中。

从财务数据看,宇通在国内市场整体需求疲软的情况下,依然保持了较高的毛利率。这在一定程度上得益于直销模式减少了中间环节的利润分成。同时,直服模式带来的高客户满意度,转化为了较高的复购率和品牌忠诚度,这在公交、客运等B端市场尤为重要。

拒绝误读,在平实中看待未来

任何企业的年报分析,都无法回避对未来的判断。对于宇通而言,展望部分需要格外谨慎。最恰当的方式,是在行业趋势和公司实际能力的基础上,客观梳理未来可见的机遇与需要正视的短期波动。

2026年一季度,宇通销量表现相对一般。但这并非意外,而是行业季节性的正常体现。

客车行业具有明显的季节性特征。核心销售和交付集中在每年下半年,尤其是第四季度。这是因为公交公司、客运企业等客户的采购计划通常与年度预算、政府补贴周期挂钩,年底是集中交付的高峰期。因此,一季度往往是行业的传统淡季,不代表全年趋势。

这一季节性规律在宇通的历史数据中也有迹可循。2025年第一季度同样并非全年高点,但全年最终实现了稳健增长。因此,对于2026年一季度的销量表现,不宜过度解读为基本面恶化,更应将其放在全年维度中观察。

尽管国内传统客车市场需求整体疲软,但未来几年仍存在多个确定性的增量来源,包括“以旧换新”政策的持续发力、环保标准升级带来的换车需求、车辆适老化改造的刚性需求、存量更新周期的到来。

2025年,国内大中型公交销量受益于“以旧换新”补贴政策延续和环保标准升级,实现了逆势增长。根据相关规划,这一政策在2026年及后续年度仍将发挥积极作用。新能源公交的替代进程尚未完成,尤其是在三四线城市和县域市场,仍有较大的更新空间。

需要指出的是,宇通海外业务在2025年首次超过国内收入,但这并不意味着海外市场的增长已经见顶。恰恰相反,全球客车电动化仍处于早期阶段。

尽管新能源客车在欧洲、拉美、中东等地区快速增长,但整体渗透率仍然较低。传统燃油客车在海外保有量中仍占绝对主导。随着各国碳减排目标的确立和公共交通电动化政策的推进,新能源客车的替代空间巨大。

“确定性”是最稀有的价值

在2025年,宇通不像某些企业那样存在戏剧性的逆袭行为,它的市场表现是平淡且平稳的,外界看到的是,健康的现金流、干净的资产负债表、持续兑现的研发投入、以及一个难以被模仿的“三直模式”。在充满不确定性的商业环境中,这种写满“确定性”的高质量增长,恰恰是宇通为投资者和行业提供的最大价值。

文/王子阳

京公网安备 11010802028547号

京公网安备 11010802028547号

购物车

购物车