新浪微博网

新浪微博网 豆瓣网

豆瓣网 人人网

人人网 开心网

开心网 转发本文

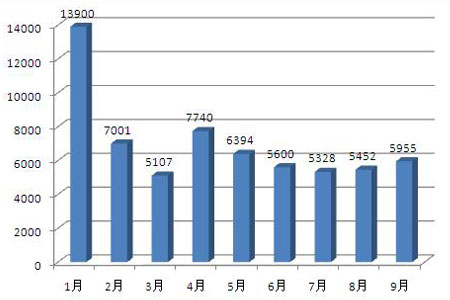

转发本文经济观察网 记者 姜海锋 陈平平 韦承武 10月人民币新增贷款或将较上月的5955亿元有所回落,中信证券、招商证券、兴业银行、瑞银证券等多家机构的预测显示,10月新增贷款均低于5000亿元。

兴业银行资深经济学家鲁政委表示,四季度信贷调控趋严。一方面,9 月份3.6%的CPI 同比创出年内新高,预计10 月CPI 同比读数极有可能突破4%,较高的物价水平将使信贷调控趋严;另一方面,9 月份外汇占款高达2896 亿元,为完成年内17%的M2 调控目标,全年信贷的增长可能被严格控制在7.5 万亿元。

他认为,四季度月度间信贷投放倾向于稳定。在信贷均衡投放的大背景下,第三季度单月新增人民币信贷都在5000-6000 亿元之间,波动较小。因此第四季度即使有所回落,这种回落可能仍比较平稳,预计10 月信贷投放可能为4800 亿元左右。

未来信贷政策将趋紧,成为多家机构的共识。齐鲁证券认为,鉴于通胀走高,新增信贷仍不应该过度放松,接下来两个月和明年上半年的新增信贷环境仍然以偏紧为主,且利率应该提升以调节中期通胀预期。

2010年1-9月新增贷款情况(单位:亿元)

招商证券也认为,出于对流动性管理的考虑,将控制在4000-5000亿左右的月度投放额。

高华证券宏观策略分析师徐彪表示,因为货币和信贷增长保持强劲,进一步紧缩政策的必要性加大。预计,10 月份发放的人民币贷款为人民币5000 亿元,与此同时,10 月份M2 同比增速可能从9 月份的19.0%升至19.3%。

在通胀率迅速上升、经济增长十分强劲的形势下,持续强劲的货币和信贷增长令人担忧。尽管政府通过上调部分银行的存款准备金率和加息传达了政策立场收紧的信号,但其调整幅度不足以对经济产生显著的紧缩作用。如果不采取更严厉措施,如窗口指导或其他行政调控手段,即使政府在年内再度小幅提高存款准备金率和基准利率,总体政策立场仍将过于宽松,而这将意味着通胀风险继续趋于上行。

附:参加调查的机构名单,排名不分先后

|

姓名 |

机构 |

10月新增贷款(亿元) |

|

陈兴动(首席经济师) |

法国巴黎亚洲证券 |

3000 |

|

诸健芳(首席经济学家) |

中信证券 |

4000 |

|

谢亚轩(研发中心宏观研究主管) |

招商证券 |

4000 |

|

汪涛(经济学家) |

瑞银证券 |

4000 |

|

董先安(首席宏观分析师) |

兴业证券 |

4250 |

|

徐彪(宏观策略分析师) |

招商银行 |

4500 |

|

刘启元(高级宏观策略分析师) |

齐鲁证券 |

4800 |

|

鲁政委(资深经济学家) |

兴业银行 |

4800 |

|

赵庆明(高级研究员) |

建设银行研究部 |

4800 |

|

宋宇(经济学家) |

高盛高华 |

5000 |

|

10家机构预测数据中值: |

4375 |