寻找最有价值的银行 —2006上市银行年报评价

截至4月中旬,上市银行的年报披露已进入尾声,包括即将上市的中信银行在内,受宏观经济向好及实际税率降低影响,各家银行都交出了不错的答卷。虽然主营业务收入及贷款额都有较大幅度增长,但各银行的盈利能力已经出现了分化,同时,股份制商业银行的资本充足率依然是困绕其发展的问题,而国有商业银行则需要进一步提高经营效率,以面对越来越严峻的市场竞争。

综合业绩提高

数据显示,06年除工商银行营业收入增长7.99%外,其余8家银行营业收入均保持了两位数的增长速度。从表1可以看出,与2005年相比,两家上市国有商业银行2006年的净利润增长率均超过了其营业收入增长率,显示出了改制成效。除了招商银行还未披露年报外,民生银行、兴业银行、浦法银行的净利润增长也都超过了营业收入的增长,表现出比较强劲的盈利能力,而华夏银行净利润增幅则小于营业收入增幅,例外的是深发展银行,由于拨备计提远远低于其他银行,其净利润的增长显得过于“迅猛”。

资产利润率是衡量银行运用资产获取收入能力的重要指标。我国银行的资产利润率(ROA)仍普遍然处于较低水平,以国际排名前100家大银行为例,1992~2002年ROA的平均水准在1.17%~1.20%之间,中信证券做过一个研究发现,全球上市银行ROA平均值为0.92,。而从表2可以看到,最好的中国银行是0.79%,最差的华夏银行则只有0.33%。从增长情况看,中国银行、招商银行、兴业银行、民生银行资产盈利能力增长较快,中信银行有微小下降,华夏银行则降较快。值得注意的是,除兴业银行06年的ROA(0.62%)低于04年(0.64%)以外,其余各银行06年的资产利润率相对于05年的增长幅度相对于前一天都有较大幅度的增长。

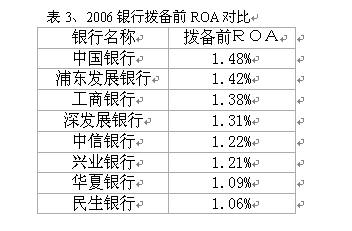

而从拨备前资产利润率来看,扣除拨备的影响,中国银行依旧排在第一,浦发银行经营稳健,在将当期拨备含进利润后,其排名大幅跃升至第二,而民生银行和华夏银行则显示出盈利能力较弱。特别是民生银行,其资产盈利的增长速度似乎远不如其资产规模的增长速度。

资产质量向好

受宏观经济强劲增长影响,上市银行资产质量有了明显提高,各银行不良贷款率均有较大幅度下降,特别是中国银行和工商银行,由于改制时剥离了大量的不良资产,两家银行的不良资产率均有较大比例下降。

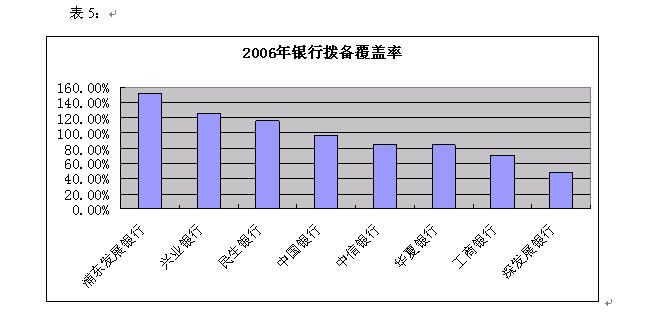

值得注意的是,在资产增加的同时,浦发银行和民生银行的不良贷款绝对值都有所上升,浦发银行的不良贷款从05年的74.44亿元上升到06年的84.40亿元,民生银行的不良贷款从48.28亿元上升到06年的55.02亿元。有意思的是,虽然民生银行的不良贷款绝对值有所增加,但在目前披露年报的银行中,仍是不良贷款率最低的银行,而深发展银行则以7.99%的不良资产率“高居榜首”,深发展净利润高速增长的主要动因来自于相较于同类上市公司较少的计提贷款损失准备。2006 年度公司拨备覆盖率由43%上升到48%,但和其他股份制银行超过100%的拨备覆盖率仍相去甚远。如果深发展2006 年末将自己的拨备覆盖率提到55%左右,公司的净利润将和去年持平,300%多的净利润增速化为乌有。由此可见,高达319%的净利润增速有很大一部分是因为公司较为“激进”的计提拨备方式所致。

盈利能力增强

从银行的主要业务,存贷款业务来看,各银行的贷款余额都有较大幅度增长。特别是股份制商业银行,均保持了两位数的增长水平。当然,国有商业银行的规模与股份制商业银行相比不在一个“重量级”之上,但也可以看出,股份制商业银行的迅猛发展势头。除招商银行未披露年报外,浦东发展银行以4608.93亿元的贷款余额在商业银行中排名第一,中信银行以4533.81亿元紧随其后,紧接着是民生银行4474.47亿元,兴业银行则以3245.12亿元进入“第二梯队”,再往后则是华夏银行2597.67亿元,最后是深发展银行1821.82亿元。

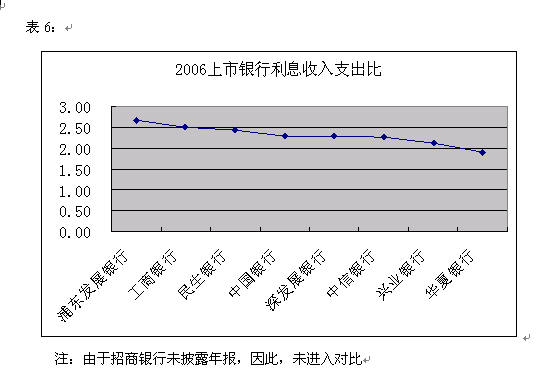

受06年银行利差扩大,各银行利差均比05年有不同程度的增长,从横向比较看,如果按利息收入支出比来评价银行利差的话,浦东发展银行和工商银行利差较高,表明其存贷款获利能力较高,而兴业银行和华夏银行则位居后列。

再来看中间收入,未来银行的中间收入获取能力将至关重要,这部分已经成为银行新的利益增长点,在个人零售业务日益重要,金融混业经营不断推进的局面下,代表中间业务收入能力的非利息收入比,则成为衡量银行赢利能力的重要指标。2006年各银行中间业务收入均有较大幅度增长,其中,与去年相比,浦发银行中间业务收入增长69.28%,深发展银行增长42.88%,民生银行182.03%,兴业银行降低7.54%,华夏银行增长22.67%,中信银行增长52.05%,中国银行增长8.31%,工商银行增长0.8%。

再来看中间收入,未来银行的中间收入获取能力将至关重要,这部分已经成为银行新的利益增长点,在个人零售业务日益重要,金融混业经营不断推进的局面下,代表中间业务收入能力的非利息收入比,则成为衡量银行赢利能力的重要指标。2006年各银行中间业务收入均有较大幅度增长,其中,与去年相比,浦发银行中间业务收入增长69.28%,深发展银行增长42.88%,民生银行182.03%,兴业银行降低7.54%,华夏银行增长22.67%,中信银行增长52.05%,中国银行增长8.31%,工商银行增长0.8%。

除招商银行未披露年报外,从其余8家银行对比来看,中国银行再次占据中间业务对收入贡献第一的位子。工商银行拥有大量分支机构,具备雄厚的中间业务基础,但其优势似乎并未完全发挥出来,在目前各银行均在中间业务上下大力气的同时,与05年相比,其非利息收入比仅仅增长了0.8%。

作为资本金不足的深发展银行,发展中间业务势在必行,其对中间业务的大力投入也获得了较好的成果。

值得注意的是,排名最后的兴业银行2006年非利息收入占比同比减少7.54%,在总净收入中的占比下降到2.92%,在非利息收入中,手续费及佣金收入仍然保持了较快的增长,但公允价值净损益的减少以及其他业务净损益增速减缓拖累了非利息净收入的增长。

事实上,中资银行中间业务去年的迅猛增长,很大程度上得益于中国的资本市场。2006年中国股市的火爆带动了中国基金业的爆发式增长,这让身为基金代销机构的各家商业银行,也从中受益非浅。来自代理业务所产生的手续费的井喷式增长,事实上成为各家银行中间业务收入增长的主要驱动力。

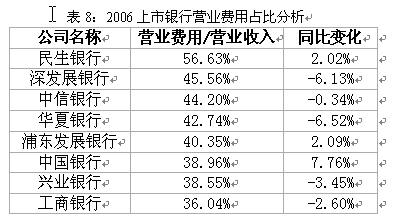

虽然06年大部分银行都在进行营业网点的扩张和对中间业务的投入,但营业费用占营业收入的比率月增加的不明显,特别需要注意的是,民生银行营业费用占比较高,并比05年增长了2.02%。深发展银行、中信银行、华夏银行虽然营业费用绝对值都有较高增长,但却低于营业收入的增长速度,其营业费用占收入反而有所下降。2006年全年中国银行费用控制效果显著。其中虽然员工费用306.77亿元,较上年增长27.93%;但业务费用172.83亿元,仅比上年增长9.79%。而浦东发展银行的员工费用大幅增长43.7%,直接导致了营业费用占比的上升。

排名最后的工商银行虽然最低,主要原因是员工收入水平低,缺乏激励,同时人均业务费用支出较少,显然更注重规模而不是深度,这或许也映证了为什么该银行拥有庞大的网络,而中间业务收入发展却不尽如人意。

股份制银行资本充足率依然紧张

面对业务的扩张,股份制商业银行的资本充足率依然在监管层规定的最低水平徘徊,这在一定程度上也限制了银行的业务发展。

相比之下,中信银行和浦东发展银行的资本充足率要处于相对优势地位,在长达两三年时间里,民生银行的发展总伴随着资本充足率不足的难题。但在最近,民生银行完成了A股市场至今为止最大的一次私募,筹集资金达184亿元,现该行已公开确认在两年内将不再需要为资本充足率而担心。

对华夏银行而言,目前首要问题就是补充资本,并迫使其资产结构调整。该行债券投资比重有所上升,其增不超过8.4亿股的增发计划预计将在今年二季度实现。

对于资本充足率严重不足的深发展来说,其规模扩张和业绩增长面临巨大挑战。05年公司为了提高资本充足率,通过降低存贷比和提高贴现在贷款结构中的比重,来减低整体资产的风险权重。06年,央行两次加息导致的净利差扩大使得深发展重新提高一般贷款的比重,以及将存贷比由05年的58.23%提高到71.36%以尽可能的提高盈利能力,在资本充足率稳定的情况下,尽可能的保证业绩增长。

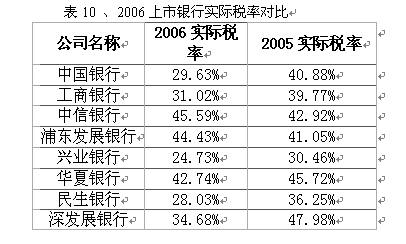

国有商业银行实际税率下降

人力成本税前抵扣的实施使得中国银行和工商银行两家国有控股商业银行的实际税率大幅度降低,也成为了两家银行净利润高增长的原因之一。基于同样原因,民生银行的实际税率水平较低,对于兴业银行来说,其较低的实际税率是由于债券投资比例较高导致。相比而言,浦发银行的实际税率是最高的,该行没有享受到部分人力成本的税前抵扣。在中外资名义所得税税率统一到25%,且正常情况下人力支出均可予以税前抵扣的政策在08年实施后,该行的实际所得税率有望降至25%,直接提升净利润20%以上。招商银行近日发布公告表示,2006年计税工资税前扣除事项得到批准,为此公司可少交所得税约9.05亿元。这将使得该公司的净利润由预期的59亿元增加到68亿元人民币。

- · 女子醉悬高楼惊动谈判专家 12楼窗外呆两个半小时 | 2009-08-13

- · 中国股市险在何处? | 2009-08-13

- · 股市为什么破位下行? | 2009-08-13

- · 花旗中国获准成为本币做市商 | 2009-08-13

- · 写字楼空置率已高企 广州“西塔”再携巨量入市 | 2009-08-13

经济观察网相关产品