聚友网

聚友网 开心网

开心网 人人网

人人网 新浪微博网

新浪微博网 豆瓣网

豆瓣网 转发本文

转发本文经济观察网 孔保罗/文 笔者在《中国借给美国的钱被用在哪了?》一文中指出,中国借给美国的钱,如果算上利息的话,有60%是借给了美国的社会保障和教育保障,15%是借给了美国的国防,因此中国应该改革这种不合理的经济政策。不想有读者给我发来邮件,表示中国就是应该或者说必须购买美国债劵,因为它是安全的和有利可图的。应该承认,这位经济学家的观点代表着很多人,其中也包括中国政府官员。这种观点其实也就是,中国可以不管美国把中国借给它的钱用在哪里,只要中国持有美国政府债劵赚钱或者不亏损就行。然而虽然中国政府迄今为止并没有公布持有美国债劵的盈亏详情,但是我们从已经公开的数据上进行一个简单的推算,并不难发现,事实上中国持有大量美国政府债劵,在总体上绝对不可能是盈利的,而是有巨额亏损的,而且随着时间的推移,这种亏损必定会越来越大。

持有美国政府债劵的合理性

如所周知,中国大量持有美国债劵的一个直接原因在于中国金融体系产生了巨额的相对过剩资金,更为通俗的说也就是中国目前的美元储备非常庞大,不得不采取必要的措施来保值,以免产生损失。根据中国国家外汇管理局的数据,截至2010年3月,中国外汇储备已经达到 24470.84亿美元,雄踞世界第一,而且这一数量还在以非常迅猛的态势增长。在这样的情况下就自然而然地产生了一个非常现实的问题:如何安全地保证这些空前庞大的外汇储备不缩水——也就是保值(至于升值已经是第二位的问题)?应该看到的是,如果这些庞大的外汇储备不能保值,则对中国社会经济与政治,都会产生巨大的冲击。这种冲击是中国社会经济与政治难以承受的。所以,虽然中国的外汇储备是一个非常值得骄傲的经济成就,可从另外一个角度来看,又是一个极为巨大的危机——在大量拥有美元储备的情况下,如果这些美元不能保值,那么拥有这许多美元储备无疑就是一个灾难性的悲剧(其中的道理有些类似于股票的贬值)。

任何一个负责任的经济学家都无法否认,在中国拥有世界第一的美元储备情况下,大量持有美国政府债劵是一个非常明智的选择。因为只要对当今海外可供选择的所有金融产品做一个相对全面的考察,就自然可以发现,持有美国政府债劵对于保值而言,还是最为安全和可靠的(可以说,这种可靠性远远胜过持有其它国家或地区的政府债劵,例如欧盟国家,也远远胜过美国其它的债劵)。这种可靠性至少表现在两点:第一,在目前的情况下,美国政府是不会赖帐的(除非世界政治发生惊天动地的变化),也是难以赖帐的;第二,就实际情况而言,美国政府债劵还是有收益的(当然实际收益低于美国政府债劵的利息)。

持有美国政府债劵的危险性

然而任何一个经济学家都不能不承认,实际上中国持有美国政府债劵的安全性是非常有限的,是仅仅相对于当前海外可供选择的金融产品而言。只要超出这一范围,则大量持有美国政府债劵的风险就可以立即体现出来——就经济学的角度而言,它至少表现在两个方面:

只要人民币升值,中国大量持有美国债劵就会产生损失。这种损失是非常巨大的。即使是按照目前中国所拥有的外汇储备和所持美国政府债劵数量来看,也是非常惊人的——只要人民币相对于美元升值1%,就会有数百亿美元。

即使人民币不升值,但是只要美元贬值,中国大量持有美国债劵就会产生损失。同样这种损失也是非常巨大的,只要有1%的变动,中国的损失也就是数百亿美元。

当然中国可以采用一种方法来规避上述风险,这就是像前些年一样,人民币汇率紧盯美元。然而当今世界经济的格局已经远不不同于前几年,人民币紧盯美元已经根本不可能。恰恰相反,实际上世界各国要求人民币升值的压力越来越大——在目前的形势下,中国政府根本不可能承受这种压力,因此,人民币升值是不可避免的,而且其升值的幅度是非常巨大的。所以,大量持有美国债劵,必定会给中国带来极其巨大的损失。

大量持有美国政府债劵必定亏损

从实际上来看,中国大量持有美国债劵也是亏本的。这里我们不妨做一个非常实际的计算。假设这里有10000亿美元,按照2008年4月10的人民币兑美元的汇率计算,相当于69920亿人民币,美国政府债劵的利息为4%,则一年可以获利279.68亿人民币。但在2010年7月27日人民币兑美元的中间价已经变为6.7742。因此10400亿美元,只相当于人民币70451.68亿,利润降低为531.68亿。由此可见,持有美国政府债劵的利润是非常有限的。然而这还仅仅是一个方面。

另一方面,中国的美元储备并不是全部是政府所有的,而是根据中国的外汇管理制度,强制性地要求企业和其它机构存在中国政府手中的,中国政府实际真正拥有的估计为20%左右,因此中国必须其余的80%支付利息,目前其比例是一年期1.2%,六个月是0.75%。这里我们按照六个月来计算,10000亿美元就是75亿美元,相当于508.065亿人民币,其80%就是406.452亿。因此计算了这一项,持有美国政府债劵的利润就更可怜了,仅有125.228亿人民币。这是其一。其二,美国政府债劵30年期的利率也不过4%左右(目前已经低于4%),而低于30年期的债劵利息就更低了。不言而喻,中国所持有的美国政府债劵并不可能都是30年期的。其三,这里还必须考虑一个重要因素,这就是通货膨胀率,它也会影响极大地影响中国持有美国政府债劵的收益。根据美国财政部的预测,即使是持有30年期的美国政府债劵,实际收益也不过是1.94%,也就是说持有美国政府债劵最大的经济获益,绝对不可能高于2%。因此可以断言:即使仅仅以2008年4月10日人民币兑美元的汇率,并参照当前的人民币兑美元的汇率来计算,中国持有美国政府债劵实际上也根本不可能是盈利的。

人民币再升值10%,中国至少会损失4000亿

自2005年7月21日晚中国央行宣布汇改,人民币对美元汇率由汇改前的1美元对8.2765人民币,到2010年7月20日的6.7742元,五年来人民币相对于美元累计升值已达22.167%。按照这一比例计算,在这一期间,中国持有美国政府债劵,毫无疑问是亏本的,而绝对不可能是盈利的——由于中国政府并没有公开详细的统计数字,因此我们无从知道这一亏损的具体金额,可是我们初步估计,从2005年7月中国政府所持有的美国政府债劵数量(2964亿美元)来看,这种亏损极其是巨大的,而如果从实际收益来考量,这种亏损更是极其惊人的——如前所述,持有美国政府债劵,即使是长期的,实际收益也不超过1.94%。所以我们非常保守地初步估算,自2005年7月1日算起到现在,中国持有美国政府债劵的账面亏损绝对不会低于数千亿人民币,实际亏损自然是更大的。

然而悲剧并未因此结束——有谁可以断言人民币升值不会继续?实际上任何人都不能保证。恰恰相反,从目前西方各国(尤其美国)对人民币升值的要求和中国政府所采取的策略来看,人民币必定还会大幅度升值。因此中国持有美国政府债劵的亏损必定会随着时间的推移而越来越大。

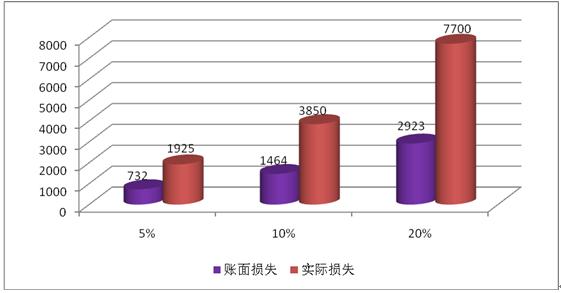

必须强调指出的是,这种亏本是极其巨大的——假如人民币再升值5%,(从人民币升值的历史及其发展趋势来看,这种可能性非常大),也就是由目前的6,7742升到6.43549兑1美元的水平(升值0.33871元人民币),那么即使中国当前所持有的美国政府债劵数量(9002亿美元)保持不变,且所持的这些债劵全部都是30年期的,账面利息可以达到4%,实际收益可以达到1.94%,而且完全不计中国本身需要支付给存款者的利息,也不计中国本身通货膨胀等各种其它因素,在账面上也会产生超过732亿的巨额亏损。而如果再将中国政府需要支付给存款者的利息、中国政府以其它方式所持有的美国政府债劵、通货膨胀等各种因素都计算在内,损失就更为惨重!估计至少在2000亿人民币之上。如果人民币升值10%,即0.67742元兑1美元,这种亏损就会达到4000亿人民币以上——然而须知:即使就是4000亿,这也几乎相当于中国政府当前年教育开支的三分之一,几乎相当于2009年中国全部社保基金收入的四分之一,相当于中国财政当前安排用于“三农”各项支出的五分之四,更接近于2009年中央政府公共投资的一半!

人民币升值与中国所持美国债劵亏损示意图

注释:

这里以持有9002亿美国政府债劵为基数(但是9002并不是中国所持美国政府债劵的真实数据,因为中国所持有的美国政府债劵并不都是以中国政府的名义直接持有的,而是通过代理持有的)。

这里以人民币当前兑美元的汇率6.7742、美国财政部公布的美国政府长期债劵的利息和实际收益为基数。

这里没有将其它的因素,例如中国需要支付利息给自己的外汇存款者的利息、中国本身的通货膨胀等因素计算在内。

中国持有美国政府债劵的损失必将日益严重

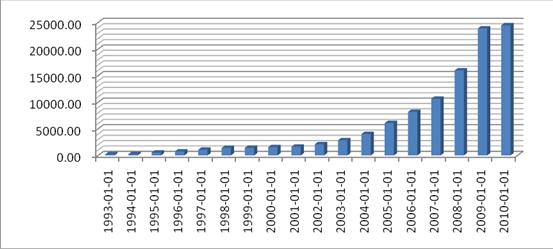

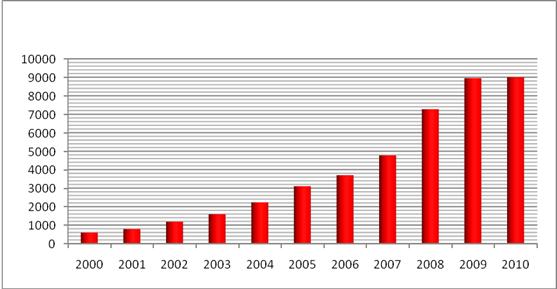

需要说明的是,我们在上述估算中,并没有将中国还会大幅度增持美国政府债劵的因素也考虑在内。而可以断言的是:中国必定还会大幅度地继续增持美国政府债劵——除非中国社会经济结构立即发生根本性的变化。如前所述,中国大量持有美国债劵是由于中国拥有巨额美元外汇储备的必然结果,如所周知,自1993年以来,中国的美元储备就一直在以极其惊人的速度迅猛增长,尤其是从2004年开始,增长的势头空前迅猛,2010年中国美元储备是2004年的5.8倍。没有任何一个经济学家可以否认,中国的美元储备迅猛增长的势头,还会继续保持下去,除非中国社会经济的结构立即发生根本性变化。世行的研究报告显示,到今年年底,中国的美元储备有可能接近30000亿美元。在这样的情况下,中国政府才开始购买美国政府债劵——这是在中国目前的社会经济结构下,唯一可取的措施。因此可以断言的是,中国还会进一步增持美国债劵,即使换上奥巴马来做中国的总理,也必定会继续增持美国政府债劵。这是中国没有选择的选择。因此,目前的9002亿美元并不是中国所持美国政府债劵的最后的最高极限,而只是一个阶段性的较高水平而已(实际上也不是历史最高水平,根据美国财政部公开的数据,实际上在2009年7月,中国所持美国政府债劵达到过9399亿美元的水平)。因此我们可以预言:除非中国的美元储备不再大幅度增长,否则中国所持美国政府债劵还会进一步增长,因此亏损必然会越来越大,而且这是任何人都无法解决的。

中国美元储备增长情况示意图

注释:

单位:美元/亿

数据来源:中国政府外汇管理局

中国持有美国政府债劵增长情况示意图

注释:

单位:人民币/亿

数据来源:美国财政部

然而亏本还不是唯一的问题。实际上中国大量持有美国政府债劵——给予美国以巨额经济援助,还有一个不可否认的问题是,它既不能帮助中国扩大内需,也不能帮助中国增加出口,所以它根本无助于中国经济的发展。这也是任何一个经济学家都无法否认的事实。因此中国借钱给美国,实际上根本没有任何价值。

尤其令人沮丧的是,虽然中国大量持有美国债劵,对美国实施巨大的经济援助,可是美国并不领情。美联储主席伯南克就公开声称,正是由于中国储蓄过高才造成了美国最近的金融危机和西方世界的经济发展困境。换言之,在美国看来,如果中国不是大量购买美国债劵,美国经济就不会出现金融危机,更不会陷于发展困境。实际上就一定的意义而言,美国之所以要领导西方国家要求人民币升值,关键的原因也就在于此。可见,大量持有美国债劵,援助美国经济真可谓是赔了夫人又折兵,吃力不讨好。

由此可以得出的结论是:中国持有美国政府债劵的安全性与盈利率是相对的——仅仅相对于可供选择的海外金融产品和相对不变的人民币兑美元的汇率而言,才是最安全的,才是有较大盈利的。就中国经济的整体而言,它根本不是安全的,更不是可盈利的,而是非常危险的,必定会产生巨额亏损的,是完全不符合民众及国家的根本利益的。一些经济学家所谓的购买美国政府是安全的,是站不住脚的,也是根本没有从整体的角度来看问题的结果。

所以,无论是从哪一个角度来看,中国都必须立即采取非常有效的措施,来化解美元储备过多给中国带来的危机,以大幅度减持美国政府债劵,停止对于美国经济的巨额经济援助。

中国经济学家还不能不考虑的一个原则性问题是:既然美国政府可以向外国举债来满足其国民的社会保障需求,中国为什么就不可以将所掌握的资金用于本国国民的社会保障?难道中国的13亿人与美国的3亿人相比并不是平等的吗?尤其是在借钱给美国还会给自己带来巨额经济和政治损失的情况下?

- 蔡振华分管足球 总局期盼小球转动大球 2010-07-30

- 中国银行业正陷入高度依赖再融资的成长怪圈 2010-07-30

- 黑莓中国下一站:个人消费市场 2010-07-30

- 非洲铁矿开发 中国企业机遇挑战并存 2010-07-29

- 中国平安为南京爆炸事故赔付超220万元 2010-07-29