聚友网

聚友网 开心网

开心网 人人网

人人网 新浪微博网

新浪微博网 豆瓣网

豆瓣网 白社会

白社会 若邻网

若邻网 转发本文

转发本文经济观察网 记者 陈平平 通货紧缩并未逼近,但是富有国家的央行必须未雨绸缪。

富有国家的央行行长们过去的几年风光无限。他们对金融危机、经济衰退和通货紧缩威胁进行强有力的回应,降低短期利率水平至接近零的水平,然后又投入非传统的领域——购买国债以及向银行提供新型贷款。大多数情况下,他们避免了因财政政策意见不合而导致的怨恨。

共识正在被消解。正如他们在财政刺激政策上的观点不同一样,货币政策也开始走向极化。一方面,包括经济合作和发展组织(以下简称“经合组织”)和国际结算银行在内,他们对延期的超低利息发出警告,称这样做有导致通货膨胀的危险。另一方面,包括国际货币基金组织在内,这些组织上周提出财政紧缩的议题,认为这样做可以让央行承诺延续简单的货币政策,甚至增大资产负债表。

究竟谁是正确的呢?

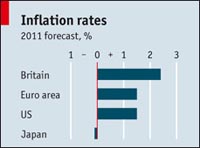

富有国家看起来并未陷入通货紧缩的绝境。《经济学人》组织的18个预测者的报告显示,没有一位预计除日本以外的大型经济体明年会出现通货紧缩。但这并不意味着央行需要把注意力转移到通货膨胀上。其实,2011年的通货膨胀水平会比今年更低,经合组织与国际货币基金组织对此看法一致。大多数国家,通胀率将低于2%,这会给通货紧缩提供缓冲。通货紧缩一旦出现就很难摆脱,日本就是这样。通缩的风险依旧更高。

但是这种风险却并不完全一致,央行们也没有做出一致的回应。日本近十年的物价一直下跌,这种情况下,采取补救措施刻不容缓。而英国的情况就不太一样:虽然经济也不太景气,但是通货膨胀程度高于英国央行的目标值。这种情况是暂时的,但会造成英镑下跌。这也反映出了银行宽松政策的成功之处——通胀预期少许上升。对英国央行而言,收紧政策为时尚早,因为复苏势头很脆弱。

美国和欧元区则处于两个极端的中间地带。当潜在的通货膨胀已经上升到1%时,美国经济复苏面对的问题是财政刺激政策的影响正在消失,通缩有可能发生。通胀水平在欧元区也很低,但是不太可能演变成通缩,因为物价一直没有变化(虽然一些国家不满,但为了增加竞争力也不得不接受。);最大的风险是整个欧元区的弱势复苏因财政紧缩政策和主权债务危机给银行带来的压力而逐渐消失了。美联储和欧洲央行都需要明白当通胀发生或者增长下滑时应该采取什么措施。

不能仅靠央行

该怎么办呢?在短期利率接近于零的情况下,对于传统措施,央行们的施展空间有限。诸如长期保持低利率的承诺、购买更多国债、给银行大规模的长期贷款和购买外汇等非传统措施登上舞台。

这些措施操作起来有难度。过去购买国债和私人债务已经遭到指责,被认为是迎合政治和改变信贷分配。富有国家的低利率持续时间越久,流入新兴市场的资金就越多。这会导致新一批经济泡沫的出现。另一轮宽松政策可能不会像上一次那样刺激个人消费。例如,德国和美国的政府公债在发行时已处于最低点,所以,获得的利润至多是边际效益。

因此,虽然央行仍然还有很多工具,效果却今非昔比。央行在振兴世界经济问题上有自己的任务,但是孤掌难鸣。在制定紧缩计划时,政府要有清醒的认识。(选译自《经济学人》)

- 希腊不会退出欧元区——专访希腊副总理塞奥多洛斯·潘加洛斯 2010-07-19

- 希腊不会退出欧元区 2010-07-19

- 以央行行长为锚的货币制度 2010-07-18

- 星美国际收购12家国内影院 2010-07-16

- 黄亚生:中国宏调有四条路可走 2010-07-16