邹永勤2022-08-03 17:33

![]()

经济观察网 记者 邹永勤 近期关于动力电池回收方面的消息可谓一浪赛过一浪。

8月1日,工信部、发改委、生态环境部等三部委联合印发《工业领域碳达峰实施方案》,当中提及要推动新能源汽车动力电池回收利用体系建设,以及将制定出台新能源汽车动力电池回收利用管理办法等部门规章。

同一天,为加强动力电池回收利用体系建设,做好回收利用管理办法研究工作,工业和信息化部节能与综合利用司召开了新能源汽车动力电池综合利用工作座谈会。

而此前的7月22日,在2022年世界动力电池大会分论坛“动力电池回收利用实现绿色低碳发展”上,包括格林美(002340.SZ)、邦普循环等在内的一批知名企业分别披露了各自在动力电池回收领域的布局与进展。

在此期间,更是穿插了新能源板块两大龙头宁德时代(300750.SZ)和天齐锂业(002460.SZ)就锂电池回收率的“隔空互怼”,以及特斯拉联合创始人J.B.Straubel拟投35亿美元加码锂电池回收等消息,使得A股二级市场上动力电池回收板块的股价出现大幅异动。

随着越来越多的企业入场,动力电池回收俨然已成为下一个大风口。对此,广发国证新能源车电池ETF及联接基金经理罗国庆在接受经济观察网记者采访时表示,由于特殊原因,废旧锂电池无法像生活垃圾一样进行普通焚烧或填埋处理,而锂电回收是更具经济性、更加环保可持续的处理方式。

“锂电回收一方面解决了新能源车发展背景下的环保难题,同时也具备较大的市场空间和经济效益,行业发展前景广阔”,罗国庆称。

亦有行业研究人员认为,从发展驱动力来看,动力电池回收行业是战略价值、经济价值、环保诉求等三大因素合力推动的方向,空间巨大。

盛宴开启

在8月1日三部委联合印发的《工业领域碳达峰实施方案》中,提到在大力发展循环经济时,强调要延伸再生资源精深加工产业链条,促进钢铁、铜、铝、铅、锌、镍、钴、锂、钨等高效再生循环利用,推动新能源汽车动力电池回收利用体系建设;并提出要制定出台新能源汽车动力电池回收利用管理办法等部门规章。

其实,近年来,监管层已先后在动力电池回收领域出台了一系列的法规,旨在完善废旧动力电池回收利用体系。比如2021年8月份,生态环境部发布《废锂离子动力蓄电池处理污染控制技术规范(试行)》;而今年2月份,工信部等八部门更是联合印发《关于加快推动工业资源综合利用的实施方案》,强调要推进再生资源规范化利用,并针对完善废旧动力电池回收利用体系单独作出指导说明。

那么,随着一系列相关政策法规的出炉,将会对深耕动力电池回收领域的公司带来何种影响呢?

通联数据Datayes!的统计显示,截至8月2日,当前沪深两市涉及动力电池回收领域的上市公司为45家,涵盖了绝大部分新能源明星企业,比如宁德时代、天齐锂业、格林美以及南都电源(300068.SZ)等等,总市值高达37000亿元;当中的格林美近期由于动作频频而最为引人关注。

公开资料显示,格林美早已对动力电池回收深有布局,并分别在天津、无锡、武汉、荆门和深汕建设了五个动力电池回收中心。近期,该公司对动力电池回收领域再度加码投资。

7月24日,格林美宣布与山河智能签署工程机械电动化与电池回收利用的战略合作协议,共同打造动力和储能用锂离子电池闭环产业链。同日,格林美还宣布与瑞浦兰钧能源签署动力电池绿色循环利用战略合作协议,双方拟在全球范围内共同构建废旧动力电池及其废料的回收、资源化、再制造的全生命周期价值链体系。

紧接着8月2日,格林美宣布,日前在瑞士证券交易所发行全球存托凭证(GDR)成功募集的3.4亿美元中,有20%将用于欧洲三元前驱体生产基地和动力电池回收中心开发。

8月2日,记者以投资者身份电话连线了格林美公司,并就相关政策影响以及行业前景进行了解咨询。

“这些政策对我们来说肯定有积极的影响”,该公司证券部的相关工作人员表示,工信部对动力电池回收这方面的政策是比较严格的,并建立了动力蓄电池白名单企业这样一个体系,“目前我们公司已有两个动力电池回收基地(武汉和无锡)成功纳入到了这个白名单体系范围之内。正因为我们一直都是在跟随政策走,并且比较严格的执行国家政策,所以监管层关于回收电池这方面的政策对我们公司来说是有积极的影响”。

当谈及动力电池回收的市场前景时,上述工作人员表示,当前无论是国内还是国外,都在积极推进新能源汽车(尤其是电动车)产业,“随着使用时间的推移,它肯定会面临退役期,而动力电池退役后如果不进行回收再利用的话,那是对资源的一种极大浪费,因为电池里边含有包括镍、钴等在内的比较贵重的金属。从这个角度来说,动力电池回收的市场前景肯定是有的”。

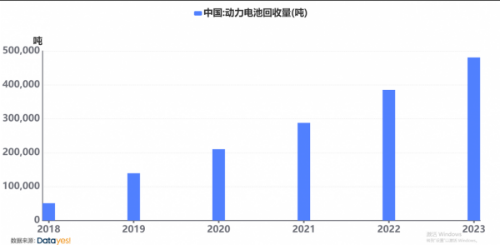

图表1:近年来中国动力电池回收量持续增长

通联数据Datayes!的统计显示,近年来中国动力电池的回收量呈现出强劲的增长势头。2018年-2021年,每年回收量为50800吨、139200吨、210100吨、287900吨;并预计2022年和2023年的回收量将达到385200吨和480900吨。

“随着新能源车大规模放量,废旧锂电池处理需求即将迎来大幅提升”,罗国庆对记者表示,废旧锂电池的放量增长相比于新能源车的放量具有一定滞后性,新能源汽车的动力电池根据使用频率的不同,使用寿命通常在5-8年内浮动,较早期的新能源汽车动力电池使用寿命相对更短,通常在第5年就彻底报废了。

罗国庆进一步指出,根据高工产研锂电研究所数据,2017-2021年动力型锂电池出货量分别为44.5GWh、65GWh、71GWh、80GWh、226GWh,因此2017年的锂电池大约在2022年左右报废,“所以,‘十四五’期间废旧锂电池数量将出现大幅增长,预计2022-2026年将产生报废动力锂电池合计486.5GWh,其中三元电池报废量为258.69GWh,磷酸铁锂电池报废量为217.36GWh”。

天风证券分析师郭丽丽的预测则更为乐观。她在8月1日发布的研报中强调,2021年我国动力电池装机规模受新能源车销量景气拉动而快速放量,而动力电池回收作为锂电池后周期行业,需求有望受产业链景气传导而逐年走高,“预计2030年我国动力电池总退役量有望达到380.3GWh,2021-2030年十年CAGR(复合年均增长率)高达48.9%,未来有望呈现指数式增长。从长视角来看,行业当下正处于长景气周期的起跑点”。

两大隐忧

“为什么要进行动力电池回收利用呢?因为我国现在摊平的资源并不是很多,需要把已经做的电池用好、回收好、利用好。”在世界动力电池大会相关活动上,中国工程院院士孙逢春如是称。

而南都电源证券部的相关工作人员在接受记者电话采访时则表示,他们之所以展开锂电池回收业务,“一方面是打造整个产业链的闭环,另一方面也可以降低成本。因为电池回收得到的锂,可以直接用到我们磷酸铁锂电池的原材料,从而形成整个产业闭环”。

那么,除了资源战略和经济效益外,动力电池回收这个大风口的刮起,是否还有着更深层次的因素呢?罗国庆从环保角度向记者表达了自己的观点。

他表示,由于锂电池致污可能性高,具有易燃性、浸出毒性、腐蚀性和反应性的特点,易造成金属离子污染与有机物污染,同时废旧锂电池在焚烧的过程中易形成重金属含量高的灰渣,且在填埋后重金属渗透易造成水土污染,因此废旧锂电池无法像生活垃圾一样进行普通焚烧或填埋处理。

“从这个角度来看,锂电回收是更具经济性、更加环保可持续的处理方式”。罗国庆强调,锂电回收行业一方面解决了新能源车发展背景下的环保难题,同时也具备较大的市场空间和经济效益,行业发展前景广阔。

郭丽丽也认为,从发展驱动力来看,动力电池回收行业是受到环保诉求、战略价值和经济性三大要素合力的结果。

她在研报中指出,动力锂离子电池虽不含铅、镉、汞等重金属污染物,但报废的动力锂离子电池对环境仍有明显危害性。例如,动力电池的各部分材料都能与环境中某些物质发生化学反应而产生污染物,一旦进入土壤、水体和大气就会造成严重污染;另外,动力电池中富含的钴、镍、铜、铝、锰等金属还具有富集效应,会通过食物链累积在人体,危害人体健康。因此,对废旧锂离子电池进行集中无害化处理、回收其中的金属材料,是确保人类健康和环境可持续发展的重要举措。

此外,她更进一步强调称,对动力电池进行回收利用能有效节能减排,符合“双碳”目标。因为动力电池制造是高能耗产业,制造过程将会产生大量的温室气体;经高工锂电测算,现阶段1KWh三元电池和磷酸铁锂电池生产所需能耗分别为82.91KWh和85.78KWh,折算碳排放量分别为5.06万吨/GWh和5.23万吨/GWh,碳排放主要集中在正极材料、负极材料和电池生产环节,三者合计占比接近90%。而根据国际清洁交通委员会(ICCT)的研究,从全生命周期来看,新能源车每公里的二氧化碳排放量约为130g/km,但若能对废旧的动力电池进行梯次运用、再生应用,其所对应的新能源车每公里碳排放量将分别下降22g、4g,进而显著降低新能源汽车全生命周期的碳排放量。

由此可见,无论是从资源供给还是经济效益,抑或环保诉求来看,动力电池回收都是必不可少的。严格意义上来说,动力电池回收并不算得上是一个新赛道,而是新能源汽车可持续发展的重要一环。

随着新能源汽车的大发展,越来越多的企业聚焦动力电池回收领域,并开始取得效益。记者统计发现,在前述45家涉及动力电池回收的上市公司当中,已经有15家发布了2022年中期业绩预盈公告。

而风口之下,行业未来的发展将会面临哪些难点和痛点,无疑是市场最为关注的焦点。对此,罗国庆认为,当前的动力电池回收领域面临着两大隐忧,“一是政策规则尚待进一步明确,二是商业模式尚不成熟”。

罗国庆指出,在锂电池行业规范方面,国家根据《新能源汽车废旧动力蓄电池综合利用行业规范条件》开启废旧动力电池回收行业规范企业白名单制度,到目前为止,工信部共公布三批共47家白名单企业。但目前行业仍处于发展初期,市场上从事锂电池回收再生的企业主要有三类:纳入工信部“白名单”的电池回收再生企业;其他未被纳入工信部“白名单”但从事锂电池回收再生业务的公司(未被工信部与行业所认可);新能源车企业或电池生产厂商统一回收,作为商品售后的一部分。

“而在锂电池回收过程中,回收渠道基本分为集中拍卖和个人流通两类;在集中拍卖过程中,尽管会对参与拍卖的企业进行资质审核,但对未进入工信部白名单的企业并不会严格要求,因此出现了进入白名单的企业与未进入的企业拥有同等的拍卖参与资格。” 罗国庆同时指出,在个人交易过程中,贸易商直接与各个散户卖家联系收购,电池回收再生公司再从贸易商手里统一收购,同样不仅限于白名单企业参与。

“因此目前国内锂电回收政策尚不完善,容易出现价格战,不利于后续行业的大规模发展”,罗国庆说。

对于白名单制度的乱象,郭丽丽则在研报中认为,白名单企业在动力电池回收资质、渠道、技术和规模等方面均具备了相对完善的体系和运营能力,在环保上符合国家标准,“当前虽不具有强制排他性,但随着行业未来的进一步规范化,白名单企业有望获得更多的政策扶持与电池供应,长期发展将充分受益”。

至于商业模式方面,罗国庆表示,当前锂电池型号标准不一,锂电回收经济性仍然有待提升:“由于目前锂电池型号较多且标准并不统一,一致性相对较差,一方面导致价格不好评估,另一方面可能导致锂电池退役后进行锂电回收时进行检测和分类的难度和成本提升,从而在一定程度上降低锂电回收经济性”。

显然,对于罗国庆提出的这些行业隐忧,监管层亦正在密切关注。根据工信部官网8月3日发布的信息,为加强动力电池回收利用体系建设,做好回收利用管理办法研究工作,工业和信息化部节能与综合利用司在8月1日召开了新能源汽车动力电池综合利用工作座谈会,综合利用骨干企业参加了会议。

参会企业介绍了退役动力电池回收、梯次及再生利用技术攻关、商业模式创新等工作,围绕完善管理制度、健全技术标准体系、加强产业链上下游协作等开展了研讨。下一步,工业和信息化部节能与综合利用司将坚持问题导向,研究制定《新能源汽车动力蓄电池回收利用管理办法》和行业急需标准,健全动力电池回收利用体系,支持柔性拆解、高效再生利用等一批关键技术攻关和推广应用,持续实施行业规范管理,提高动力电池回收利用水平。

分享

分享

京公网安备 11010802028547号

订阅

订阅