2011-08-22 17:09

![]()

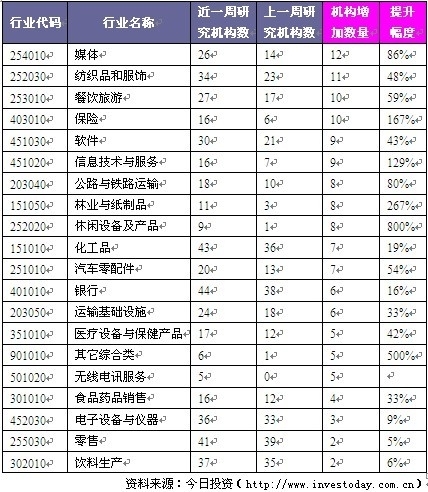

今日投资财经资讯有限公司对“当前机构关注度最高行业”进行统计发现,近一周,有27家机构关注餐饮旅游行业,较上一周增加10家。

餐饮旅游具备显现一定抗跌性。上周沪深300指数在反弹后开始回落,下跌1.14%,其中餐饮旅游行业逆势上涨1.03%,跑赢沪深300指数2.17个百分点,涨幅列申万23个一级子行业中第6;餐饮旅游二级子行业中旅游综合上涨2.42%位列第6位;景点行业上涨1.66%位列第12位;酒店行业下跌0.34%餐饮行业下跌1.98%位列涨幅排名靠后。回顾近2个月餐饮旅游走势可以发现,受各上市公司半年报良好业绩预期的支撑,即便是7月下旬整体市场下跌时,行业调整幅度明显小于市场。

虽然金融危机的阴霾并没有远去全球经济增长依旧乏力,但是国内旅游业似乎受影响较小,各地漂亮的数据仍然频传。今年1-7月份,安徽省接待入境旅游客同比增长32.45%,接待国内游客同比增长25.92%;国内旅游收入814.44亿元,同比增长33.58%;泰安市泰山区接待入境游客人数和旅游总收分别同比增长63.5%和40%;武汉市民出境旅游出现包机热潮,据武汉边检部门统计,今年1月至7月,武汉口岸出入境客流量突破24万人次,比去年同期增长29%;8月沈阳旅游产品全面看涨最高涨幅达到50%。

国信证券分析师曾光表示,从近期板块走势来看,中报行情仍在持续,且暑假因素、中秋小长假、十一黄金周因素都成为板块走强的阶段性催化剂。二季度良好的业绩表现将使市场对三季度个股业绩持乐观预期(许多旅游个股三季度是盈利高点)。根据初步调研,暑期各旅游景区游客增速继续保持较好增长。下半年旅游板块攻守兼备特征明显,建议继续稳健配置重点个股。推荐排序:中国国旅、峨眉山A、丽江旅游、黄山旅游、宋城股份、中青旅、锦江股份、湘鄂情、三特索道。维持餐饮旅游板块“谨慎推荐”投资评级。截至上周末,旅游重点公司2011年动态PE算术均值32.7倍。

黄山旅游(600054):2011年上半年,公司累计接待入山游客119.78万人,同比增长10.55%;完成营业收入6.78亿元,同比增长18.49%;实现归属于母公司的净利润1.39亿元,同比增长43.42%。中报业绩超预期。

桂林旅游(000978):公司中报净利润同比增长123.17%。公司业绩增长主要来自于井冈山旅游投资收益、两江四湖业务、银子岩景区、游船业务等。

锦江股份(600754):公司发布中报业绩快报,中报净利润同比下降16.47%。扣除上年同期臵出资产并表因素,净利润同比增长0.63%,符合预期。

湘鄂情(002306):8月16日完成公司股票期权激励计划期权授予登记工作。

京公网安备 11010802028547号

京公网安备 11010802028547号

购物车

购物车