2017-08-11 19:51

![]()

(图片来源:全景视觉)

经济观察网 记者 胡群

金融并非“马拉松”,而是“马拉松”接力。每一位金融机构掌舵者几乎都会跑完一个“全程马拉松”,然后将接力棒交给下一任。在过去的几年中,国内的大中型银行大都完成了董事长交接,卸任的董事长们在中国银行业发展的黄金年代,交出了卓越的答卷,共同助力中国成长为金融大国。

然而,中国还并非金融强国。当前中国经济进入新常态,银行业也迎来低速增长、低利率的时代,在数字化、智能化金融角逐中,银行已错失先机,显然落后于金融科技公司,加之监管日趋严峻,继任的董事长们如何处理金融与实体经济的关系,在完善与加强监管的同时推动开放与创新,为股东、员工和金融体系构筑更加美好的未来?

一代银行家们

7月31日下午,中国银行总行召开干部大会,宣布中央关于中国银行主要负责同志调整的决定,陈四清同志担任中国银行董事长、党委书记,免去田国立同志中国银行董事长、党委书记职务。董事长、行长任免按有关法律规定和章程办理。

当天下午,建行总行召开了中层以上干部会议,会上中组部有关领导宣布由中国银行党委书记、董事长田国立接任中国建设银行党委书记一职,并提名为董事长人选。

今年北京银行、华夏银行、浦发银行等银行董事长都发生完成交接,如果将时间拉长,中国大中型银行的董事长几乎都完成了董事长更迭。

“老帅”渐次谢幕,过去的20年,是中国现代商业社会中第一代银行家成长和成熟的过程,他们在银行业改革的痛苦经历中,重新定位商业银行,也重新思考自身的角色和位置。已卸任的银行董事长们大都经历中国银行业逐步建立起现代管理制度、完善公司治理的年代,也经历中国银行业高速发展的黄金年代,如今在经济增速下滑、监管趋严和数字化的冲击年代中,他们将马拉松的“借力棒”顺利交给了继任者。

是他们创造了好时代?还是赶上了好时代?在中国经济及中国银行业稳健高速发展的时代里,他们峭立在前哨。他们的集中卸任,留下了中国老一代银行家逐渐远去的背影。然而,未来数年内,仍有少数银行董事长将完成更换,如生于1954年的唐双宁,生于1955年的胡怀邦、杨明生,生于1956年的牛锡明、高国富,以及生于1957年的周慕冰、解学智、洪崎。

现任大中型银行董事长

新一代征途

金融稳,经济稳;金融活,经济活。

在北京银行前董事长闫冰竹看来,中国银行业“黄金十年”已经远去,普遍性增长机会退出历史舞台,同质化经营模式不可持续。 中国经济告别了高速增长期,进入一个中速增长的新常态。中国银行业也正与挥别两位数的利润增长率,规模扩张的阶段成为过去式。当前国家一方面推进金融服务实体经济,另一方面加强金融改革和综合监管改革,中国银行业面对的已经不仅仅经济新常态、人才欠缺,国际金融机构的进展,还有金融科技企业“跨界”的威胁,这些将为银行业的长期发展带来机遇和挑战。 央行、银监会在过去的几年中,推出种种政策,却为何仍难将资金引导到实体经济中?“金融空转”反而愈演愈烈,以至于全国金融金融工作会议及中共中央政治局会议都将“金融服务实体经济”放在重要位置进行讨论。 “近年来导致‘金融空转’与资金‘脱实入虚’的重要原因,是实体投资回报率的下降,而这背后则是中国经济潜在增速的下降与经济增长效率的下降。”平安证券首席经济学家张明称。 自2008年全球金融危机爆发至今,中国的实体经济投资回报率、劳动生产率增速与全要素生产率均出现了趋势性的下降。中国工业企业利润同比增速在1999年至2007年期间平均达到37.55%,在2008年至今则回落至12.7%,在2015年至今已下降至3.1%。

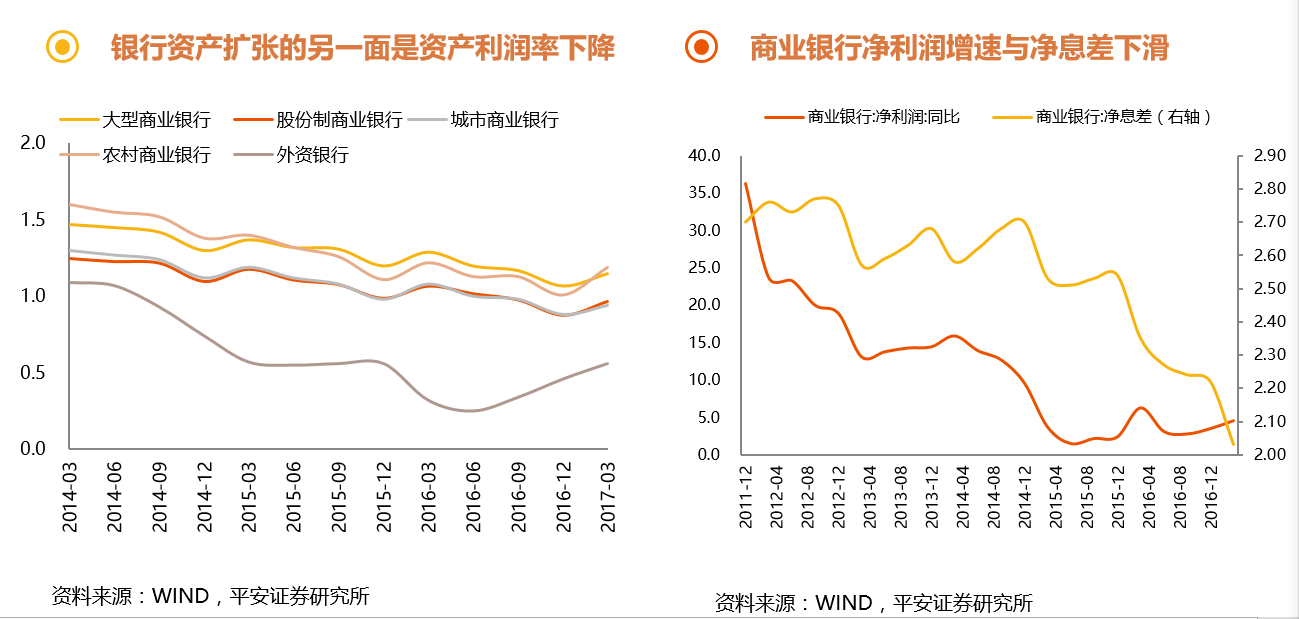

然而,也正是这段时期,中国商业银行总资产增速快速增长,与资产利润率持续下滑并存。2009年之前,中国商业银行总资产扩张速度显著低于央行;但从2009年至今,商业银行总资产扩张速度年均达到17%,不仅显著高于央行总资产年均7%的扩张速度,也显著高于同期GDP增速。

2008年至2016年,中国金融业增加值占GDP的比重,由5.7%上升至8.3%。当前中国金融业增加值占GDP的比重,不仅超过了中国房地产业增加值占GDP的比重,甚至超过了美国金融业增加值占GDP的比重。

“这都是‘金融空转’的特征。”张明称,这说明过去几年中国金融业发生的大跃进是很难持续的。更关键的是,尽管中国商业银行的总资产扩张速度近年来总体很快,但商业银行净利润增速与净息差均回落,各种类型国内商业银行的资产利润率也在持续下降。这背后自然意味着银行盈利压力的上升与经营风险的增强。。

新一代银行掌舵者们不仅要解决“金融空转”难题,还要跟上甚至引领金融科技创新。“传统银行的创新,比起在互联网、纯网上银行创新,差了三到五年。”麦肯锡大中华区总裁,全球资深董事合伙人倪以理称。

近年大中型银行逐步开始试水金融科技新模式。当工农中建等大型银行相继与京东金融、百度、腾讯、蚂蚁金服等互联网机构开展战略合作之时,民生银行与小米、搜狐等机构签署合作协议,冀图做大做强互联网金融;光大、平安、兴业、招商银行的科技子公司光大云付、平安科技、兴业数金、招银云创等互联网金融技术已取得一定成就。

除去市场的因素,监管近年也开始趋严。从2016年至今,一行三会开展一系列金融业“控风险”、“去杠杆”行动,矛头直指近年来蓬勃发展的互联网金融、影子银行业务,特别是同业业务、资管业务、通道业务等。

中国银行业协会近日发布的《中国银行业发展报告(2017)》预计,今明两年,商业银行资产规模和负债规模将保持10%左右的增速。虽然规模稳健增长可以在一定程度上“以量补价”,但息差收入增长乏力、信用成本增加等问题,或使得银行净利润增长面临挑战。

面对如此之多的困境,新一代银行掌舵者们能否带领中国银行业重回辉煌?

正如此前经济观察报社论所言,中国银行业处在一个迅速变革的时代,只有适者生存,适者就是改革者和创新者。改革与创新需要适合的土壤,需要容错试错的氛围,创造这样的土壤和氛围,需要积极有为的顶层设计和体制机制突破,尤其是,在国有体制下如何更好地解决银行和银行家的创新动力问题,完整的制度设计显得尤为迫切。如果说我们需要一批具有国际视野、站位高远、立足当下、推进现代管理、勇于承担社会责任的企业家,我们也同样需要这样一批银行家、金融家。

京公网安备 11010802028547号

京公网安备 11010802028547号

购物车

购物车

订阅

订阅