经济观察报 关注

2018-07-30 13:10

![]()

(图片来源:全景视觉)

管涛/文 既不能准备不足,亦不能反应过度;中美贸易冲突中,怎样才能趋利避害、有备无患?来自中美钢铁贸易的证据昭示美国贸易霸凌主义恐难得逞。

今年以来,中美贸易冲突逐步升级。美方继华盛顿时间6月15日宣布对500亿美元中国进口商品加税25%的清单(其中340亿美元已于7月6日正式实施)后,于7月10日又宣布了对2000亿美元中国进口商品加税10%的清单。美方还称,将进一步加码乃至对所有中国商品进口加征关税。美国的贸易霸凌主义,令全球贸易和经济阴霾笼罩。有投资者认为,美国是中国外贸顺差的最主要来源,如果中国对美出口严重受挫,中国外贸顺差将大幅减少甚至逆差。这刺激了市场看空中国外贸乃至中国经济的情绪,加速了近期中国股市和汇市的调整。

然而,作为中美贸易摩擦的传统主战场,从美方以反倾销和反补贴(即“双反”)名义采取惩罚性关税措施后,中国钢材出口的整体表现看,即便出现前述极端的情形,对中国外贸行业的前景也不宜过分悲观。

尽管美国“双反”挤压了中国钢铁在美国的市场份额,但“双反”措施未能影响到中国钢铁出口雄踞世界首位。借数据与事实,可得出“双反”对中国钢铁出口的影响只是局部性的;中国有“不想打”但也“不怕打”贸易战的底气。当然,对中美贸易摩擦要有长短期的评估和应对;同时也要警防看空中国经济和货币等市场负面情绪的集中宣泄之不利影响。

“双反”挤压市场份额

“双反”高举高打确实挤压了中国钢铁在美国的市场份额,但这只是表象。

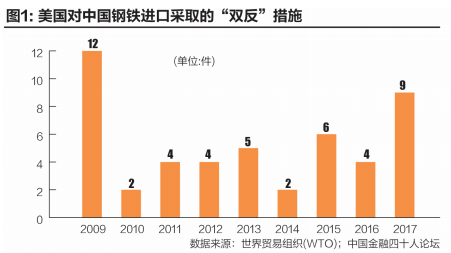

据世界贸易组织的贸易监测数据显示,2008年全球金融海啸以来,美国对中国钢铁产品累计发起“双反”调查并实施了48件关税处罚措施(见图1)。例如,美国国际贸易委员会于2010年5月3日宣布对中国产油井管征收最高达99.14%的反倾销税,商务部于1月6日宣布对从中国进口的钢丝层板初步征收43%至289%的反倾销关税,6月4日宣布对中国进口钢丝层板征收最高达437.11%的反补贴惩罚性税;国际贸易委员会于2016年6月25日认定进口自中国、印度、意大利、韩国和中国台湾的耐腐蚀板对美国内产业构成实质损害,据此,海关将按照此前美国商务部终裁裁定的209.97%的反倾销税率和39.05%的反补贴税率对自中国进口的耐腐蚀板征税;商务部2017年3月3日宣布将对向美出口CTL板的中国厂商征收68.27%的反倾销税和251%的反补贴税,对向美出口不锈钢板带材的中国厂商征收63.86%和76.64%两档反倾销税以及75.6%和190.71%两档反补贴税。

而且,美国对中国钢铁进口加税后,往往其他国家和地区也会跟进。据世界贸易组织的贸易监测数据显示,2009~2017年,二十国集团中,除美国外,其他国家和地区累计对中国钢铁产品进口发起了159起“双反”调查并付诸实施。据中国商务部统计显示,2016年,中国遭受的贸易救济调查案件中,钢铁产品涉案件数49起,涉案金额78.95亿美元,占到全国贸易调查案件总数的41%和总金额的55%。

受此影响,中国钢材在美国的进口市场份额急剧下降。据美国钢铁协会统计,美国市场上,中国成品钢进口量由2008年的483万吨降至2017年的81万吨,减少83%,占比由18.7%降至2.8%(见图2)。据中国海关总署统计,中国钢材出口中,中国对美国出口量由2008年的503万吨降至2017年的118万吨,减少77%,对美国钢材出口量的占比由8.5%降至1.6%(见图3)。

钢铁出口不惧“双反”

美国的“双反”措施未能影响到中国钢铁出口雄踞世界首位。

2008年国际金融危机爆发后,中国钢铁产能跃升世界第一,钢铁出口量也是名列前茅。据国际钢铁协会统计,2015年,中国半成品和成品钢出口1.12亿吨,较2008年增加了92%,占全球出口的比重为23.9%,较2008年上升了11个百分点(见图4)。

中国钢铁的出口量及其全球占比回落,发生在2016年国内启动钢铁去产能进程之后。据国际钢铁协会统计,2016年,中国半成品和成品钢出口量1.08亿吨,较上年减少了3.1%,占全球出口量的比重为22.8%,较上年回落了0.1个百分点(见图4)。据中国海关总署统计,2017年,中国钢材出口量7561万吨,较上年进一步减少了31%。

具有讽刺意味的是,美国的贸易保护主义未能拯救其钢铁工业,钢铁工业聚集区至今仍是美国的铁锈地带。当今年初美国依据232调查结果,再度以“国家安全”为由,对全球钢铝进口加征关税时,对中国的影响却非常小。因为之前各种特殊限制措施已经覆盖了约94%的从中国进口的钢材,中国占美国钢材进口量的份额不到3%。反倒是韩国、欧盟、日本等美国的传统盟友成为了主要打击对象。据美国钢铁协会统计,2017年,美国成品钢总进口量2956万吨,其中:韩国375万吨,占比12.7%;土耳其219万吨,占比7.4%;日本150万吨,占比5.1%;德国141万吨,占比4.8%;中国台湾125万吨,占比4.2%(见图5)。

结论与启示

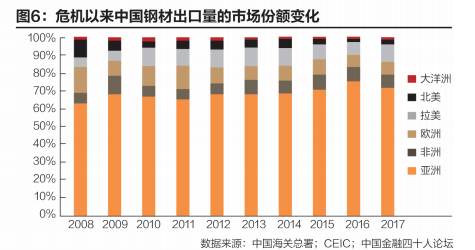

第一,美国“双反”对中国钢铁出口的影响是局部而非全局性的。2008年国际金融危机以来,美国惩罚性关税措施损害中国企业正当利益,阻碍中国钢铁行业发展。但是,这没能遏制中国钢铁出口的长期增长趋势。2015年,中国钢材出口量中,亚洲、拉美和非洲市场的占比较2008年分别提高了7.4、3.1和2.8个百分点,北美、欧洲和大洋洲市场占比分别下降了6.8、6.0和0.6个百分点(见图6)。与此同时,在美欧市场上,面对关税措施后价格竞争力的减弱,中国钢铁出口转向以质取胜,非价格竞争。2015年,北美市场在中国钢材出口量的占比3.0%,出口额占比5.6%;欧洲市场在中国钢材出口量的占比8.5%,出口额占比10.1%(见图7)。

第二,中国有“不想打”但也“不怕打”贸易战的底气。现在美国以加征10%或者25%的关税措施升级中美贸易摩擦,其幅度远低于从中国钢铁进口动辄加税百分之几十甚至几百的力度,因此,即便中国对美商品输出的税负有所增加,影响也将较为有限。但毕竟贸易战没有赢家,发展健康的经贸关系符合中美两国和全球的利益,中国不想也不会主动激化矛盾。随着害人害己的贸易争端深化,对美国国内经济及其国际形象的负面影响日益显现,将遏制美国国内逆全球化势力滋长。最终,双方仍有望回到谈判桌前,磋商解决贸易纠纷。正因为市场认为美方对华贸易极限施压的“疯人政策”难以兑现,所以,美股迄今对此反映不大。如果关税措施落地并扩大化,则可能触发已处高位的美股调整。这是经常为美股走高点赞的美国政府恐难无视的政策考量因素。

第三,对中美贸易摩擦要有长短期的评估和应对。从短期看,中美贸易是互补而非竞争关系,高关税对中国的影响,取决于中国出口商品在美国市场的可替代性。在全球价值链、产业链的国际分工体系下,中美之间的经济联系紧密,在一定程度上可能削弱关税措施的冲击(这相当于汇率变化对进出口影响的J曲线效应的延迟)。从长期看,中国出口的韧性取决于市场多元化和对外产业转移的进展,进出口差额则取决于人口结构和储蓄投资关系的变化。同时,转变外贸发展方式,靠品牌和技术提高中国商品的非价格竞争力也至关重要。

第四,对中国经济和货币的看空行为可能是市场负面情绪的集中宣泄。2016年6月底脱欧公投通过后,市场曾极度看空英国经济,英镑兑美元汇率由1比1.45暴跌至1.20,但实际冲击远不如预期,英镑最高反弹到了1.40以上(见图8)。长期以来,经贸关系被视为中美双边关系的“压舱石”,作为新兴大国,中方对于美国强硬的贸易政策在思想和措施上准备不足。而作为守成大国,美方则是见怪不怪,心理承受能力无疑要大一些。当前中国市场对于中美贸易争端升级,可能是因未知而恐惧导致的过度反应。但贸易纷争不一定像大家预想的那样不断恶化,而且即便发生了坏的情形,结果也不一定像大家预想的那么差。如去年底,市场认为美国减税将刺激美国在华企业加速汇回利润。而据国家外汇管理局统计,今年一季度,国际收支口径的投资收益项下汇出额同比减少14亿美元;上半年,银行代客收益和经常转移项下对外支付额同比下降4%,购汇额下降23%。可能性并非现实,做分析判断,不能只“讲故事”,还要“摆数据”。

中美贸易争端的演进及其对中国外贸出口的影响有极大的不确定性。准备不足或者反应过度,都有失偏颇。各方在做好动态评估和预测的同时,更要做好情景分析、压力测试,制定和完善应对预案,趋利避害、有备无患。

(作者为中国金融四十人论坛高级研究员)

京公网安备 11010802028547号

京公网安备 11010802028547号

购物车

购物车

订阅

订阅