2018-09-13 15:55

![]()

(图片来源:全景视觉)

臧志彭 解学芳/文 全球文化创意产业从1950年开始得到逐渐恢复和长足发展,产业规模不断扩大、产业结构日益完善,产业优势越发凸显。60多年以来,全球各个国家的文化创意产业,以及文化创意产业的各个细分行业在不断演化发展过程中都形成了具有自身特点的生命周期曲线和演化规律,在不同的资源禀赋和国情国力基础上也形成了不同的产业演进趋势。

上市公司,基本上代表了一个产业最为先进的生产力,同时也是反映一个产业发展状况最为灵敏的“晴雨表”。本研究根据三大国际主流产业分类标准——标准产业分类体系(SIC)、北美产业分类系统(NAICS)、全球产业分类标准(GICS),基于国际权威上市公司数据库、上市公司官方网站、雅虎财经、谷歌财经等渠道搜集整理、筛选了1950年至2016年间全球53个国家文化创意产业上市公司数据上百万条(数据检索截至2017年12月),经过深入、系统研究,形成1950年以来全球和主要国家文化创意产业发展演化态势、核心文化创意行业结构演化变迁规律等基本判断。

一、理论基础:G-K产业生命周期模型

产业生命周期是指一个产业从初生到成长、成熟的过程,在这个过程中大量厂商表现出相似的阶段性、规律性行为特征。1966年,Vernon提出产品生命周期理论,指出在国际贸易范域下产品生产将经历导入期、成熟期和标准化期三个阶段,这实际上反映了一个产业所遵循的全球化发展演化规律特征。上世纪70年代中后期,Abernathy和Utterback以产品增长率为基础将产品生命周期划分为流动、过渡和确定三个阶段,形成A-U产品生命周期模型,深度解析了技术创新与市场演化的共生共演关系,为产业生命周期理论的建立夯实了基础。[1]

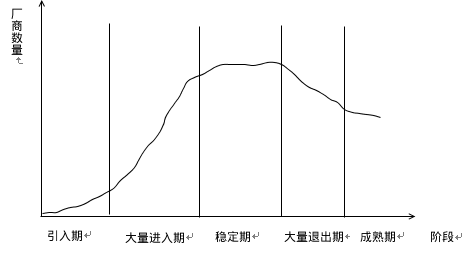

进入上世纪80年代,Gort和Klepper(1982)对46个细分行业厂商净进入数量最多长达73年时间序列数据分析基础上首次提出产业经济学意义上经典的G-K产业生命周期模型,即引入期、大量进入期、稳定期、大量退出期(也称为淘汰期)和成熟期五个阶段,如下图所示。[2]

图1 G-K产业生命周期模型5个阶段

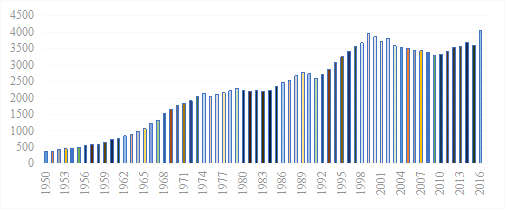

二、1950年以来全球文化创意产业发展演化总体态势

(一)全球文化创意产业总体进入生命周期的“稳定期”阶段

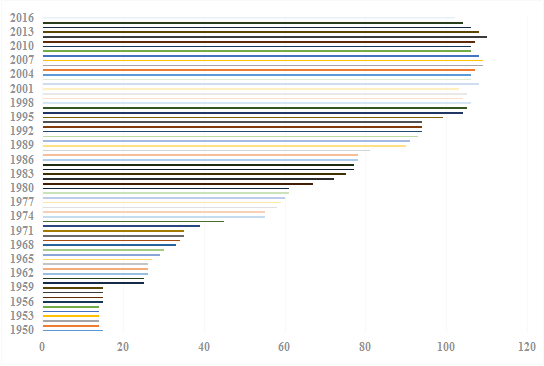

根据G-K产业生命周期模型理论,本研究基于1950年以来全球文化创意产业上市公司数量生成长达67年的全球文化创意产业发展演化曲线,经过分析得到如下基本结论:

1950-1986年是二战以后全球文化创意产业生命周期的“恢复发展期”(类似于新兴产业的“引入期”)。经历战后恢复到上个世纪80年代中期,全球文化创意产业得到了一定发展,全球文化创意产业上市公司数量总体处于持续增长状态,到1986年已达到951家,但由于冷战时期的压抑氛围、美洲国家的民权运动、亚非国家的民族独立运动等,这一阶段全球文化创意产业上市公司年均增长数量仅为24.42家,符合产业兴起初期的发展态势特征。

1987-1999年是全球文化创意产业的“大量进入期”生命周期阶段。在这一阶段,全球文化创意产业上市公司数量得到爆发式增长,1987年全球文化创意产业上市公司数量首次突破1000家大关,到1999年底增长到3540家,增长了2470家,增长率为330%,年均增长205.83家,成为典型的“黄金十年”增长期。

2000年至今,全球文化创意产业基本进入生命周期的“稳定期”发展阶段。进入2000年以来,全球文化创意产业上市公司数量从2000年3587家增加到2012年的历史最高峰值4074家(期间经历2001年互联网泡沫破灭和2008年金融危机短暂回调),增长速度明显减缓,年均增长率仅为1.1%,而2012年之后出现小幅下滑。从2000年至今的总体形态来看,基本处于比较平稳发展的态势,属于典型的稳定期特征。然而2012年之后的小幅下滑是否是进入“大量退出期(淘汰期)”的前兆?在当前全球新一轮科技革命(大数据、虚拟现实、人工智能、区块链等)浪潮日渐汹涌之际,这一小幅下滑是否仅是短暂回调?仍需静观其变。

图2 1950-2016年全球文化创意产业上市公司数量演化趋势

(二)细分行业从14类最高裂变至110类,产业规模三次跃升

纵观半个多世纪的发展,全球文化创意产业总体处于不断扩张中,每个增长点的爆发都将文化创意产业推升到一个新的历史高度,从细分行业数量、上市公司数量和上市公司员工总量方面表现可见一斑。

全球文化创意产业细分行业“裂变式”增长态势明显。产业规模爆发式增长的同时往往伴随细分行业的“裂变式”增长。1950-1959年,全球文化创意产业涉及细分行业数量徘徊在14-15类之间,行业种类多涉及传统类型文化产业,如造纸、图书出版和印刷等行业;1960-1980年,全球文化创意产业的行业结构“裂变”开始,细分行业数量从25类增长至61类,新增行业主要包括无线电广播站、广播电视终端设备、无线电话通信、电影行业及相关产品服务、磁盘与录像带等。1981-2016年间,全球文化创意产业进入了“快速裂变期”,细分行业数量从67类快速增长到最高2012年的110类(按NAICS分类标准),其后一直在100-110类间徘徊,新兴行业主要集中在互联网软件与服务,无线通信服务、数据处理、托管和相关服务以及互联网终端设备制造、租赁等行业。此外,建筑设计和工业设计及其它专业设计,媒体购买代理、广告代理以及广告材料分销、旅行代理、艺术经纪、体育经纪以及剧院、休闲娱乐等行业也在这一阶段呈现,并发展迅猛。从行业“裂变”总体态势也可以看出,全球文化创意产业已经进入到生命周期的“稳定期”阶段。

图3 1950-2016年全球文化创意产业上市公司细分行业种类“裂变”演化趋势

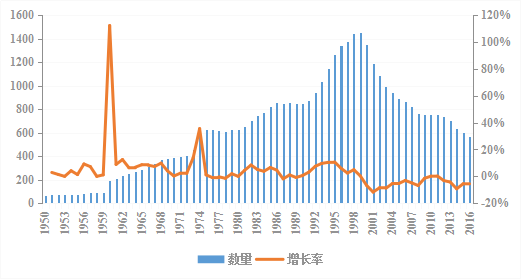

1950年以来,全球文化创意产业上市公司总体数量经历了三次爆发式增长。本研究基于全球权威上市公司数据库采集得到的文化创意产业上市公司67年的时间序列数据汇总统计发现,1950年以来全球文化创意产业上市公司数量经历了三个增长爆发点,分别为1974年(从495家增至659家)、1996年(从2254家增至2609家)、1999年(从3274家增至3587家),全球上市公司总量依次跃升到500家、2500家和3500家层级(详见图2)。

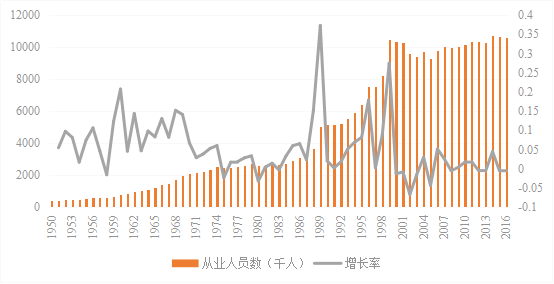

全球文化创意产业上市公司从业人数增长20多倍。全球文化创意产业上市公司员工总量与上市公司数量发展趋势大体接近,其中1960年、1989年、1999年成为全球文化创意产业上市公司员工总量快速增长的重要历史节点(详见图4),特别是进入2000年以来,全球文化创意产业类上市公司从业人数维持在1000万以上,与50年代相比增长了20多倍。

图4 1950-2016年全球文化创意产业上市公司数量和员工总数演化趋势

(三)亚洲、北美、欧洲三足鼎立,美国霸主地位明显

全球文创上市公司洲际分布集中在亚洲、北美洲、欧洲。从2012-2016年全球文化创意产业上市公司的洲际分布来看,亚洲总体比重最高,行业平均占比43.1%,2014年亚洲国家总占比达到历史最高值44.5%;美洲平均占比为29.7%,位列第二,2012年占比最高,达到30.58%;欧洲文化创意产业上市公司数量平均占比21.3%,位列第三。2016年,三大洲文化创意产业上市公司数量占比93.0%,奠定了全球文化创意产业分布的基本格局,成为全球文化创意产业发展的主要承载区,而非洲和大洋洲所占比例甚微,平均占比不超过6%(详见图5)。

图5 2012-2016年全球文化创意产业上市公司洲际分布

美国行业霸主地位优势明显。自50年代以来,美国一直占据全球文化创意产业的霸主地位,1999年美国文化创意产业上市公司数量达到历史最高值1448家,其后受9·11、互联网泡沫破灭、2008年金融危机等因素影响,美国文化创意产业大洗牌,数量开始减少,2016年数量为424家,比重达到16%,但与其他国家相比在数量和行业比重上还具有明显优势。从具体行业上看,美国的广播电视播放设备、电视广播服务、家庭娱乐软件、娱乐游戏的优势慢慢减弱,但在以“互联网软件和服务业”为代表的新一代数字化文化创意产业方面重新树立优势,2016年行业比重达到38.7%,在全球具有绝对竞争优势。

亚洲数量居首位,中日韩竞争激烈。从2016年洲际分布情况来看,亚洲国家文化创意产业上市公司总数为1180个,全球占比43%,居世界首位。亚洲文化创意产业上市公司数量上的优势明显得益于东亚国家文化创意产业的崛起,上个世纪90年代以来,随着东亚各国政府对文化创意产业的重视和相关政策的出台,东亚文化创意产业迅速崛起,2016年中国、韩国、日本三国文化创意产业上市公司数量约占全球文化创意产业上市公司总量的25%,中日韩三足鼎立成为推动亚洲文化创意产业发展的重要力量。

(四)传统文化行业逐渐衰减、新兴数字创意产业崛起

全球文化创意产业细分行业上市公司数量此消彼长的同时也推动了全球文化创意产业细分行业结构的更替演化。通过对1950-2016年全球文化创意产业上市公司行业比重历年最高的前3个行业进行对比分析,可清晰地发现全球文化创意产业先后经历了纸媒时代、电子通讯时代和数字化时代。

1950-1966年,造纸及纸质产品为主的行业结构特征显著。绝大多数年份中造纸和图书出版印刷位居前列,交错位于行业比重的一二位,行业比重最高分别达到11.1%和11.5%;而家用音频和视频设备、电视广播服务位于造纸和图书出版印刷之下,分列2、3位。1960年开始,纸板容器和包装箱、商业印刷开始进入行业比重前三的行列,使这一时期“造纸及纸质产品”的行业结构特征更加明显。

1967-1995年,无线电、电视广播和通讯设备行业独占鳌头,电子媒介、娱乐休闲开始成为文化创意产业新宠。1967-1995年(除1972、1973年外)广播电视通讯设备行业一直占有最高的行业比重,其中1982年达到历史最高值8.7%;电影和录像带产品服务、有线和其他付费电视服务等电子媒介开始进入行业比重前3位,并逐渐占有重要的行业比重。休闲娱乐服务也成为这一阶段重要行业部门,而与造纸及纸质产品相关行业不再具有优势地位。

1996-2016年,比重最高的行业依次为“互联网软件与服务”,“广播电视通讯设备”,“休闲娱乐”。而“互联网软件与服务”“广播电视通讯设备”一直处于前两位,最高行业比重分别达到18.5%和8.3%,优势明显,以计算机信息技术为支撑的数字创意产业成为文化创意产业新形态,而以造纸、图书、印刷等为代表的纸媒则退出主要位置。此外,网络文化产业、广告、休闲娱乐三大行业作为“后起之秀”,发展潜力较大,发展速度较快,在全球文化创意产业市场中占比也越来越高。

(五)欧洲互联网行业全面落后于美国和东亚

纵观2001-2016年全球文化创意产业上市公司数量的演变规律可发现,在全球互联网行业竞速发展中,欧洲各国互联网行业明显处于弱势。从近五年互联网行业上市公司数量来看,欧洲三大核心成员国英国、法国、德国仅有41家、18家和19家,而美国最多达219家,数量遥遥领先于欧洲各国。

除此之外,欧洲的互联网产业也与东亚地区存在较大差距,以日本和中国为例,2000年以来,日本互联网行业增长幅度最大,比重从2000年的5.9%增长到2016年的30.3%,遥遥领先其他行业,成为日本文化创意产业支柱行业,最高峰时拥有57家互联网上市公司。与此同时,中国互联网行业发展速度迅猛,互联网上市公司数量后来居上,达到52家。虽然东亚互联网上市公司数量相比美国还有很大差距,但是已经全面领先于欧洲传统强国。

究其原因,一方面是由于欧洲地理格局分散、语言不通以及网生代人口少、老龄化严重,在客观上造成了难以快速形成互联网行业所必须的规模效应基础;另一方面,也在于欧洲各国对待新技术、新事物较为传统、保守,有着异常严格的保护个人隐私数据的监管政策与传统产业保护政策,使得互联网等新兴行业难以快速突破传统行业的禁锢。

三、全球主要国家文化创意产业发展演化与结构变迁

(一)美国:1999年以前“口红效应”明显,经过10年“淘汰期”,2010年企稳正向“成熟期”过渡

美国文化创意产业从1950-1999年间经历了一番波澜壮阔的发展演进过程。首先在1950-1959年经历了缓慢的战后恢复期;从1960年开始至1974年经历了一波成长期;然后从1975-1978年短暂下滑后,1979又开始逐渐加速成长到1986年;其后1987-1990年短暂波动后,1991年开始进入高速成长期,至1999年达到历史峰值1448家(同年美国道琼斯指数突破10000点大关)。美国文化创意产业上市公司职工人数也呈现出基本一致的演化趋势。需要指出的是,在1950-1999年期间,尽管美国经历了1957年、1960年、1969年、1973年、1979年、1990年等多次大大小小的经济危机,然而文化创意产业上市公司数量都逆市上扬,表现出了明显的“口红效应”。

图6 1950-2016年美国文化创意产业上市公司数量和增长率演化趋势

2000年互联网泡沫破裂,随之带来了长达10年的“大量退出期(或称淘汰期)”。上市公司数量在2000年下降到1349家,其后连续大幅下降至2009年的755家,比1999年峰值降幅高达47.86%。在这一过程中,美国文化创意产业内部也经历了大量的兼并重组运动,如2004年NBC与环球合并,2005年索尼收购米高梅、派拉蒙收购梦工厂,2006年迪斯尼收购皮克斯,2008年时代华纳合并新线等。

2010年,美国文化创意产业上市公司数量有所企稳,虽然2012年之后又有略微下滑,但总体态势比较平稳,说明开始进入产业生命周期的“成熟期”阶段。从2010年以来美国文化创意产业上市公司从业人数的平稳增长也可以验证这一结论。

图7 1950-2016年美国文化创意产业上市公司从业人数演化趋势

美国文化创意产业在半个多世纪的发展经历三次大的行业结构变迁:1950~1979年,美国文化创意产业上市公司主要集中在造纸(1950年峰值10.6%)、书籍印刷与出版(1954年达到峰值12.5%)、家用音频、视频设备(1950年达到峰值9.1%)、电视广播服务(1959年达到峰值10.3%)行业。1967~1989年,广播电视播放设备(1982年达到峰值9.5%)、电影娱乐业(1984年达到峰值6.1%)、娱乐游戏服务业(1989年达到峰值7.0%)是美国文化创意上市公司高度集聚的行业。1990~2016年,互联网软件与服务业(2016年达到峰值38.7%)、家庭娱乐软件业(1999年达到峰值10.3%)、娱乐游戏服务业(1993年达到峰值8.6%)。

(二)英国:2005年以前持续攀升,之后进入“淘汰期”,2012年有向“成熟期”过渡迹象

英国是最早提出“创意产业”概念的国家,文化创意产业是英国从“世界工厂”转型为“世界创意中心”的重要动力,已成为英国仅次于金融服务业的支柱性产业。

1987~2005年,文化创意产业成为英国经济转型的新增长热点,上市公司数量持续快速增长,特别是90年代中后期以来英国政府正式提出“文化创意产业”概念及颁布相关政策后,英国文化创意产业进入“大量进入期”,2005年上市公司数量达到历史最高值340家。

2006~2011年,英国文化创意产业上市公司数量开始呈下滑趋势,进入到产业生命周期的“淘汰期”,2011年下降到237家,比2005年峰值减少了30.29%。2012年开始,下滑速度明显放缓,虽然上市公司数量仍有略微下滑,但总体趋向平稳,呈现出向生命周期的“成熟期”过渡的迹象。

图8 1983-2016年英国文化创意产业上市公司数量和增长率演化趋势

从行业结构演化趋势上看,英国文化创意产业前期以新闻出版行业为特色,后期互联网软件及服务、广播电视设备行业成为主体。凭借英语在全球的强势地位以及海外殖民的优势,英国的新闻出版与印刷行业成为前期文化创意产业的主流行业,上市公司也主要集中在报纸印刷与出版、书籍印刷与出版、商业印刷业,比重一直处于英国文化创意产业上市公司的前三位。此外,广告行业和娱乐休闲行业在这一阶段也占有重要比重,1996年分别占到8%和6.8%。

1997-2016年,数字化推动了英国文化创意产业结构的重大变革,2009年的《数字英国》白皮书明确提出要在数字时代将英国打造成全球创意产业中心。互联网软件与服务业、广告、广播电视播放设备成为行业主体,其中互联网软件与服务业增速最快,优势明显,2014年行业比重达21.3%,但与美国相比(行业比重36%)还存在很大差距,而且尚未出现全球知名上市公司,如Facebook、谷歌等。广告行业在2005年达到历史峰值9%,广播电视播放设备类上市公司比重连续6年小幅增长,2008年达到了6.5%,受2009年金融危机的影响,广告和广播电视设备后期均有所回落。

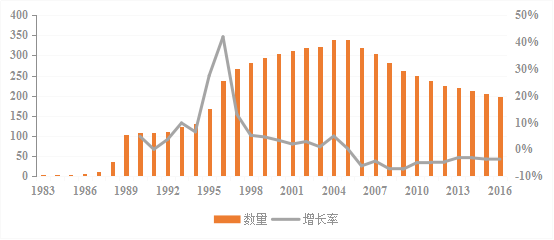

(三)法国:2000年以前“大量进入期”,之后进入“稳定期”,2012年后进入平缓“淘汰期”

法国是世界文化大国,拥有丰富的历史文化资源,法国政府奉行的“文化多样性”原则促成了法国鲜明的“同心圆”式文化产业链结构模式,即以广播电视、出版印刷、音乐等文化产业为内核,以表演艺术、创意设计、广告等创意产业为内圈,以文化遗产、信息产业、博物馆、旅游业等文化相关产业为外圈。[3]

1988~2000年,法国文化创意产业上市公司数量呈上升态势,尤其是1994年起连续六年保持15%以上的增速,2000年达到137家。这一时期针对美国的文化渗透,法国在《多边投资协定》中坚持“文化例外”原则,通过行业补贴、税务减免等措施不断支持法语电影、电视节目以及音乐行业的发展。2000年之后,文创上市公司数量经历了不断波动的过程,但到2012年一直稳定保持在120-142家之间。

2012年之后整体数量降至120家以下量级,可能已经进入较为平缓温和的“淘汰期”。

图9 1989-2016年法国文化创意产业上市公司数量和增长率演化趋势

法国文化创意产业上市公司在初期(1988~1995年)主要分布在出版,玩具(玩偶及自行车除外),广告代理业和娱乐游戏服务业。其中,广告行业占比最高,1989年为11.5%;出版行业1989年达到7.7%,法国出版业走“精品化”路线,注重出版质量。娱乐游戏服务业的上市公司数量从1989年的 3.8%增加到1996年的9.4%,之后略有下降。玩具(玩偶及自行车除外)类上市公司在1988年一家独大,但之后面临美国、日本等国家玩具商的激烈竞争,其比重下降趋势明显,1999年比重仅为2.8%。

进入2000年以来,法国文化创意产业结构在原有广告、电影娱乐业基础上不断调整,互联网软件与服务业、家庭娱乐软件业成为时代新宠,互联网软件与服务业表现最为显眼,比重从2000年的11.4%增加到2007年的21.2%,但与美国及日本中国相比还存在一定差距,体量小且缺少世界级文化创意公司。家庭娱乐软件业的上市公司保持平衡的发展态势,比重维持在5%-7%之间。互联网的到来也为法国传统的广告、影视行业带来新的契机,广告业上市公司增长势头十分明显,比重从2002年的2.0%迅速增加到2016年的 12.5%,电影娱乐业一直保持着强劲的发展势头,比重保持在5%以上。

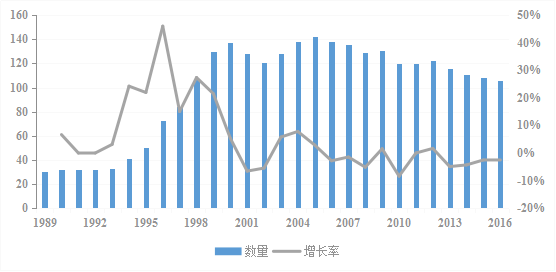

(四)德国:2000年达到峰值,之后进入两阶段“稳定期”,2012年后进入平缓“淘汰期”

德国文化创意产业涵盖范围广,行业跨度大,主要包括“图书、电影、广播电视、新闻出版、表演艺术等11个核心领域。从行业发展规律上看,德国发展趋势与法国较为相似。

1989~1995年为“引入期”发展阶段,文化创意产业上市公司数量年增速小于10%。后期德国加强对文化创意产业的重视,加大扶植力度,1996年起连续四年的年增速大于50%,2000年达到峰值144家,成为名副其实的“大量进入期”阶段。

2001-2012年期间,德国文化创意产业大体经历了两阶段的“稳定期”,其中第一个阶段是2001-2008年虽有波动,但总体保持在115家量级以上;第二个阶段是2009-2012年,德国文化创意产业上市公司基本保持在102-104家,成为又一个短暂的“稳定期”。

2013年以来,德国文化创意产业上市公司数量缓慢下滑至100家以下,呈现较为平缓的“淘汰期”特征。

图10 1989-2016年德国文化创意产业上市公司数量和增长率演化趋势

德国文化创意产业上市公司多从事传统的文化相关产品制造,比如文化用纸的制造、新闻出版、文化专用设备的生产、家用音视频设备、工艺美术品的制造和销售,每个行业的上市公司数量不多,只有1家或2家。九十年代后期开始,德国大力发展互联网和电子商务,并提出要把生态现代化作为新的科技政策与产业政策的重点。印刷与造纸行业占比不断下降,电子商务、互联网软件与服务业、电影娱乐业、娱乐游戏服务业成为了德国文化创意产业上市公司主要集中的行业。其中互联网软件和服务、电子商务比重最高,2016年分别占比30%和10%,但行业基数和规模较小,难与美国(Facebook、谷歌、亚马逊)巨头上市公司抗衡。电影娱乐行业在2007年达到历史最高值(14.3%)后不断下滑,2014年仅为8.9%。此外,德国会展在这一阶段较为突出,娱乐游戏服务业的上市公司比重呈上升态势,尤其是2015年达到峰值14.3%。

(五)日本:2006年达到峰值,目前仍处于“稳定期”

日本在世界文化创意产业发展中仅次于美国,位居第二。日本的文化创意产业统称为娱乐观光业,包括内容产业、休闲产业和时尚产业三大类,其中,动漫、游戏产业最负盛名。

1987~2006年,日本政府探索新的经济增长方式,文化创意产业成为产业结构向新兴产业转型的重要方向,文化创意产业上市公司快速发展,数量从1987年的121家迅速增加到2006年的425家,属于典型的“大量进入期”特征。

2008年由于世界金融危机,出现了负增长,2010年剩余383家。之后,日本出台了一系列紧急对策,并在《产业结构2010年远景》中明确将文化创意产业列为结构调整方向五大领域之一,2011年日本文化创意产业上市公司行业数量止跌,实现了1.0%的增长,并持续上升。总体来看,2008年以来始终保持在383-425家之间,处于较为平稳的“稳定期”生命周期阶段。

图11 1987~2016年日本文化创意产业上市公司数量变迁情况

1987-1999年,日本文化创意产业主要集中在家用音视频设备、成像设备及替代品、广播电视播放设备,1987年三大行业比重分别达到15.7%、10.2%和8.3%,1987年之后虽有下滑,但仍具有一定的行业优势。2000年之后,日本文化创意产业细分行业中“互联网软件与服务业”、“电子商务”异军突起,上市公司数量和行业比重飞速上升。其中,互联网软件与服务业比重从2000年的5.9%增长到2016年的30.3%;电子商务行业从2000年的1.1%增长到2016年的6.9%。此外,网络信息技术的发展也加速了广告行业上市公司比重稳步提升,2016年达到峰值8.0%。另一边,受互联网冲击,日本传统的家用音频、视频设备、成像设备行业的上市公司比重逐年下降,2016年比重仅剩不足4%,而互联网的崛起也为近年来日本逐渐衰退的动漫、游戏行业带来新的发展契机。

(六)韩国:虽受金融危机影响波动,总体仍然处于“大量进入期”

韩国是文化创意产业后起之秀的典范。自二十世纪末提出“文化立国”战略之后,韩国的文化创意产业在短短几十年间内实现了跨越式发展,以影视、音乐、游戏等为代表的娱乐文化风靡世界。

1993~2000年,韩国文化创意产业发展缓慢,虽然出现了几次较大的增长峰值,如1995年60.0%、1998年37.5%,但总体基数较小,缺乏影响力,处于典型的产业“引入期”阶段。

2001~2008年,韩国政府对文化创意产业高度重视,文化创意产业上市公司快速发展,数量持续大幅增加,2008年达到128家;2009、2010年受到全球金融危机冲击下滑至103家;但2011年暴增至187家,韩国文化创意产业进入第二个快速发展期,2016年数量达到历史峰值219家。

图12 1993-2016年韩国文化创意产业上市公司数量和增长率演化趋势

韩国文化创意产业上市公司最初主要集中于造纸、纸制品、纸制容器及包装箱等行业,行业占比达到12.5%(1993年);金泳三政府时代(1993-1997年)加快了产业结构调整,《文化产业发展五年规划》强调了文化创意产业的重要地位,音乐、电影、演艺行业崭露头角,成为韩国现代文化创意产业的起点,有效地带动了家用音频视频设备、广播电视播放设备行业的发展,二者行业比重均维持在20%以上。进入2000年以来,韩国影视行业的发展带动相关产业崛起,其中广播电视播放设备行业的崛起最为明显,2016年比重达到历史峰值24.1%;另一方面,互联网信息技术时代背景下,韩国推行“数字计划”,带动了韩国网络游戏业的发展,2016年行业比重达到15%。

从未来发展趋势看,韩国“文化立国”的政策还将继续推动文化创意产业的快速发展,韩国文化创意产业上市公司数量在经历大幅度增长后将进入缓慢上升期,从而从先阶段的“大量进入期”过渡到“稳定期”,韩国文化创意产业将进一步巩固在亚洲乃至全球的行业优势。

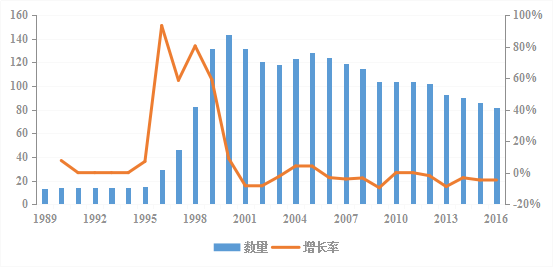

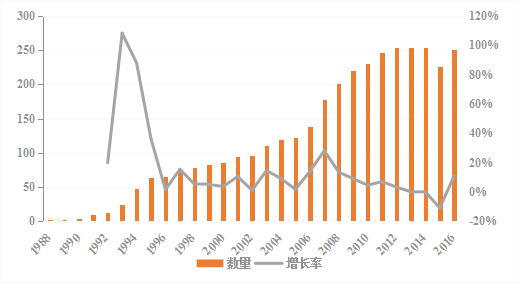

(七)印度:2010年达到峰值,目前处于“稳定期”生命周期阶段

印度官方将文化创意产业称为“娱乐与媒介产业”(Entertainment and Media Industry),主要包括电影产业、电视产业、软件行业、珠宝、音乐产业等,近些年,互联网数字内容产业等新兴产业也被列为文化创意产业。

1995~2006年,印度文化创意产业上市公司发展迅速,出现了几次较大的增长峰值,如1997年47.8%、2001年27.6%;2007~2010年,印度文化创意产业上市公司的数量增速放缓,2010年达到峰值277家。总体来讲,1995-2010年是印度文化创意产业生命周期的“大量进入期”阶段。

2011年起,印度文化创意产业上市公司数量略有减少,但总体基本保持在250家左右,处于比较平稳的发展态势,说明从2011年以来,印度文化创意产业进入生命周期的“稳定期”阶段。

图13 1995-2016年印度文化创意产业上市公司数量和增长率演化趋势

90年代至2002年,印度文化创意产业集中在造纸及纸制品、电影和珠宝三大行业,其中电影行业最富盛名,2002年宝莱坞大作《印度往事》获得奥斯卡最佳外语提名,而这一年印度电影业行业比重也达到历史最高值16.1%。珠宝和贵金属是印度发展历史最为悠久的支柱行业,1995年行业比重达到历史最高值16%,之后虽有下滑,但仍为印度重要的行业。造纸行业则自90年代以来明显下滑,2002年仅占10%。

2003年之后,印度文化创意产业的细分行业结构出现较大调整,电影行业受国外资本和好莱坞大片的冲击,优势开始减弱,2014年电影娱乐业的比重从15.2%下降到13.7%。相反,互联网软件与服务行业则慢慢树立起行业优势,行业比重也逐年上升,2013年达到6.8%。随着全球信息化进程的推进,印度在互联网软件与服务行业的优势更加明显,也日渐成为印度文化创意产业发展的重要方向和领域。

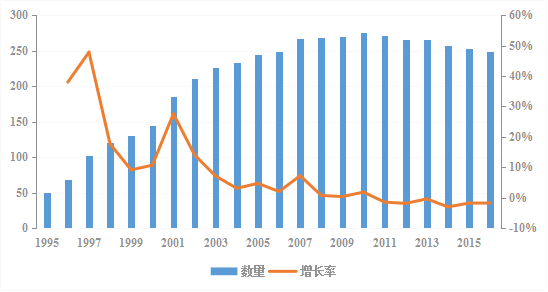

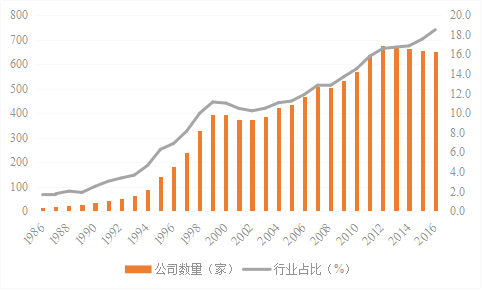

(八)中国:目前处于“大量进入期”向“稳定期”过渡阶段

改革开放40年来,从1988年“文化市场”的提出,到1991年“文化经济”、2000年“文化产业”、2007年“文化生产力”,一直到2012年“文化强国”等战略定位的不断升级,中国的文化创意产业经历了不断改革开放、发展演进的历史过程。

2000年以前,中国的文化创意产业基本处于“市场引入期”,中国文化创意产业上市公司数量从无到有,逐步增长到2000年的86家。

随着“文化产业”的产业地位正式确立,2001年开始,中国的文化创意产业逐步进入到“大量进入期”阶段,特别是2007年以来,中国文化创意产业上市公司增长迅猛,在2008年全球金融危机期间逆势攀升到200家以上。2009年《文化产业振兴规划》将文化创意产业提升为国家战略性支柱产业,使得文化创意产业上市公司连续攀升至250家以上,达到2012年的254家。

2012年之后,中国文化创意产业上市公司数量基本保持平稳,虽然2015年略有波动,但到2016年仍然回升至250家以上,呈现出较为明显的从“大量进入期”阶段向“稳定期”阶段过渡的特征。

图14 1988-2016年中国文化创意产业上市公司数量和增长率演化趋势

中国文化创意产业上市公司最早集中在文化设备制造领域,如家用音视频设备、广播电视设备,数量均在10家以上;纸制品行业上市公司2000年达到19.7%,在文化创意产业中具有举足轻重的地位。2000年之后,互联网信息化、数字化技术催生了文化创意产业市场新格局:文化制造业比重有所下降,纸制品行业从2001年的21.9%下降到2016年的8.5%,家用音频、视频设备从2001年的13.7%下降到2016年的8.5%;而随着全国广播电视基础设施的完善,广播电视播放设备比重却不断上升,2007年超过纸制品行业,2009年比重达到20.7%,达到历史峰值。另一方面,全球互联网发展大趋势在中国得到了彰显,互联网软件与服务业的上市公司后来居上,比重从2001年的1.4%迅速上升到2016年的11.9%,诞生了一批世界知名的文化创意产业上市公司,其中BAT成为中国文化创意产业生态的重要载体。

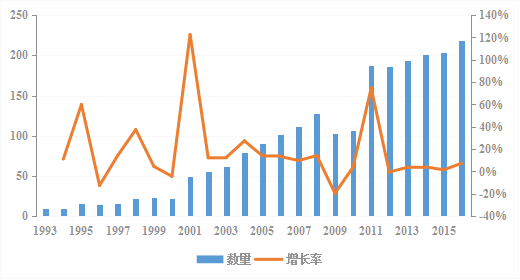

2016年12月,数字创意产业被确立为国家战略性新兴产业,并且设定了“8万亿”产值的明确发展目标。在这一战略的推动下,传统形态的文化创意产业将加速淘汰,而新兴数字创意产业将快速崛起,中国文化创意产业也将迎来一次全新的产业变革。

四、全球文化创意产业六大核心行业结构演化趋势

本研究选取全球文化创意产业中占比相对较高的六个核心行业——“新闻出版”、“电影”、“广播电视”、“网络文化产业”、“广告服务”、“家庭娱乐”为分析对象,通过对上述六大核心文化创意行业的历史演化轨迹分析,能够更加深入、准确把握全球文化创意产业的结构演化规律与未来发展趋势。

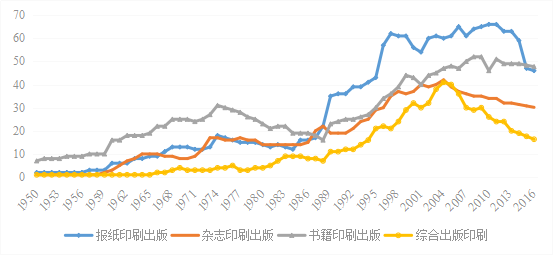

(一)新闻出版行业:总体开始进入“大量退出期”阶段

总体来看,全球新闻出版行业曾出现两次发展高峰,在上世纪70年代中期以前经历了第一次“大量进入期”;其后大约从1974年开始到1985年左右,随着广播、电影和电视业的崛起,进入到第一次“退出期”;然后从1986年左右开始到2004年左右,受到80年代激光照排技术、90年代数字印刷技术变革的刺激与带动,迎来第二次“大量进入期”,其中2004年新闻出版业上市公司数量达到历史最高值190家。2005至2009年,新闻出版业上市公司数量虽有波动,但基本保持在180家以上,属于全球新闻出版业的“稳定期”阶段。2010年以来,随着移动互联网和自媒体、社交媒体的兴起,新闻出版行业从诞生以来的“精英中心主义”被颠覆,全球新闻出版业总量明显衰退,开始进入“大量退出期”。

根据国际产业分类标准,新闻出版行业主要包括四类细分行业,分别为报纸出版、杂志出版、图书出版和综合出版。1950~2004年,四大细分行业发展演化趋势较为一致;2004年之后出现分化。杂志出版和综合出版两个细分行业从2004年开始明显进入到“大量退出期”阶段,上市公司数量大幅减少;书籍出版行业在2008年和2009年达到峰值(均为52家),其后进入“稳定期”发展阶段;报纸出版行业在2010年和2011年达到峰值(均为66家),其后开始下滑,特别是2014年以来下降趋势明显,进入到“大量退出期”。

图15 1950~2016报纸、杂志、图书、综合四大出版业务上市公司数量发展趋势

(二)电影行业:经历两阶段快速发展,正由“稳定期”向“退出期”变迁

与新闻出版行业发展趋势类似的是,电影行业上市公司数量自1950年以来也经历了两次快速发展的“大量进入”期,分别为1974~1987年(峰值100家)和1995~2006年(峰值245家)。电影行业的快速发展使其在上市公司数量上保持一定的优势,特别是2000年以来一直保持在200家以上。与此同时,电影行业比重提升明显。自1950年以来,电影行业比重多数年份高于4%,其中,1950~1955年、1970~1984年行业比重提升最快,1984年达到历史最高值9.67%。

1989~1993年和2008年以后,电影行业上市公司数量明显下滑,电影行业比重也出现明显下滑,1992年降至4.7%,2014年仅为5.54%。电影行业两次下滑主要受到新兴媒体的冲击。80年代末90年代初,VCD的兴起对电影行业形成了一波小的冲击;而20世纪90年代后期以来的互联网新兴媒体,特别是进入21世纪以来电影行业受到互联网影视娱乐的冲击更大,大量的传统用户流量转战线上媒体平台,更大程度上压缩了电影的发展空间。2013年以后,电影行业出现了明显的由“稳定期”向“大量退出期”变迁的演化特征。

图16 1950~2016年全球电影行业上市公司数量、比重演化趋势

(三)广播电视行业:20多年高速发展,2011年后开始进入“退出”期

“电视广播站”(TELEVISION BROADCASTING STATIONS)和“有线付费电视”(CABLE & OTHER PAY TELEVISION SERVICES)作为广播电视行业两大支柱,2000年之前上市公司数量上优势明显。1950年起,电视广播站和有线付费电视上市公司总量总体处于不断上升趋势,从上个世纪80年代初以来的飞速发展,两大行业上市公司数量急剧上升,2005年达到历史最高值187家,比1980年增长了246.3%,属于典型的“大量进入期”阶段。在这一阶段中,两个行业交替上升,其中1986~1993年电视广播站上市公司数量明显高于有线与付费电视,这一阶段主要是全球电视广播站政策环境的改变,如美国80年代里根放松并购管制之后,FOX/UPN/WB以及少数族群的电视网开始兴建,最终形成了CBS、ABC、NBC、FOX四大电视网主导的格局。

进入2000年以来,全球互联网新媒体、网络电视、网络视频的发展日益严重地冲击着传统广播电视行业,互联网丰富多元的视频内容满足了观众多样化需求,移动、便捷、个性化的消费形式更是获得观众钟爱。2000年以来全球范围内的“三网融合”促进了电视媒体的升级换代,IPTV、OTTTV等数字电视积极回应了互联网时带电视媒体的消费需求,为传统电视行业带来了短暂的生机。

然而,2010年以来移动互联网和互联网流媒体的普及则彻底改变了传统电视行业的生态环境,互联网已全面渗透到电视行业的内容开发、内容整合、内容播放和传输等价值链过程,以美国Netflix为代表的流媒体平台凭借内容整合和信息网络传输几乎零成本的优势打破了有线电视的垄断,2012年以来传统电视领域上市公司数量明显下滑,2014年减少到165家,其中有线与付费电视行业变化最为明显。2016年末,美国Netflix流媒体平台订阅用户数量首次超过康卡斯特等美国有线电视运营商用户数的合计总量,标志着广播电视行业正式进入“大量退出期”。

图17 1950~2016年全球广播电视行业上市公司数量演化趋势

(四)网络文化行业:经历两次跃迁,目前基本处于“稳定期”阶段

网络文化行业的发展紧随互联网发展的轨迹经历两次跃迁式发展。上世纪80年代末开始引入,1995年开始第一次“大量进入”,快速增长到2000年395家,年均增长率高于20%;2001~2002受全球互联网泡沫破灭影响,出现短暂下滑;2003年再次崛起,2012年达到历史最高值676家,与2000年相比增长71%,成为全球文化创意产业的主要组成部分。2013年之后虽有小幅下滑,但基本保持平稳。

网络文化行业占全球文化创意产业比重的发展趋势与网络文化行业上市公司数量发展态势基本一致,上世纪80年代末以来不断上升。所不同的是,在2013年上市公司数量略微下滑的同时,网络文化行业所占比重却仍然在不断提升(如前文分析,很多传统文化创意行业2013年之后都或多或少呈现下滑态势),2016年为18.51%,远远超过传统主流文化创意细分行业比重,并呈现出继续上升的发展趋势。

图18 1986~2016网络文化行业全球上市公司行业比重演化趋势

(五)广告服务行业:数量和比重持续上升,2014年后进入“稳定期”

全球广告服务类上市公司虽起步较晚但发展速度较快。1993~2005年为全球广告服务行业上市公司“大量进入”期,到2005年已达104家,全球广告服务行业上市公司规模也初步确定。

与此同时,广告服务行业在全球文化创意产业上市公司总量中所占比重也获得了增长。2000年以前,广告服务行业在全球文化创意产业中的比重一直低于2%,2000年以后随着数字广告技术的大幅增长和广告行业上市公司数量大幅增长,其行业比重基本保持上升态势,表现出强劲的发展势头。2003年广告行业比重一举达到2.0%,其后一路增长,2015年达到3.2%。

2006~2013年发展速度放缓,上市公司数量在2013年达到峰值123家,其后略有小幅滑落,但基本保持平稳态势,显现出产业生命周期的“稳定期”特征。

图19 1979~2016全球广告服务行业上市公司数量及发展演化趋势

(六)家庭娱乐行业:90年代爆发式增长,经大量退出后进入“成熟期”

家庭娱乐行业发展时间较晚且初期发展缓慢,全球第一家家庭娱乐行业类上市公司出现于1967年,但直至1986年全球家庭娱乐行业上市公司一直增长缓慢,1994~1999年为全球家庭娱乐行业上市公司的“大量进入期”,上市公司数量猛增,1999年达到200家,达历史最高值。家庭娱乐行业占全球文化创意行业比重紧随上市公司数量攀升而一直处于上升趋势,1999年达到历史最高值5.65%。

进入2000年以来,全球家庭娱乐行业上市公司数量出现大幅度下滑趋势,行业比重也逐年下降,属于典型的“大量退出期”阶段特征。2007年行业上市公司数量略有反弹却又遭遇全球金融危机下探至2010年的119家,与此同时,行业比重也大幅下降,2010年波谷时期比重降至3.0%。在这一阶段,家庭娱乐行业内部经历了残酷的新旧迭代,传统家庭娱乐方式被逐渐淘汰,而以互联网、新媒体、智能手机、平板电脑等带来的新兴娱乐方式成为家庭娱乐新宠。

2011年开始,家庭娱乐行业上市公司数量止跌企稳,行业比重也基本维持在3.1%左右徘徊,整个行业基本进入产业生命周期的“成熟期”发展阶段。

图20 1967~2016家庭娱乐行业全球上市公司数量及发展演化趋势

(臧志彭系华东政法大学传播学院副教授、硕士生导师,文化产业研究所所长;解学芳系同济大学人文学院副教授、博士生导师)

注:

1、本文数据来源于国际权威上市公司数据库——美国标准普尔Compustat数据库以及相关上市公司官方网站、雅虎财经、谷歌财经等渠道,因某些国家和行业2015年、2016年数据更新不全,本报告采用近2~3年增长率进行了平滑性估测。

2、本文来源于《全球文化创意产业上市公司发展报告》(将由《中国社会科学出版社》2018年12月出版),主要参编人员:刘芹良、李琳、葛祥艳、雷文宣、陈冰心、邹佩伶、张佳琪、伍倩颖、李潭、谢铭炀、胡晨楠等。

3、本研究受国家自然科学基金面上项目(批准号:71473176)“技术与制度协同创新驱动的文化产业跃迁机制与治理能力研究”资助。

[1] 李靖华,郭耀煌.国外产业生命周期理论的演变[J].人文杂志,2001(06):62-65.

[2] Gort M.,Klepper S. Time paths in the diffusion of product innovation[J],The Economic Journal,1982(92):630-653.

[3] 李炎,陈曦.世界文化产业发展概况[M].昆明:云南大学出版社,2014,第109页

京公网安备 11010802028547号

京公网安备 11010802028547号

购物车

购物车