2020-05-29 19:47

![]()

图片来源:图虫创意

经济观察网 记者 李晓丹 经济在积极需求复工复产的同时,财政与货币政策的“互动”更为灵活。随着“财政赤字货币化”引起广泛讨论,宏观政策组合的可能性也在增多。

从单项数据来看,CPI出现回落,并且可能进入又一次的下行通道;国际油价的触底给让PPI趋稳有了基础;但制造业无论是订单还是投资,距离出现“V”型反弹还需要一段时间;货币政策的指向更为明确:当务之急是复工,不是扩表。

由《经济观察报》发起的“经济观察报月度观察”,每月进行一次。本次共有16家机构参与月度宏观数据预测。

CPI:回落通道或在下半年开启

CPI公布值(同比):3.3%

前值:4.3%

预测值(同比):3.7%

民生银行研究院宏观经济研究中心主任王静文点评:

4月份CPI同比上涨3.3%,涨幅较上月回落1个百分点,连续第3个月回落;环比下降0.9%,连续第2个月下降,但降幅较上月收窄0.3个百分点。随着国内新冠疫情逐步得到控制,各地复工复产加快推进,社会生产逐步恢复正常化,各项供应的快速恢复推动通胀水平显著回落。

从货币政策看,当前通胀预期收缩较快,下半年CPI可能持续快速回落,对货币政策的掣肘逐渐减弱。疫情导致的供给面受损尽管在恢复,但经济的整体需求依然较弱,货币政策应继续保持适度宽松力度,择机降准降息,帮助社会总需求恢复。

PPI:国际油价触底反弹,走势趋稳

PPI公布值(同比):-3.1%

前值:-1.5%

预测值(同比):-2.5%

海通证券首席经济学家姜超点评:

4月PPI环比下跌1.3%,同比继续回落至-3.1%。从环比来看,生产资料价格和生活资料价格双双下跌。分行业来看,4月国际油价继续大跌,油气开采(-35.7%)、燃料加工(-9.0%)、化学原料制品(-3.0%)等石油相关行业价格环比降幅继续扩大,上述三个行业合计影响PPI下降约0.76个百分点,占PPI总降幅的近六成。其他主要行业中,钢材和有色金属等行业价格环比降幅收窄,煤炭采选(-2.3%)价格由涨转降。

5月OPEC+减产协议开始生效,目前国际油价已经触底反弹,而国内煤价持平,钢价小幅回升,预计5月PPI同比或稳定在-3.1%。

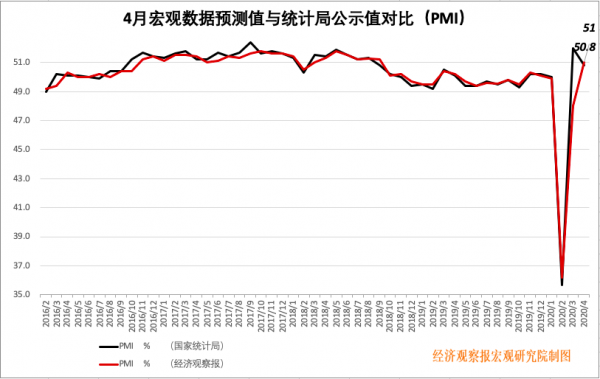

PMI:尚未“V”型反弹

PMI公布值(同比):50.8%

前值:52%

预测值(同比):51%

中银国际证券首席宏观分析师朱启兵点评:

与2019年4月相比, 2020年4月制造PMI 分项在两个方面显著回落。第一个是新出口订单指数,另一个是价格指数。两方面指数显示目前外需和价格的影响,预计4月进出口数据及价格数据仍呈现回落状态。

4月PMI指数虽然在扩张区间,但是经济复苏并不强劲。数据上的“V”型反弹更多是由于数据的环比属性,经济上实际仍在底部,海外疫情的负面影响通过进出口继续向国内传导。

固投:制造业投资难以大幅反弹

固投公布值(累积同比):-10.3%

前值:-16.1%

预测值(累积同比):-9.4%

平安证券首席经济学家张明点评:

制造业投资4月单月仍为负增长,较为疲弱。疫情冲击下工业企业利润大幅负增长,外需萎靡的负面影响逐渐体现,制造业投资未来仍将保持弱势增长。基建投资本月转为正增长,这主要受益于专项债大量提前发行,随着财政政策的继续发力,基建投资增速将继续快速增长。房地产投资增速在3月已经转正,本月继续回升,是三大类投资中恢复最快的。

固定资产投资仍将是稳增长的重要手段,预计5月固定资产投资累计增速为-5%。制造业投资难以大幅反弹,基建投资是稳增长的重要抓手,财政政策的发力程度将决定基建投资的反弹幅度。房地产市场自我恢复较快,在货币宽松以及地方政府对地产边际放松的影响下,地产将会继续回暖。

信贷:居民贷款改善幅度较小,零售端信贷稳健

信贷公布值:17000亿元

前值:28500亿元

预测值:13413亿元

浙商证券首席经济学家李超点评:

一般传统3月信贷冲量后,4月信贷往往有所回落,但今年央行扩信用力度强,信贷投放节奏并未放慢,4月央行降准并大幅下调超额存款准备金利率,均有助于鼓励银行增加对实体经济资金支持,政策效果显著。

4月居民贷款新增6669亿,同比多增1411亿,其中短期和中长期贷款分别新增2280和4389亿元,同比多增1187和224亿元,随着餐饮、文娱等商业活动恢复,居民消费贷款稳步改善,但地产政策仍未明显放开,居民中长期贷款改善幅度较小,零售端信贷稳健,银行普遍将其作为今年重点布局方向,预计居民信贷将继续逐步改善。

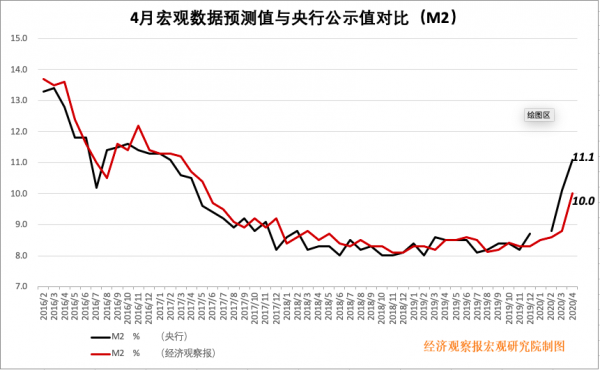

M2:当务之急是复工,不是扩表

M2公布值(同比):11.1%

前值(同比):10.1%

预测值(同比):10%

招商证券首席宏观分析师谢亚轩点评:

4月M2同比增长11.1%,高于前值10.1%。分结构来看,非金融企业和非银金融机构存款余额同比增速均高于前值;M0、家庭和政府存款余额同比增速均低于前值。合并来看,实体部门存款余额同比增速高于前值。4月政府刺激力度进一步增加,资金继续流入实体,但融资端的扩张,在资产端仍然更多反应在了存款积累方面。继续反映出,中国乃至全球目前的当务之急是控制疫情、复工和消费,而非扩表和投资。

京公网安备 11010802028547号

京公网安备 11010802028547号

购物车

购物车

订阅

订阅