2020-07-14 16:22

![]()

李宗光/文 近期,A股指数快速、放量上涨。自2020年6月30日至7月7日短短6个交易日内,日成交量突破1.5万亿元,上证综指上涨幅度达12.5%。在近十年中,仅有2015年5月份曾达到相同涨幅。市场机构纷纷惊呼牛市来了,散户开始蜂拥而入。我们认为,近期市场快速上涨背后因素复杂,牛市出现的概率上升,但需要警惕短期过快上涨演绎成“疯牛”,慢牛符合所有人的利益。

一、近期市场快速上涨是多种因素共同作用的结果

年初以来,在疫情冲击下,市场走出“W”型,震荡剧烈。近期指数出现快速上涨,突破前期高点,是多种因素共同作用的结果。

一是抗疫成果突出,使我们在后疫情时代经济重启中处于领先位置。疫情暴发后,中央领导有力,全国人民团结奋战,疫情在早期阶段得到控制。形成鲜明对比的是,美国将疫情政治化,防控处于无政府状态,导致疫情出现二次暴发(图1)。良好的疫情控制为经济重启创造了良好条件。年初以来,中央果断出台一揽子政策,支持经济重启。有效的抗疫措施和有力的逆周期调节政策,使我国经济出现明显复苏迹象。截至2020年6月,中采制造业PMI已连续4个月保持在50以上的扩张区间,工业增加值连续2个月为正,汽车销售由负转正,二季度GDP实现正增长的概率显著上升。根据IMF最新的预测,在全球主要经济体中,2020年仅有中国的经济增速为正(图2)。经济复苏领先下,本次疫情中,A股在全球股市中回撤最小、反弹最快,为近期快速上涨奠定了基础。

二是逆周期调节力度加大,流动性宽松是A股持续上涨的主要原因。宏观政策和流动性是影响股市中短期走势的核心变量。为了对抗疫情冲击,政府逆周期调节力度显著加大。两会报告中提出,“要引导广义货币供应量和社会融资规模增速明显高于去年”。今年以来,央行已经三次降准,多次调低了MLF利率。迄今为止,M2同比增速已经由8%左右上升至超过11%。6月30日,央行下调再贴现率和再贷款率,为最近十年首降。宽松的货币政策和充裕的流动性推动下,A股在3月底触底后持续反弹,并最终放量突破前期新高。而再贴现再贷款利率下调,是近期A股快速上涨的主要原因。

三是中美摩擦进入真空期,边际恶化趋势减缓。去年底的第一阶段协议达成,使中美摩擦避免了短期内“脱轨”。近期虽然中美在多条战线角力不断,但总体处于“可控状态”,或者仍处于“量变”阶段,实质性的靴子仍未落地。美国深陷疫情、种族歧视及国内大选等内部政治斗争中,一定程度上也减轻了中国的压力,中美摩擦进入难得的“窗口期”。我国近期通过香港国安法后,美国并无实质性措施出台,反应总体低于预期。根据博弈规律,利空再衰而三竭,持续低于预期的利空,会使观望的大多数选择多头方向,等来的就是报复性反弹。

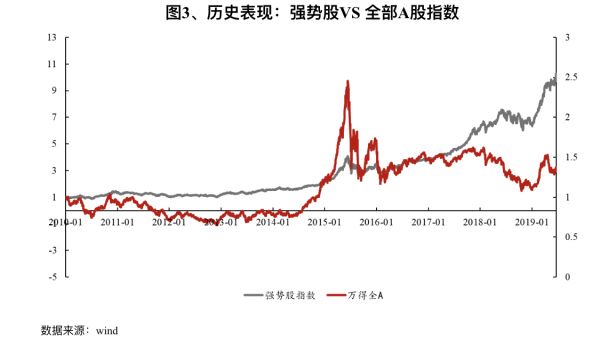

四是宏观形势剧烈变动,推动受益板块和抱团股票强势上涨,赚钱效应突出,是近期市场快速上涨直接原因。疫情暴发后,餐饮、交通、旅游等行业受损,但新经济/科技、医药(口罩、呼吸机)等板块直接受益,食品饮料等传统必选消费蓝筹具有较强避险属性,也成为抱团对象,这些强势板块涨幅惊人(图3)。美国对华为制裁和中芯国际回归科创板推动下,半导体等板块强势上涨。此外,海南自由港等刺激下,免税板块也出现惊人上涨。

部分板块持续、稳定地走出独立行情下,公募和私募基金获得丰厚超额收益,赚钱效应明显,推动明星基金发行盛况空前。截至目前,今年以来共有超过10只主动权益基金募集规模超百亿,39只产品一日募集结束。今年上半年募集总份额达10648亿元,是去年同期的2.4倍。“股票上涨-基金业绩上涨-基金发行暴增-增量资金推动市场进一步上涨”正反馈形成,是本次市场快速上涨的直接原因。

二、市场整体尚未过热,但需警惕“疯牛”风险

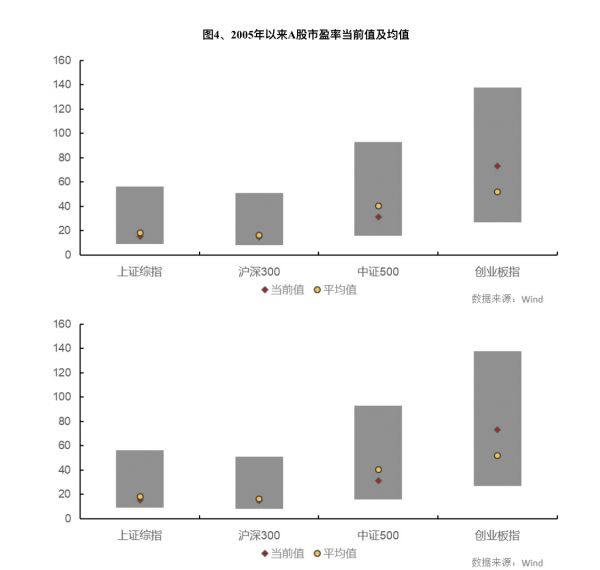

A股估值整体仍然不贵。截至7月7日,上证综指、沪深300、中证500、创业板指市盈率分别为15.40、14.60、31.41和72.96倍,总体仍低于历史均值(图4)。A股指数不仅低于历史均值,也低于国际股票指数,如标普500指数市盈率在26倍左右,德国DAX指数在23倍左右。近期上涨的多是金融、周期、地产等板块,这些板块多是前期滞涨板块,估值较低,尤其是银行整体市净率低于1,其上涨仍属于补涨性行情。整体来看,A股估值提升仍具有较大空间,牛市上涨空间仍然巨大。

需要警惕的是,近期指数短期上涨过快,部分板块、个股涨幅过大,估值过高,泡沫迹象严重。截至7月7日,行业方面,休闲服务、食品饮料、计算机、医药、半导体等行业板块估值较高,P/B分别为处于历史分位的96.8%、96.6%、69.1%和76.6%,基本处于历史最贵区间。部分消费蓝筹股票近期涨幅较大,估值极高,海天味业、长春高新、中国中免等传统蓝筹股P/B估值已经处于历史最贵;贵州茅台等P/B估值达到历史的91%分位,即历史上91%的时间估值低于当前(图5)。作为纯硬件公司,中微公司年初至今上涨了180.5%,市盈率接近700倍,半导体公司市盈率突破百倍者比比皆是。过去数年,以消费蓝筹为代表的漂亮50是A股难得的“慢牛”品种,是A股机构投资者价值投资的首选。如今,这些股票估值处于历史极贵水平,如果估值进一步提升,将会滋生巨大泡沫,其破灭将进一步恶化A股赚钱效应,对价值投资理念普及造成重创。

杠杆资金快速入场,疯牛迹象值得警惕。7月6日,上证综指放量大涨5.71%,超200只个股涨停,以大蓝筹股居多。以7月6日最新交易数据来看,场内杠杆资金两融余额增加389.61亿元,沪深两市两融余额已经连续两日突破1.2万亿。同时,微信指数中“牛市”一词的热度也迅速增加,市场在迅速加温(图6)。当前我国证券市场中,散户仍占80%以上,追涨杀跌现象突出,具有极强的非理性,有可能推动“疯牛”行情走向失控。

A股历史上,每一轮暴涨后必然出现暴跌,散户、基金在暴涨时蜂拥而入,暴跌时深受其害,资本市场融资功能一度因此暂停,影响了资本市场长远、健康发展。新时代,中国经济面临经济下行、科技脱钩等挑战,资本市场需要在周期穿越、科技追赶中发挥重要作用,而慢牛是资本市场发挥作用的基础和前提。市场各参与主体应该比以往更加呵护市场,近期市场上涨过快,各方应做到不火上浇油、不推波助澜,必要时适度降温,确保牛市行稳致远。

(作者李宗光,系华兴资本集团首席经济学家,文章仅代表个人观点。)

京公网安备 11010802028547号

京公网安备 11010802028547号

购物车

购物车

订阅

订阅