经济观察报 关注

2021-02-18 08:48

![]()

经济观察报 记者 欧阳晓红 走过极不平凡的2020年,GDP突破百万亿,同比增长2.3%,中国作为全球唯一实现正增长的主要经济体,在“十四五”开局之年2021年的走势如何?

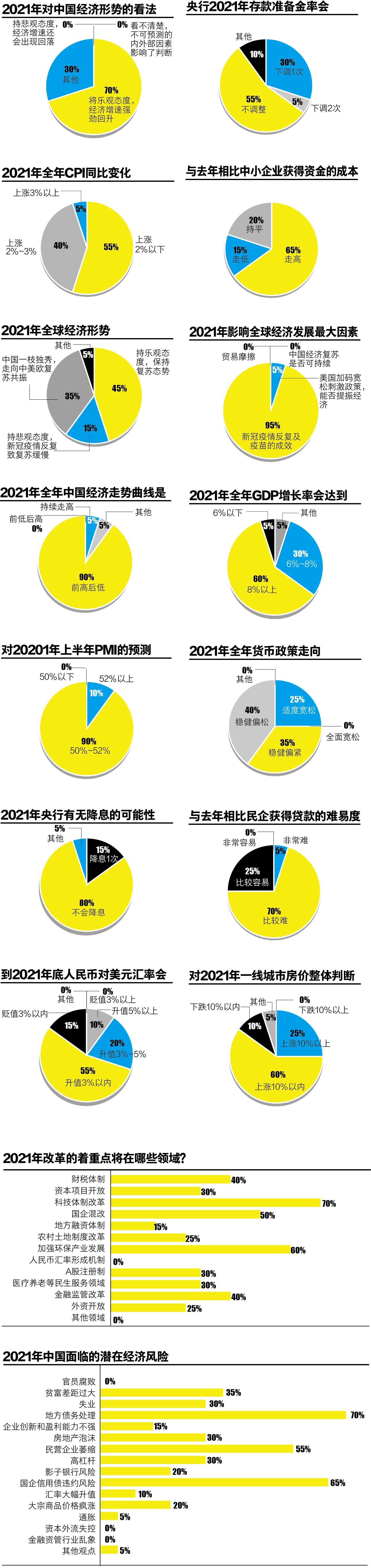

经济观察报于2021年1月20日至2月2日在对20位知名金融机构、企业首席经济学家进行了2021年宏观经济问卷调查,六成受访者认为2021年GDP增速会在8%以上。今年,七成受访者对中国经济形势持乐观态度,认为经济增速强劲回升;四成为其它观点:诸如“偏乐观,经济增速在8%-9%;谨慎乐观,如果疫情控制住,全球经济强劲反弹,中国经济有望加快复苏;如果疫情没有控制住,全球经济重启受阻,中国经济可能在较低水平上实现正增长”等。

疫情影响下,2020年四个季度GDP实际增速分别为-6.8%、3.2%、4.9%、6.5%,但正逐步回归潜在增长率。

新冠疫情先控、保有相对稳健性优势的中国经济能否持续“稳中求进”?其宏观预期如何?货币政策风向怎样?有何潜在风险?

也许可以用“稳字当头、防范债务风险、改革可期”等关键词勾画出2021宏观经济。国际货币基金组织(IMF)2020年10月发布的《世界经济展望报告》预测2021年全球经济增速为5.5%,中国经济增速为8.1%。

宏观预期:偏积极

“2020年是经济的修复年、政策的宽松年、改革的加速年、投资的爆发年。虽然很多人都认为2020年是有史以来最糟糕的一年,但却是投资较好的一年。”如是金融研究院管清友说,有别于2020年,2021年是经济的复苏年、政策的回归年、改革的深化年、投资的分化年。

而熬过2020,今年的全球经济形势曙光乍现?“持悲观态度,全球经济同步下行”选项占比仅为3%;45%的受访者持乐观态度,认为保持复苏态势;还有35%的受访者认为“由中国一枝独秀,走向中美欧复苏共振”。

此外,今年95%的受访者认为影响全球经济发展的最大因素是“新冠疫情反复及疫苗的成效”;仅一位经济学家称是“美国加码宽松刺激政策,能否提振经济”;而去年有四成受访者认为这一因素是“贸易摩擦”。

2021中国经济形势来看,七成受访者选择“持乐观态度,经济增速强劲回升”,而去年这一选择为48%。填写其它观点的有三成受访者,诸如:“偏乐观,经济增速在8%-9%”、“谨慎乐观,如果疫情控制住,全球经济强劲反弹,中国经济有望加快复苏;如果疫情没有控制住,全球经济重启受阻,中国经济可能在较低水平上实现正增长”、“总体乐观,向潜在增长率回归”、“全年不悲观,上半年在潜在增速上运行,下半年回落至潜在增速下运行”、“与正常年份相比偏低”、“增长不平衡,有潜在风险”等。

由此可见,受访者总体偏乐观的宏观预期较为一致。

就“2021年中国经济走势曲线”来说,九成观点选择“前高后低”,仅一位经济学家认为是“同比前高后低,环比前低后高”。对2021年上半年中国制造业经理人采购指数(PMI)的预测上,九成受访者选择50%~52%之间;仅一成观点认为“52%以上”。“CPI的指数区间”选项,55%的受访者认为是“上涨2%以下”,40%的受访者选择“上涨2%~3%”,仅一位经济学家认为“上涨3%以上”。

风向:不急转弯

如果说,2020年的货币政策是稳健中更加灵活适度、精准导向;那么,2021年的货币政策思路可能亦是一以贯之,力求稳健把握好跨周期政策设计,按照央行货政司司长孙国峰的话说,操作上更加精准有效,不急转弯,把握好政策时度效,保持好正常货币政策空间的可持续性。

就2021年全年货币政策走向,四成受访者认为“稳健偏松”,35%的人选择“稳健偏紧”;25%的人认为“适度宽松”。而去年则是56%的受访者认为“稳健偏松”,44%的人选择“适度宽松”。

我们也注意到,2020年为应对疫情稳增长导致宏观杠杆率大幅提升,当前为稳杠杆需要货币政策保持稳定;也这是缘何央行官员此前数次强调“把好货币供应总闸门”,去年三季度货币政策执行报告、12月中央经济工作会议亦强调保持宏观杠杆率基本稳定。

事实上,恒大集团首席经济学家任泽平认为,从央行操作来看,这一轮货币政策从“宽货币”向“稳货币”过渡的周期始于2020年5月。

另外,55%的受访者预测,2021年存款准备金率不会调整;30%的受访者认为“下调1次”,5%的观点认为“下调两次”;10%的观点称“8%左右定向下调两次”。

80%的受访者认为“不会降息”,15%的人选择“降息1次”,5%的观点称“可能降息”。去年则有36%的受访者认为“有一次降息”,“不会降息”的观点占12%。

而现实情况是,如孙国峰撰文所言,面对内外部不确定因素,央行于2020年1月4日下调存款准备金率0.5个百分点,又于春节期间的1月31日紧急出台3000亿元专项再贷款政策。2月3日和4日,超预期投放1.7万亿元流动性,引导公开市场操作中标利率下降10个基点,中期借贷便利(MLF)操作中标利率和1年期贷款市场报价利率(LPR)随之下降10个基点,稳定了市场预期,有力地支持了疫情应对和金融市场如期开市。

那么,2021年企业获得贷款还会比较难吗?七成观点认为“比较难”,25%的人认为“比较容易”;5%的观点称“非常难”。2021年的资金成本来看,65%认为“走高”,15%认为“走低”,20%认为持平。而去年的情况是,60%认为“走低”,四成受访者认为持平。如此,从调研结果来看,这似乎与相关方面表述的“资金成本”下降不太一致。

再看看与流动性相关的房地产走势,由于房地产政策继续坚持“房子是用来住的,不是用来炒的”基调,对2021年一线城市房价的整体判断中,六成观点认为,“上涨10%以内”,25%认为“上涨10%以上”;10%认为“下跌10%以内”。而去年有六成选择“上涨10%以内”,28%认为“下跌10%以内”。

事实上,2020中央经济工作会议明确,今年宏观政策要保持连续性、稳定性、可持续性。要继续实施积极的财政政策和稳健的货币政策,保持对经济恢复的必要支持力度,并提及政策操作“不急转弯”。

按照长江证券首席经济学家伍戈的话说,不管怎么样,“弯”还是要转的。从工具组合而言,货币政策反应相对灵敏,特殊时期货币政策的退出需要走在财政政策的前面;财政政策具有一定刚性,财政政策的退出可能要和2021年全国两会制定的一些计划步调一致,时点和节奏的把控会比货币政策稍慢一点。

风险:地方债+信用债

2021年潜在风险因素会在什么方面?在问卷列出的十六个中国潜在经济风险(多选题)中,2021年,地方债务处理以七成占据首位;其它依次是:国企信用债违约风险(65%)、民营企业萎缩(55%)、贫富差距过大(35%)、失业与高杠杆及房地产泡沫(30%)、影子银行风险与大宗商品价格疯涨(20%)、企业创新和盈利能力不强(15%)、汇率大幅升值(10%)、通胀(5%)。

而2020年的情况是信用债风险68%、地方债务处理(60%);实际上,往前追溯,在2019年与2018年,“地方债务处理”选项持续占据风险第一位;此外,“失业引发社会稳定问题”、“房地产深度调整”、“企业创新和盈利能力不强”等选项在2019年亦占据了不小的比例。

与风险对应的重点改革领域方面,“2021年中国改革的着重点将在哪些领域”(多选题)中,“科技体制改革”以七成的占比位居第一,其它依次是:加强环保产业发展(60%)、国企混改(50%)、财税体制与金融监管改革(40%)、资本项目开放与A股注册制(30%)、农村土地制度改革与外资开放(25%)、地方融资体制(15%)。

而2020年的情况是:“国企混改”以68%的占比排名第一,其它依次为:农村土地制度改革(64%)、外资开放(52%)、财税体制与地方融资体制(均为36%)、资本项目开放(32%)、科技体制改革与医疗养老等民生服务领域(均为28%)等。

对比之下,会看到“科技体制改革”由去年的28%跃升至今年首位,足见其重要性,包括“加强环保产业发展”等,这也与中央经济工作会议布署的2021年八大重点任务有关,如“强化国家战略科技力量”居首位,“做好碳达峰、碳中和工作”居尾压轴;而曾经连续三年位居首位的“国企混改”已降至第三位;这也昭示,改革大方向已变。

综上,一个“稳字当头、稳健的货币政策精准适度、防范债务风险、改革可期”的2021中国宏观经济跃然纸上,预判是否应验,让时间去回答。

附首席经济学家问卷

经历罕见的新冠疫情之后,2021中国经济是否继续一枝独秀?通胀会高企吗?潜在经济风险来自哪里?央行会采用什么货币政策工具?改革将会在哪些领域上演?同时全球经济会呈现什么特征?经济观察报推出了针对金融机构、企业首席经济学家的宏观调查问卷,本报对调查结果进行分析处理,以期给投资者呈现2021年宏观研判。

调查时间:2021年1月20日至2月2日 /调查对象:国内外知名金融机构首席经济学家 /收回有效问卷:20份。

(首席经济学家问卷调查由本报记者欧阳晓红、胡艳明、郑一真、王涵、老盈盈执行完成)

(首席经济学家问卷调查由本报记者欧阳晓红、胡艳明、郑一真、王涵、老盈盈执行完成)

京公网安备 11010802028547号

京公网安备 11010802028547号

购物车

购物车

订阅

订阅