2021-04-13 16:37

![]()

经济观察网 胡群/文 2021年4月12日,人民银行调查统计司司长兼新闻发言人阮健弘在人民银行2021年第一季度金融统计数据新闻发布会上表示,2020年我国的宏观杠杆率279.4%,比2019年上升了23.5个百分点。分部门来看,居民、政府和企业三个部门的杠杆率分别是72.5%、45.7%和161.2%,分别比2019年上升了7.4、7.1和9.1个百分点。

我国居民杠杆率已处于阶段性高点。

“高度警惕居民杠杆率过快上升的透支效应和潜在风险,不宜依赖消费金融扩大消费。”人民银行发的《2020年第四季度中国货币政策执行报告》指出,我国居民杠杆率上升主要源自房贷、消费贷、信用卡透支增长,但有一部分实际上是个体工商户经营性贷款,对此要客观甄别、合理评估。

2011年以来我国居民部门杠杆率持续走高,2011年末至 2020 年末的上升幅度超过44个百分点,居民债务继续扩张的空间已非常有限,相关风险值得关注。

“总体来看,个人贷款的增速还会保持较快的增长。”据阮健弘在上述发布会上透露的数据显示,2020年末住户部门的债务余额是73.6万亿,同比增长14.6%。当中个人贷款余额是63.2万亿,同比增长14.2%。

人民银行数据显示,3月末金融机构个人贷款余额65.7万亿元,同比增长16.3%,增速与上月持平。比上年同期高2.6个百分点,一季度个人贷款增加2.6万亿元,同比多增1.4万亿元。从结构上看,比较突出的是一升一落,升的是个人经营贷款的增速回升,落的是个人住房贷款的增速回落。3月末个人住房贷款余额同比增长14.5%,比上月和上年同期分别低0.2和1.4个百分点。个人经营贷款同比增长24.6%,比上年同期高11.5个百分点。

《2020年第四季度中国货币政策执行报告》指出,我国大约有 20%的居民债务与经营性活动相关,但这一比例可能还在下降。近期一些企业和个人违规将经营用途贷款投向房地产领域问题突出,影响房地产调控政策效果,挤占支持实体经济特别是小微企业发展的信贷资源。目前,多家政府部门正在严查经营贷违规进入楼市现象。

3月26日,中国银保监会办公厅、住房和城乡建设部办公厅、中国人民银行办公厅发布《关于防止经营用途贷款违规流入房地产领域的通知》,要求从加强借款人资质核查、加强信贷需求审核、加强贷款期限管理、加强贷款抵押物管理、加强贷中贷后管理、加强银行内部管理等方面,督促银行业金融机构进一步强化审慎合规经营,严防经营用途贷款违规流入房地产领域。同时要求进一步加强中介机构管理,建立违规行为“黑名单”,加大处罚问责力度并定期披露。下一步,银保监会、住房和城乡建设部以及人民银行将密切沟通协作,坚决打击经营用途贷款违规流入房地产领域的违法违规行为。

我国消费金融业务已历经十余年的蓬勃发展,是否到了重新思考定位的时刻?

受益于数字科技的迭代,以及金融监管机构的引导,消费金融为消费者带来了快捷、便利、灵活的消费体验,在帮助消费者通过消费信贷享受生活品质提升的同时,实现了他们对于当期收入和持久收入的合理规划。

目前市场中提供消费信贷的机构大致分为三类:商业银行、持牌消费金融公司及互联网平台。商业银行以个人消费贷款及信用卡业务参与消费金融业务,主要服务信用较好的客群,在资金成本、风险管理、客户质量等方面占据优势。持牌消费金融公司服务中等信用的客群,帮助其在小额交易、细分市场中获得有效的金融服务。互联网平台如花呗、借呗、白条等,则主要依托自有场景和渠道,聚焦特定市场和细分领域,为下沉用户提供产品和服务。

受疫情冲击,居民消费需求收缩、收入下降等不利因素影响,银行卡消费金额呈现下降态势。人民银行发布的《2020年支付体系运行总体情况》显示,银行卡消费业务1776.05亿笔,同比增长11.85%,金额116.66万亿元,同比下降0.42%。银行卡卡均消费金额1.30万元,同比下降6.38%;银行卡笔均消费金额为656.85 元,同比下降10.97%。信用卡逾期半年未偿信贷总额10838.64亿元,占信用卡应偿信贷余额的1.06%。

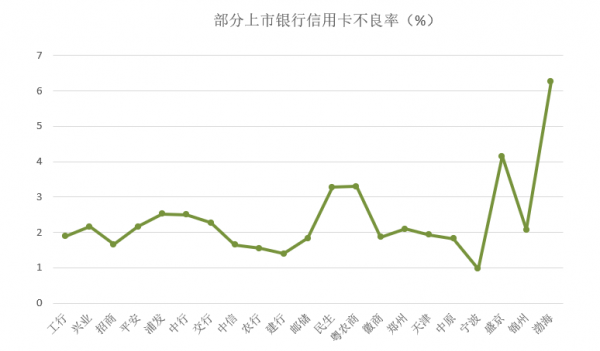

多家上市银行年报显示,消费金融业务中消费金额有所下滑,不良贷款率上升较快。

数据来源:上市银行财报董峥/整理

招商银行作为信用卡市场的领先者,年报显示,2020年消费金融全行业风险整体继续上升,资产质量管控面临较大挑战。 展望2021年,鉴于疫情变化仍有不确定性,居民就业、收入和消费仍在恢复,叠加共债风险等因素,预计消费信贷业务风险管控仍将持续面临压力。

招商银行首席风险官朱江涛在业绩发布会上表示,在风险可控前提下积极推动普惠小微、优质制造业,以及消费金融等业务。招商银行副行长王良则称,在贷款安排方面,招商银行仍然坚持以零售信贷增长为主,包括按揭贷款、消费贷款和小微贷款几大板块。

中国银行法学研究会理事肖飒称,一场疫情让很多人看到了寅吃卯粮的问题所在,金融业加强了消费金融的风险管理,同时国家也在提倡理性消费。

“要高度警惕居民杠杆率过快上升的透支效应和潜在风险。”《2020年第四季度中国货币政策执行报告》显示,一方面,部分负债消费主体存在非理性,未来收入与还款支出不匹配,容易超过自身经济能力过度借贷消费,埋下金融风险的隐患。另一方面,企业面对债务刺激出来的消费需求,若扩大生产,则当未来居民债务不断攀升、偿付能力难以为继时,又会暴露出产能过剩问题,与高质量发展的要求不匹配。与此同时,在我国消费贷款快速扩张过程中,部分金融机构忽视了消费金融背后所蕴含的风险,客户资质下沉明显,多头共债和过度授信问题突出。2020 年以来,部分银行信用卡、消费贷不良率已显现上升苗头。

实际上,央行调查统计司的数据显示,2015年一季度至疫情之前,居民消费意愿稳步提升,自疫情以来,居民消费意愿降低较快,而储蓄意愿增强较快,投资意愿稍有增强。

人民银行调查统计司发布的2021年第一季度城镇储户问卷调查报告显示,倾向于“更多消费”的居民占22.3%, 比上季下降1.0个百分点;倾向于“更多储蓄”的居民占49.1%,比上季下降 2.3个百分点;倾向于“更多投资”的居民占28.6%, 比上季上升3.3个百分点。

“我国居民杠杠率已处于阶段性高点,未来增长空间已非常有限。”苏宁金融研究院副院长薛洪言认为,消费贷款行业快速增长期已过,接下来的增长空间,更多的来自存量置换。尤其是监管态度已发生明显转变,十四五规划中明确提出“规范发展消费信贷”,可视作未来五年消费金融监管的总基调。

京公网安备 11010802028547号

京公网安备 11010802028547号

购物车

购物车

订阅

订阅