2021-09-07 18:46

![]()

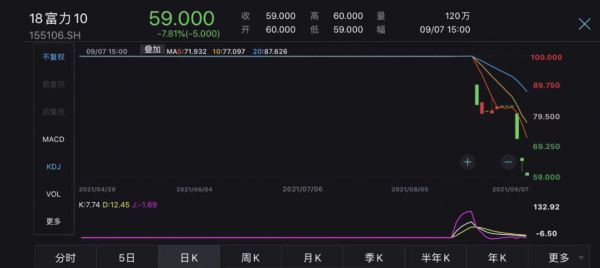

经济观察网 记者 蔡越坤 8月下旬以来,广州富力地产股份有限公司(以下简称“富力地产”,02777.HK)旗下多只债券持续下跌。尤其是近日,“18富力10”与“16富力04”价格均大幅下探。

具体来看,8月24日“18富力10”跌16.9%,报83.10元/张;9月3日跌13.42%,9月6日以及今日延续跌势,今日跌幅为7.81%,报59元/张,相较高点跌去41%。

“16富力04”也连续下跌,今日最低跌超12%,截至收盘,跌幅为6.09%,报69.950元/张,相较高点跌超30%。

根据联合资信评估股份有限公司(以下简称“联合资信”)2021年6月11日发布的跟踪评级报告,对“18富力10”、“16富力04”等多只债券主体及债项跟踪评级均为AAA。

不仅债券价格暴跌,富力地产(2777.HK)的股价自6月15日以来连续下探,截至9月7日收盘,其股价报6.1港元/股,总市值为229亿港元。相较于6月15日开盘价9.670/股跌去近40%。

消息层面,8月24日,富力地产发布2021年中期业绩公告。财报显示,2021年上半年富力地产营业额同比增长18%至394.9亿元,毛利及纯利分别减少至85.7亿元及31.8亿元;同时毛利率较上年同期的33.5%下滑11.2个百分点至22.3%。

招银国际发布研报表示,富力地产的中期业绩显示公司的流动性趋紧,毛利率恶化,三条红线指标基本没有改善。尽管公司的投资物业资产质量良好,但上半年的资产处置进展较慢。虽然我们认为公司2021年的再融资情况是可控的,但公司需要更多补救措施来解决2022上半年的较多到期债务的问题。我们预期公司将持续进行资产处置并加快预售和现金回款以支持其现金流。与广州城投公司的债转股谈判(50 亿人民币)是未来几个月的关键。

8月31日,富力地产发布《公司债券2021年半年度报告》,报告披露,截至报告期末,发行人有息负债余额1433.49亿元,其中公司信用类债券余额146.37亿元,占有息负债余额的10%。

截至报告期末,公司信用类债券中,公司债券余额136.38亿元,企业债券余额0亿元,非金融企业债务融资工具余额10.00亿元,且共有60.50亿元公司信用类债券在未来一年内面临偿付。

另外,据记者了解,9月3日,在富力地产旗下多只债券下跌的同时,国际三大评级机构穆迪投资者服务公司(以下简称“穆迪”)已将广州富力地产股份有限公司 (富力地产) 的公司家族评级从B1下调至B2,并将富力地产 (香港) 有限公司 (富力香港) 的公司家族评级从 B2下调至B3。

同时,穆迪将上述评级列入进一步下调的观察名单。在评级列入进一步下调的观察名单前,评级展望为负面。

穆迪高级副总裁曾启贤表示:“将富力地产的公司家族评级下调至 B2,这反映了该公司的再融资风险上升,原因是公司获得境外资金的能力削弱且有大量债务即将到期。”

“我们预计未来 12-18 个月该公司将继续通过内部产生的现金来偿还到期债务,并支持其运营。但评级列入进一步下调的观察名单反映了由于经营和资金环境面临挑战,公司能否产生充足经营性现金流并将其债务显著降至更可持续的水平存在不确定性。”曾启贤补充称。

关于评级理据,穆迪认为,富力地产B2的公司家族评级反映了公司在中国房地产市场的较长运营历史、优质的城市更新项目资产以及在国内地域多元化的土地储备。公司家族评级也反映了公司在去杠杆化方面做出了努力,但财务指标仍然较弱的情况,且流动资金较弱、再融资需求较高。

穆迪称,富力地产的流动性偏弱。截至2021年6月底,该公司持有人民币288亿元现金 (包括人民币160亿元的限制用途现金),加上测算的至2022年底的运营现金流并不足以偿付未来12-18 个月内的债务。因此,该公司需要举借新债或处置资产为到期债务融资。

另外,对于可引起评级上调或下调的因素,穆迪表示,若富力地产的流动性和再融资风险加剧,境内银行融资能力减弱,或者该公司未能显著将债务降至更可持续的水平,则穆迪可能会下调其评级。鉴于评级处于下调观察中,其不大可能上调。但若富力地产的融资渠道有改善的迹象,显著降低再融资风险,并将其债务大幅降到更可持续水平,穆迪可能会确认其评级。

对于债券下跌,9月7日,记者多次拨打了富力地产2021年《公司债券半年度报告 》中披露的信息披露事务负责人联系方式,截至发稿,仅有客服接听,但转接信息披露事务负责人胡杰并未获得接通。

富力地产于1994年成立,2005年在香港联交所上市,是中国住宅与商业地产业的大型开发商。李思廉和张力是富力地产的创始人,截至2021年6月30日分别持股28.97%和27.50%。

京公网安备 11010802028547号

京公网安备 11010802028547号

购物车

购物车

订阅

订阅