2021-12-20 17:09

![]()

中国汽车市场在目前进入一个新的发展阶段,乘用车相对较强,商用车走弱的格局。从2016年开始,整个商用车走势远强于乘用车的走势,2021年上半年商用车依旧表现相对较强的特征,但到下半年呈现乘用车逐步走高,商用车逐步调整的特征。商用车市场的总体走势情况,今年走势相对压力较大,商用车在今年1-11月份已经出现了-5%的增长,其中7月份之后基本上进入了大幅的负增长阶段。此现象与前期与去年的高基数有关。今年7月份开始逐步达到了在2017年以来相对底部的状态,形成了“国六标准”实施后的巨大调整期。

在这样的走势之下,今年的乘用车的新能源车呈现了一轮强势增长态势,而商用车中的纯电动车呈现了逐步回落的态势,在2017年,商用车纯电动占到6%的比例,到今年下降到3%的比例,乘用车从1.9%的比例上升到今年9.9%的比例,乘用车的纯电动车表现是相对较强的,而且乘用车插电混动也呈现了较强的增长态势,汽车动力市场格局呈现乘用车以新能源车为代表的强势增长的良好特征。

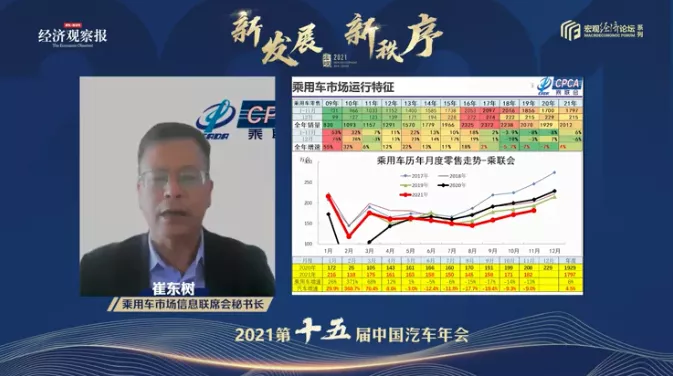

在此增长下,整个乘用车市场在今年进入相对较强的走势阶段,在今年1-11月份乘用车市场零售达到了6%的增长幅度,现在达到了1800万的规模。

另外一方面,车企的运行表现目前呈现了巨大的分化情况,以乘用车为代表的主力企业表现相对较强,尤其可以看到像长安、比亚迪、奇瑞、长城、华辰等表现相对较强,整体来看北汽、东风、上汽、一汽总体增长压力相对较大,二线企业今年的表现是特别优秀。12月份,预估属于微幅负增长状态,全年的增速有希望在4%-5%之间的增长幅度。总体来看,乘用车增长现在进入了逐步回稳的增长阶段,在八九月份较大的下行情况下,10月份、11月份、12月份逐步地负增长的幅度在明显的缩窄之中,乘用车市场逐步进入了正常的增长周期。

目前,乘用车市场呈现了相对高端化的走势特征,今年25万元以上的车型表现极其优秀,而8万元以下的车型表现压力是极其巨大的,传统乘用车呈现了低端剧烈的负增长,高端较强增长的良好走势特征,也体现了消费升级对车市良好的推动作用。

在这样的增长之下,结构性性区域增长的特征明显,今年在四季度豪华车遇到了一定增长压力,三季度到四季度由于缺货带来影响。

而新能源汽车增长的表现核心的推动力在于补贴政策的退出带来了市场化的驱动,对行业带来了很好的促进性的作用,新能源车补贴在2020年是2.25万,2021年是1.8万,2022年是1.26万。三年的新能源车补贴在快速调整之中,调整之后新能源车现在总体来说抗风险能力大幅增强的特征。

在新能源车的渗透率中,可以看到各细分市场的渗透率相对来说较好的良好表现,其中可以看到在10月份以北上广深为代表的限购城市,插电混动渗透率达到8%,纯电动渗透率23%,总共为是31%的渗透率,总体来看远强于正常的行业社会水平,新能源车渗透率达到了超强增长的态势,中小型城市和县乡市场目前来看新能源渗透率处于相对比较均衡的状态。

展望未来,车市进入了可持续增长的周期,总体而言,2022年中国新能源车将呈现强势良好的走势,而且传统燃油车也会保持稳定增长的态势,中国未来渗透率有希望达到20%的比例,2025年,我们认为20%的目标,可能在2022年提早三年实现,因此2030年的目标可能出现提早实现的情况,传统车与新能源车都会实现相对来说较强增长的良好态势,中国的车市有较好的期待,新能源车成为了中国领先于世界的良好发展机遇。谢谢大家。

京公网安备 11010802028547号

京公网安备 11010802028547号

购物车

购物车