2022-04-26 22:43

![]()

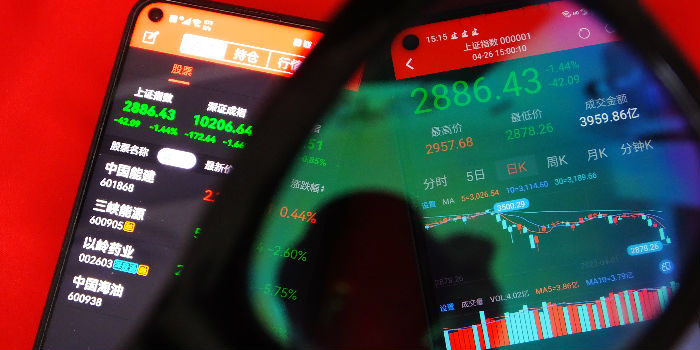

经济观察网 记者 梁冀 继4月25日沪指超预期击穿3000点后,A股今日继续动荡下行。

4月26日,沪深两市高开低走,早盘一度拉升,午后转跌,沪指失守2900点关口。市场上个股跌多涨少,分别为3953只和773只。

截至收盘,上证指数报2886.43点,跌1.44%;深证成指报10206.64点,跌1.66%;创业板指报2150.51点,跌0.85%。两市合计成交8388.07亿元,较前一交易日有所缩量。北向资金净买入15.43亿元,南向资金净买入4.81亿元。

盘面上看,大盘仍是跌多涨少,但跌幅较昨日明显收窄。申万一级31个行业分类下,美容护肤、食品饮料和建筑装饰等7个板块收涨,其余板块收跌。纺织服饰板块以5.47%的跌幅领跌市场,国防军工、煤炭、计算机等3个板块跌幅超4%。非银金融板块跌幅也达到3.79%。

富荣基金研究部总经理郎骋成表示,当前市场处于信心缺失状态,在短期政策保持一定克制的背景下,担忧二季度宏观经济、业绩增速超预期差。不过随着疫情拐点的出现,疫情对产业链冲击的最坏阶段或已过去,疫情的冲击可能一定程度上加速经济见底的节奏,短期“阵痛”下逢低布局疫情带来的中长期投资机会。

非银金融板块普跌

今日午后,中信建投(601066.SH)大幅下挫,带领非银金融板块杀跌。截至收盘,非银金融板块下跌3.79%。个股方面,华林证券(002945.SZ)、国盛金控(002670.SZ)和民生控股(000416.SZ)等7只个股跌停。除去停牌的东方证券(600958.SH)外,其余40家A股上市券商全部收跌。Wind数据显示,证券板块今日净流出11.35亿元,市场垫底。

4月26日,海通证券(600837.SH)发布2022年一季报。数据显示,海通证券一季度营收与净利润同比分别减少63.09%和58.53%,扣非净利润同比降幅更达到70.61%。海通证券在年报中表示,本期业绩下降主因投资收益和其他业务收入减少。

此外,中信证券、招商证券等也已发布一季度业绩。招商证券一季度营收与净利润同比分别减少38.01%和42.99%;同期中信证券营收同比减少7.2%,净利润同比增长1.24%。国元证券一季报净利润录得负值,为-1.2亿元,主因系自营业务中权益性投资产生较大浮亏。华西证券一季报同样录得亏损,亏损额为1.7亿元。

2022年第一季度,疫情反复加剧经济疲软,叠加外围市场利空,A股持续震荡下行。期间,上证指数跌幅达到10.65%。深证成指跌幅则为18.44%,创业报指跌幅更达到19.96%。Wind数据显示,A股一季度共87家公司完成IPO,较上年同期减少32起;融资规模达1327亿元,同比增长61%;市场呈现出新股数量下降但融资规模上升的现象。

山西证券研报认为,年初以来,由于地缘政治变局和疫情蔓延超出预期,二级市场震荡加剧,日均成交额也出现萎缩,对证券公司业绩造成一定影响,其中,自营业绩是最大的影响因素。中邮证券指出,科创板今年来新股屡次破发及投资者弃购的现象屡见不鲜,跟投制度令券商主动或被动的承担了类投资收益的风险,新股上市的不同表现将直接影响公司业绩,造成进一步业绩分化。

除非银金融外,纺织板块出现大面积跌停,美邦服饰(002269.SZ)、红蜻蜓(603116.SH)等32只个股跌停。长江证券研报显示,2022年1-3月全国商品零售总额为98006亿元,同比增长3.6%;3月为31297.8亿元,同比减少2.1%。2022年1-3月服装鞋帽、纺织品社会零售总额达3284.7亿元,同比减少0.9%;3月为960.2亿元,同比减少12.70%。

富荣基金研究部总经理郎骋成表示,A股集体下挫,主要为内忧外患的影响叠加情绪面的因素。海外方面,美联储加息预期强化,上周五美股道琼斯指数下跌近1000点,美国三大股指都跌至2.5%以上。市场对政策收紧预期增强,大类资产集体走弱,国债收益率上行以及商品下挫,而美元指数继续走高。国内方面,上海的疫情蔓延有所放缓,北京确诊病例增加又引发担忧。不过目前来看,北京本轮疫情发现时间较早,总体可控。4月经济承压,实现5.5%的经济增速目标难度加大。

不过,郎骋成也表示,在此市场敏感时期应保持谨慎态度,并不应全面悲观忽略利好因素。在海外方面,美国财长耶伦表达“为了摆脱四十年来最高的通胀,美国对削减特朗普时代普遍加征的中国进口商品关税持开放态度”,后续变化值得关注。在政策面上,一是上周央行行长两次强调货币政策的首要任务是维护物价稳定,市场预期后续货币政策的实际操作或更加注重审慎调节。二是4月24号“央行召集金融机构与12家房企开会,内容涉及并购业务纾困”等,可以看到政策层面正在积极推进稳增长和稳金融防风险的重要战略。因此在A股集体重挫的恐慌时刻更应理性判断,关注政策保持耐心,静待拐点来临。

央行密集发声支持市场

中央人民银行4月26日通报称,近期金融市场出现一些波动,主要受投资者预期和情绪的影响。当前我国经济基本面良好,经济内生增长潜力巨大,防范化解金融风险取得实质性进展。金融系统落实党中央、国务院决策部署,统筹疫情防控和经济社会发展,支持物流畅通和促进产业链供应链稳定,最大限度减少疫情对经济社会发展的影响。

央行表示,将按照市场化、法治化、国际化方针,稳妥推进并尽快完成大型平台公司整改工作,促进平台经济健康发展。此外,还将加大稳健货币政策对实体经济的支持力度,特别是支持受疫情严重影响行业和中小微企业、个体工商户,支持农业生产和能源保供增供,推出科技创新再贷款和普惠养老专项再贷款,增加1000亿元再贷款支持煤炭开发使用和增强储能,增加支农支小再贷款和民航专项再贷款,保持流动性合理充裕,促进金融市场健康平稳发展,营造良好的货币金融环境。

4月25日,离岸人民币兑美元盘中跌破6.6关口,为2020年11月以来首次。随后,央行通报自5月15日起,金融机构外汇存款准备金率由9%下调至8%。数据显示,截至3月末,银行外汇存款余额1.05万亿美元,这意味着此次外汇存款准备金率下调1个百分点后,大约可释放100亿美元的外汇流动性。截至发稿,在岸人民币兑美元报6.5666,离岸人民币兑美元报6.5893.

2022年3月以来,人民币进入贬值区间。截至4月25日,人民币兑美元从6.31贬至6.55,下跌约2400BP,其中4月以来贬值幅度达1953BP,贬值加速。国泰君安认为,其主要原因在于疫情冲击下中国经济基本面相对美国较弱、产业链受阻进一步冲击出口韧性、中美利差倒挂、美中通胀差预期收窄、其他货币贬值引发的交易因素等,多重因素合成导致人民币贬值加速。

国泰君安分析师董琦、汪浩表示,此次央行外汇降准为历史上首次外汇降准,释放外汇资金105亿美元,总体规模不大,体现当前央行应对汇率问题,边走边看的态度,既要缓解基本面压力,又要避免贬值预期过快,还要保证政策空间有所预留。其认为,此次央行外汇降准意在抑制人民币过快贬值预期,引导预期的作用大于交易层面的作用。央行应对此轮人民币汇率过快或过大贬值的政策工具依然充足,除了继续降低外汇存款准备金率外,还可以加大逆周期因子使用、增加离岸市场流动性回收、加强资本跨境流动管制、外汇市场窗口指导等。

近日,国家外汇局副局长、新闻发言人王春英表示,近年来人民币汇率弹性不断增强,及时有效地释放了外部压力,市场预期保持稳定,外汇市场交易理性有序。当前境内主体外汇存款在7000亿美元以上,这也属于历史高位。企业通常会择机结汇,“逢高结汇、逢低购汇”的理性交易行为,可以有效平抑部分汇率调整,有助于人民币汇率总体稳定和外汇市场平稳运行。此外,从当前人民币对外汇远期和期权等衍生产品相关指标看,没有隐含明显的升值或贬值预期。

郎骋成表示,宏观层面,人民币贬值给市场信心带来一定的冲击,尤其在5月美联储加息缩表的背景下市场担心人民币仍有持续贬值的压力。短期预计美联储加息叠加疫情影响出口是人民币持续贬值的主要原因,但后续随着5月美联储加息落地以及逐步复工复产,汇率贬值压力会相对减轻。

京公网安备 11010802028547号

京公网安备 11010802028547号

购物车

购物车

订阅

订阅