2022-05-21 08:33

![]()

王晋斌/文 2020年中国经济出口是“量价齐升”。2021年主要靠数量效应(海外需求上涨),价格效应弱化(进口价格指数高于出口价格指数),贸易条件恶化。2022年前3个月商品进出口价格指数基本保持平衡,贸易条件改善,但数量效应弱化。

2022年国际大宗商品价格将处于高位运行,但海外通胀也处于高位,整体贸易条件相对平衡,贸易条件要明显好于2021年。因此,要通过优化防疫举措,尽力快速恢复生产和流通,提升出口,才能最大程度分享这个阶段的海外通胀溢价。

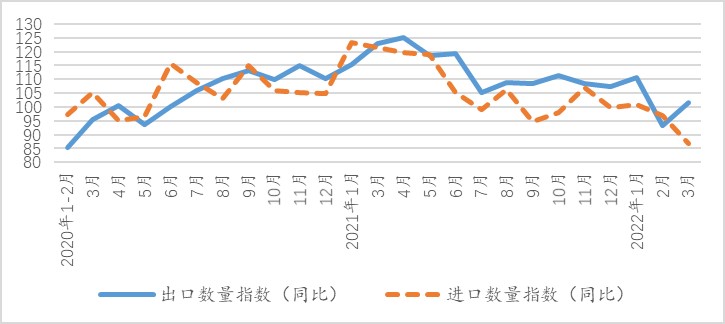

2020年疫情爆发以来,2020年3月之前中国出口数量同比指数均在100以下,出口数量指数4月触及100.5,5月只有93.5。随着疫情防控取得重大成果,复工复产快速推进,从6月份开始,出口数量指数持续上涨。2021年4月份之后,出口数量指数开始下降,一直到2022年2月下降至93.2(2月份由于春节因素),2022年3月保持在101.6(图1)。

图1、中国经济出口和进口商品贸易指数(同比,%)

注:由于2020年2月没有月度数据,从1-2月份的数据来看,基数低,2021年2月出口数量同比指数高达244.6,进口价格指数109,图中没有显示。

数据来源:中国海关。

从出口数量指数同比来看,逻辑很清晰:2020年5月之后的快速复工复产,海外发达经济体正受到疫情冲击,生产能力没有得到释放。同时,海外发达经济体大规模的财政货币政策刺激了需求,中国商品的出口出现了显著增长。随着海外疫情政策的变化,海外生产能力得到了逐步恢复。比如,美国工业生产总指数从2020年2月的101.3迅速下降到4月份的84.2,随后逐步上涨,直到2021年7月才基本接近2020年2月的水平。2022年4月这一指数达到了105.6,超过疫情前2019年的月度均值大约3个点。欧洲的经济修复速度要明显慢于美国经济的修复速度。因此,2020年6月份之后一直到今年1月份,中国经济出口数量效应是很明显的。进口数量指数的变化与出口数量指数的变化趋势基本相同,但在今年2月份之后出现了明显的反差,今年3月份出口数量指数101.6,进口数量指数只有86.9,内需出现了明显收缩。

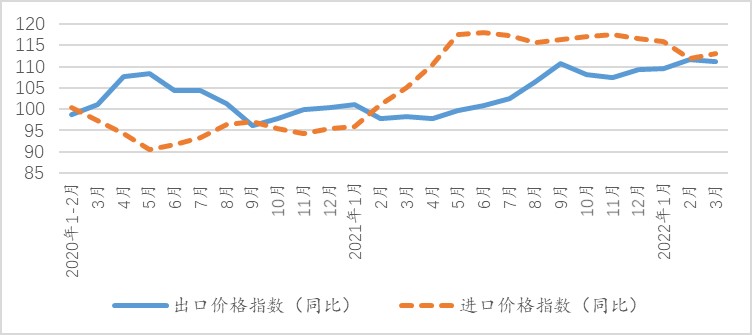

从疫情以来中国出口的价格指数来看,其变化与数量指数趋势基本相反。2020年6月中国出口价格指数104.3,随后下降,直到2021年5月之后才一直在100以上。这说明了这个时期中国出口主要是靠数量效应,价格效应作用弱化。主要原因是主要发达经济体2020年经济深度衰退,物价水平低,但进口价格指数更低,主要是大宗商品价格持续暴跌。对比之下,2020年的贸易条件是改善的。美国在2021年3月份之后,欧元区在2021年7月份之后通胀率才开始突破2%。因此在2021年的年中之后,中国经济中出口的价格指数一直在100以上,出口开始具有明显的价格效应(图2)。

图2、中国经济出口和进口商品贸易指数(同比,%)

数据来源:中国海关。

从进口价格指数来看,在2021年2月份之前,进口价格指数基本都在100以下。2021年2月份之后,商品贸易进口价格指数快速上涨,主要原因是去年2月份以来国际市场大宗商品价格出现了持续上涨。依据美国EIA的数据,2021年1月末,WTI原油价格大约在52美元/桶,此后一路上涨,到2022年3月份基本维持在110美元/桶。国际大宗商品价格暴涨,导致中国商品贸易进口价格指数持续位于高位运行(图2)。依据商务部网站的数据,2022年1-3月进口原油12,785.0万吨,进口金额81,208.8百万美元(2021年1-3月进口原油13,919.3 万吨,进口金额58,249.4百万美元),1-3月进口原油数量同比下降8.1%,金额上涨39.4%。1-3月份天然气数量进口下降了5.1%,进口金额上涨了68.7%(达到10306.2百万美元)。1-3月煤及褐煤进口数量同比下降24.2%,进口金额上涨69.7%(4,821.2 百万美元)。1-3月成品油进口数量同比增加了6.8%,进口金额上涨了46.7%(3,340.0百万美元)。2022年1-3月中国经济进口额6579.78亿美元,原油、天然气、煤炭和成品油4项的进口金额占比达到了11.7%。

从整个2021年商品贸易进出口贸易价格指数来看,中国对外贸易条件是恶化的,商品贸易进口价格指数远高于商品贸易出口价格指数。贸易条件的恶化对实际收入有重要影响,由于进口价格指数过高,消耗了过多的资金,导致更少的资源可以分配到消费和资本形成,最终会造成实际收入损失。

从今年1-3月份的情况来看,由于海外通胀不断创新高,中国商品贸易出口价格指数和进口价格指数都保持在高位,贸易条件相对于2021年有明显改善。换言之,中国出口开始分享海外通胀溢价。

从今年4月份的进出口数据来看,由于新冠疫情在国内多点频发,生产流通受到了明显影响,4月份出口增速出现了明显下滑。以美元计价,4月份出口同比3.9%,进口同比持平;以人民币计价,出口同比1.9%,进口-2.0%。以美元计价,1-4月份出口累计同比12.5%,进口同比7.1%;以人民币计价,1-4月份出口累计同比10.3%,进口同比5.0%。整体上,今年1-4月份进出口额高达1.976万亿美元,商品贸易顺差高达2129.3亿美元,还是维持在比较高的位置。

依据商务部的数据,2021年中国商品贸易顺差6768.59亿美元,创年度历史新高。2020年商品贸易顺差5239.9亿美元,次于2015年的5939.04亿美元,排在年度贸易盈余第3位。这就是说,新冠疫情爆发以来,2020-2021两年的贸易顺差在上个世纪80年代以来30多年的对外贸易年度顺差中排在年度第1位和第3位。

2020年中国经济增速2.3%,是全球大经济体中唯一保持正增长的经济体;2021年中国经济GDP增速8.1%,全球领先。在这个背景下,2020-2021中国商品对外贸易巨额出口的阶段性特征变化很清晰:2020年中国经济出口主要是依靠数量效应(国内复工复产快,海外生产能力不足),价格效应也发挥了重要作用(出口价格指数基本高于进口价格指数),2020年中国经济的出口是“量价齐升”。2021年主要靠数量效应(海外需求上涨),价格效应弱化(进口价格指数高于出口价格指数),贸易条件恶化。2022年前3个月商品进出口价格指数基本保持平衡,贸易条件较2021年明显改善,出口主要是靠数量效应,但数量效应出现了弱化。

2022年国际大宗商品价格将持续处于高位,但海外通胀也处于高位,整体贸易条件相对平衡。从贸易条件视角看,2022年中国贸易条件应该要好于2021年。

在坚持“动态清零”总方针的基础上,要快速纠正过度防疫,不断优化防疫举措,尽力快速恢复生产和流通,提升出口,尽最大努力分享这个阶段的海外通胀溢价。

京公网安备 11010802028547号

京公网安备 11010802028547号

购物车

购物车