2022-05-31 08:24

![]()

王晋斌/文

中长期通胀预期下降说明美国通胀或许已经见顶,随着经济开放,服务业的价格将主导推动美国物价的上涨。美联储会进一步通过金融条件紧缩来抑制消费和信贷,降低物价水平,并使得货币政策逐步体现出流动性与利率相匹配的常态化货币政策。但由于物价呈现出明显的供给冲击特征,美联储应该不会为了降物价而使得经济紧缩到“滞”的水平,美联储对通胀的容忍度是比较高的。鲍威尔眼中的美国经济“软着陆”意味着即使是瘦身版的“滞胀”也是意味着美国宏观政策的失败。

美国激进宏观政策本身是一场豪赌。2020-2021年美国财政赤字大约6.1万亿美元,美联储资产负债表扩张1倍以上,从2020年3月5日的约4.24万亿美元“爆表”至2022年5月26日的约8.91万亿美元。2020-2021年美国实际GDP增速-3.4%和5.7%,两年平均不足1.1%。目前失业率3.6%,基本恢复到疫情前水平。通胀率(PCE)已经连续14个月超过2%,2022年4月份达到6.6%。

按照美联储今年3月16日经济预测的中值数据,2022年美国经济增速2.8%,PCE同比4.3%;2023年GDP增速2.2%,PCE同比2.7%。因此,美联储眼中希望2022年美国经济是适度增长,但通胀较高,并没有明确的“滞胀”。

考虑到美联储经济预测的区间,2022美国经济增速区间2.1%-3.3%,物价水平(PCE)同比3.7%-5.5%。考虑最差的情形,2022年美国经济增速2.1%,PCE表达的通胀水平同比5.5%,在这种最差情况下,美国经济通胀较高、经济增速较低。与上个时期80年代的“滞胀”相比,充其量也难以够得上瘦身版的“滞胀”。因为实际GDP增速依然达到了2.1%,尽管通胀水平较高。依据BEA提供的数据,1974-1975年美国实际GDP增速分别为-0.5%和-0.2%,名义GDP增速分别为8.4%和9.0%;1980和1982年美国实际GDP同比增速-0.3%和-1.8%,名义GDP增速分别为8.8%和4.3%。按照目前的预测,与上个世纪70-80年代的“滞胀”差距甚大。

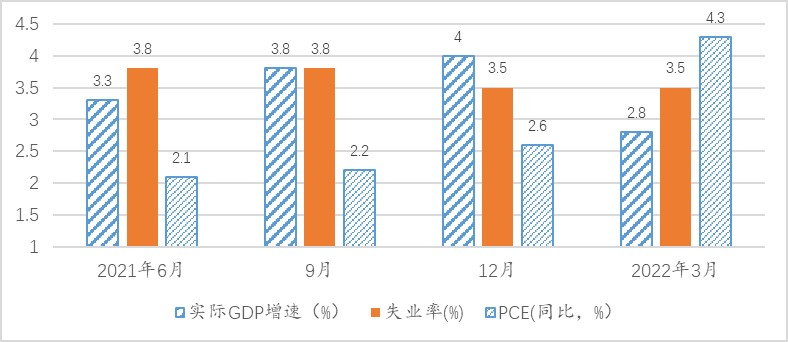

图1显示了最近1年以来美联储对2022年美国经济核心指标的预测。预测变化最大的物价水平,今年3月份预测的物价水平几乎是去年3次预测的2倍,去年12月预测今年美国的通胀(PCE)2.6%,今年3月的预测就变为4.3%。GDP增速预测变化也比较大,去年12月预测今年美国GDP增长4.0%,今年3月的预测就变为2.8%,下降了1.2个百分点。预测差别比较小的是就业水平,今年3月份的预测与去年底的预测一致。在经济面临不确定增加的情况下,美联储每一次的经济预测之间差距很大,不排除在接下来6月中旬的预测中,美联储会再次比较明显地调整预测结果。

图1、美联储近1年以来对2022年美国经济核心指标预测的变化

数据来源:美联储各期经济预测。

从近期美国经济金融数据来看,美联储降通胀对通胀预期的引导起到了一定的作用。依据美联储圣路易斯分行提供的月度数据,今年3-4月份10年期保本国债隐含的通胀预期高达2.85%和2.88%,5月份下降至2.69%(截至5月27日),较4月份高点下降了0.2个百分点,基本接近2021年11月份的水平。5年期保本国债隐含的通胀预期从3月份高点3.41%下降至5月份的3.03%(截至5月27日),长期通胀预期开始下行。从10年期国债指数债券隐含的实际利率来看,从5月10日的高点0.34%下降至5月26日的0.13%,这也说明近期市场预期美国经济增长动能在下降。2020年3月23日是全球金融大动荡的底谷,实际利率开始转为负值,一直到今年4月29日才开始转正。美债收益率的下降是上周美股出现较大幅度反弹的重要原因。

从短期一些美国经济指标来看,个人支出强劲,但未来支出增长的边际动能会下降。依据BEA的数据,4月份个人可支配收入环比增长0.3%,个人消费支出环比增长0.9%,对应了个人储蓄率从3月份的5.0%进一步下降至4.4%。这个储蓄率水平比疫情前7%-8%的储蓄率已经大幅度下降。近期工资上涨幅度不及物价上涨幅度,美国经济中消费实际增长的边际动能会逐步下降。

从PCE支出价格指数来看,4月份PCE价格指数环比0.2%,其中货物支出价格指数环比下降0.2%,出现了首次负增长;而服务业价格指数环比增长0.5%,依然保持着比较强劲的需求,这与疫情的再次开放有直接的关系。美国物价水平应该进入了物价上涨动能切换阶段:由货物价格主导推动物价上涨让位于服务业价格主导推动物价上涨的阶段。

依据联储纽约分行的数据,截至5月21日的一周,周经济指数(WEI)进一步从上一周的4.22下降至3.52。5月份联储纽约分行制造业调查数据显示,制造业一般商业状况指数下跌36点,跌至-11.6,主要是新订单减少和出货量出现了疫情以来的最快下降。这是否是一次性扰动,还是趋势需要进一步观察。

从金融条件指数来看,今年已经发生了明显的快速收紧趋势。依据美联储芝加哥分行的数据,美国金融条件指数今年1月份大约-0.60,截至到5月份大约-0.23。但整个市场流动性依然极其充裕,近期纽约联储的逆回购规模基本在2万亿美元左右,金融条件的收紧主要是市场利率上涨所致。美联储会进一步持续收紧金融条件来提高融资成本,降低总需求及价格水平。

由于金融条件持续收紧,金融市场风险溢价补偿已经超过疫情前水平,这会引起风险资产价格持续调整。ICE BofA期权调整利差 (OASs) 过去1年差不多1%,从今年1月份开始上涨,目前大约维持在1.4%-1.5%。

利率上扬、流动性充裕,表明美国紧缩货币政策在金融市场上继续表现为利率与流动性管理分离的特征。未来随着继续加息和缩表规模的扩大,利率与流动性分离管理的货币政策会逐步减弱,逐步恢复到流动性与利率相互匹配的常态化货币政策。

至此,可以简单总结一下:中长期通胀预期下降说明美国通胀或许已经见顶,随着经济开放,服务业的价格将主导推动美国物价的上涨。美联储会进一步通过金融条件紧缩来抑制消费和信贷,降低物价水平,并使得货币政策逐步体现出流动性与利率相匹配的常态化货币政策。但由于物价呈现出明显的供给冲击特征,美联储应该不会为了降物价而使得经济紧缩到“滞”的水平,美联储对通胀的容忍度是比较高的。

美联储自己难以接受这个事实:拼到零利率无上限的宽松政策,大规模的财政赤字货币化,最后只换来了1-2年的增长,就进入了“滞胀”。可见,鲍威尔眼中的美国经济“软着陆”,意味着即使是瘦身版的“滞胀”也是美国宏观政策的失败。

京公网安备 11010802028547号

京公网安备 11010802028547号

购物车

购物车