2022-06-06 08:44

![]()

管涛/文

2020年新冠肺炎疫情暴发之初,国际货币基金组织(IMF)总结,疫情下市场主体面临流动性和偿付能力的压力,针对流动性问题可考虑低息贷款和还款支付延期等举措,解决偿付压力则需要政府补贴和直接转移支付。美联储主席鲍威尔也曾表示,美联储的贷款可以帮助借款人度过流动性危机,但随着经济复苏的时间拉长,流动性问题可能会演变成偿付能力问题。疫情下,有偿债能力的借款人可以从各项贷款计划中受益,但许多市场主体需要直接的财政支持而非难以偿还的贷款。

2022年,受疫情多发和俄乌冲突等超预期因素影响,中国经济遭遇新的下行压力,困难在某些方面和一定程度上比2020年疫情严重冲击时还大。4月29日,中央政治局会议强调疫情要防住、经济要稳住、发展要安全,提出加大宏观政策调节力度,抓紧谋划增量政策工具。5月23日,国务院常务会议部署六个方面33项措施,努力推动经济回归正常轨道。5月25日,国务院召开全国稳住经济大盘电视电话会议,指出当前正处于决定全年经济走势的关键节点,部署抓紧落实落细前述稳经济一揽子措施,保护中国经济韧性。5月31日,国务院专门就此印发通知,提出了具体政策措施及分工安排,要求确保及时落实到位。相信,随着这些措施落地生效,将有助于促进经济回归正轨。然而,为进一步巩固和提升稳增长的政策效果,笔者以为,还应谋划出台更多改善企业和住户偿付能力的增量政策措施。

新冠疫情以来中国民间居民和企业部门加杠杆较多

根据国际清算银行可比口径的统计数据,疫情大流行以来,中国宏观杠杆率上升相对2008年金融危机应对保持了相对克制。2020年初~2021年9月底,中国非金融部门杠杆率累计上升21.7个百分点,相当于G20(二十国集团)平均升幅的1.03倍;2008年金融危机爆发后的2009年初~2019年底,中国杠杆率累计上升124.1个百分点,相当于同期G20平均升幅3.16倍的水平(见表1)。

与上次危机相比,中国政府部门在这次疫情应对中更加慷慨。2020年初~2021年9月底,中国居民部门杠杆率上升6.1个百分点,贡献了同期宏观杠杆率升幅的28.1%,较2009年初~2019年底贡献率回落2.2个百分点;非金融企业部门杠杆率上升5.4个百分点,贡献率为24.9%,回落了20.4个百分点;政府部门杠杆率上升10.2个百分点,贡献率为47.0%,上升了22.6个百分点(见表1)。

不过,与其他主要经济体相比,中国居民部门在这次疫情应对中加杠杆程度相对较高而政府部门依然较低。2020年初~2021年9月底,中国居民部门杠杆率上升6.1个百分点,是主要经济体中升幅最高的,但政府部门杠杆率仅上升10.2个百分点,略低于G20平均上升11.2个百分点的水平,高于新兴经济体平均上升9.7个百分点,却低于发达经济体平均上升12.5个百分点。同期,中国宏观杠杆率的上升,政府部门贡献了47.0%,低于G20平均53.3%、发达经济体平均67.6%的水平,高于新兴经济体40.1%的水平(见表1)。

拉长时间看,2008年危机以来,中国民间部门加杠杆更多,而发达经济体则是民间特别是居民部门降杠杆、政府部门加杠杆。2009年初~2021年9月底,中国居民部门杠杆率上升43.2个百分点,贡献了同期宏观杠杆率升幅的29.8%;非金融企业部门杠杆率上升61.9个百分点,贡献率为42.5%;政府部门杠杆率上升40.3个百分点,贡献率为27.8%。同期,发达经济体居民部门杠杆率下降1.8个百分点,对宏观杠杆率上升为负贡献3.4%;非金融企业部门杠杆率上升9.9个百分点,贡献率为18.6%;政府部门杠杆率上升45.1个百分点,贡献率为84.8%(见表1)。

根据中国社科院编制的国家资产负债表数据,2009年初~2022年3月底,中国非金融部门宏观杠杆率累计上升127.0个百分点,其中,居民部门上升44.2个百分点,贡献了34.8%;非金融企业部门上升63.7个百分点,贡献了50.2%;政府部门上升19.1个百分点,仅贡献了15.0%(见图1)。其发展趋势与国际清算银行口径的数据基本一致。

宏观杠杆率是用债务存量比GDP流量,不具有完全的可比性。然而,即便用存量比存量,即从资产负债率来看,也不影响上述结论。根据社科院口径的最新数据,到2019年底,中国居民部门资产负债率较2008年底上升5.9个百分点,非金融企业部门上升5.7个百分点,而政府部门下降了2.4个百分点(见图2)。可以合理推测,2020年以来,相关部门资产负债率延续了这种发展态势。

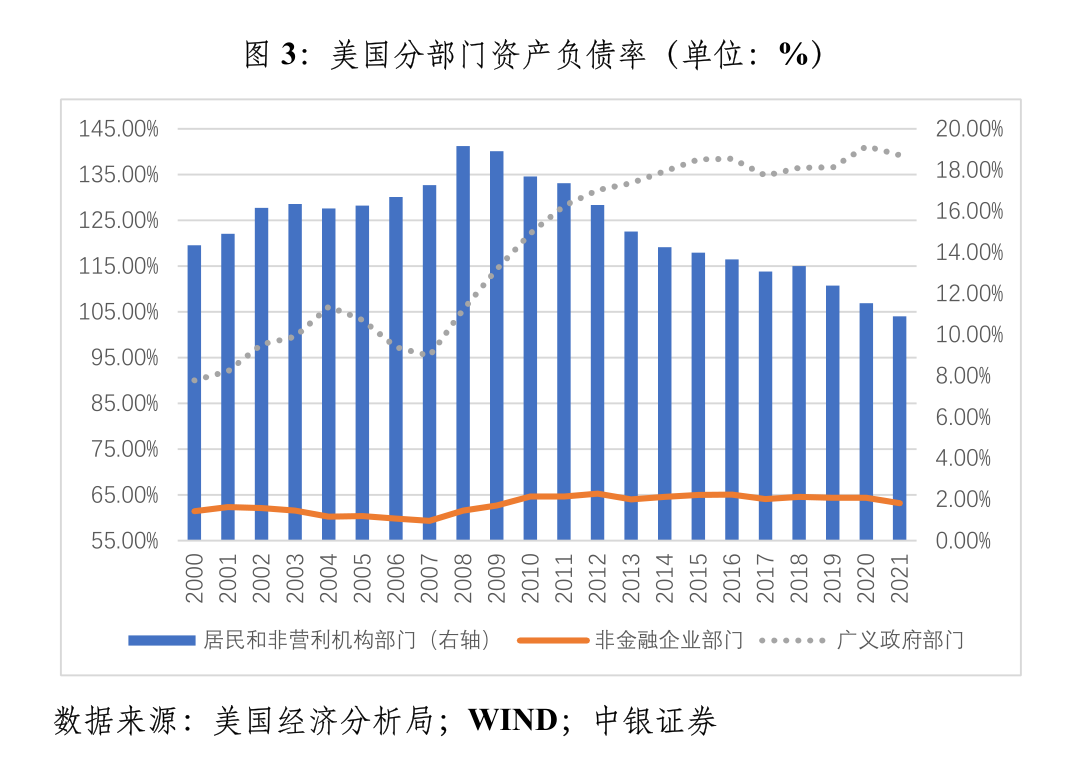

美国分部门的资产负债率变化与中国相反。根据美国经济分析局编制的国家资产负债表数据,2009年初~2021年底,美国居民和非营利机构部门资产负债率下降8.3个百分点,非金融企业部门上升1.6个百分点,而政府部门上升了33.7个百分点,其中2020年初~2021年底分别下降1.5、1.1和上升2.6个百分点(见图3)。

政策如何取长补短

2022年一季度,中国总体实现了经济平稳开局。但3月份以来,国内疫情反弹叠加俄乌冲突风险外溢、美联储加速紧缩,导致中国经济循环不畅,4月份就业、工业生产、用电货运等指标明显走低,市场主体特别是中小微企业、个体工商户生产经营困难增多。根据统计局发布的消费者信心指数及就业、收入、消费意愿等分项指数,到2022年3月,均跌至2020年7月以来新低(见图4)。3月底,城镇登记失业人数1102万人,较2020年3月底增长15%,城镇领取失业保险金人数266万人,仅占到登记失业人数的24%。

居民消费和投资意愿下降、储蓄倾向上升。央行城镇储户问卷调查结果显示,2020年一季度~2022年一季度,更多储蓄平均占比51.5%,较2015年一季度~2019年四季度均值高出8.1个百分点;更多投资平均占比24.9%,较2015年一季度~2019年四季度均值低7.8个百分点;更多消费平均占比23.6%,较2015年一季度~2019年四季度均值低0.2个百分点(见图5)。

其结果是居民缺乏借贷的意愿和能力。2015~2019年,居民户新增人民币贷款相当于当年新增人民币贷款的比重均值为45.1%,2020年降至40.1%,2021年降至39.7%;2022年前4个月进一步降至11.6%,其中2、4月份,居民户短期和中长期人民币贷款均负增长(见图6)。

世纪疫情和百年变局对国内企业也造成了巨大挑战。到2022年5月,制造业采购经理人指数(PMI)连续三个月低于50%,其中,小型企业PMI从2021年5月起就持续低于荣枯线;4月份,PMI中生产经营活动预期指数跌至2020年3月以来的新低,供货商配送时间指数低至37.2%,接近2020年2月时的历史低点32.1%(见图7)。

从所有制性质看,2021年前4个月,每百元资产实现的营业收入,国有企业两年复合平均累计同比增长1.1%,股份制企业下降0.6%,外商投资企业下降1.9%,私营企业下降3.3%;2022年前4个月,国有企业累计同比增长1.4%,股份制企业增长0.2%,外商投资企业下降6.7%,私营企业下降3.3%(见图8)。

到2022年4月底,私营企业和股份制企业资产负债率较2019年底分别上升了1.4和0.4个百分点,国有控股企业和外商投资企业分别回落了0.8和0.9个百分点(见图9)。其中,国有企业主要是根据2020~2022年国企改革三年行动方案,被动降杠杆或稳杠杆;外商投资企业则是因为盈利前景不明,主动降杠杆;私营企业和股份制企业则反映了疫情冲击造成的经营状况恶化,被动加杠杆。

综上,新冠疫情暴发以来,给市场主体和困难人群纾困,一直是中国宏观经济政策的重点。但现阶段出台的助企纾困措施以流动性支持政策为主,偿付能力支持政策较少。过去三年来国内外疫情扩散此起彼伏,市场不确定性增加,国内企业和住户现金流受损,这是当前市场不愿借、银行不敢贷的重要原因。从更长远来看,此种情形下,民间继续加杠杆,还可能侵蚀企业和家庭财务健康状况。这意味着未来企业和住户要用较长时间来修复其资产负债表,进而拖累疫后中国经济恢复进度。因此,当务之急,要贯彻落实6月1日国务院常务会议精神,各地方各部门加快稳经济一揽子政策措施落地生效,让市场主体和人民群众应知尽知、应享尽享。同时,还应该谋划出台更多帮助企业和家庭特别是受疫情冲击较大的中小微企业和困难人群改善现金流的超常规增量政策措施。

发达经济体虽然“直升机撒钱”酿成了高通胀的后果,但保护了民间部门的财务健康性。我们不是要完全复制西方“大水漫灌”的做法,但在这方面可以取长补短,多做一些。正常的政策空间是留着用不是攒着看的。国内经济正面临滑出合理区间的风险。我们当搁置争议,有非常之时行非常之事的勇气和担当。

(作者系中银证券全球首席经济学家)

京公网安备 11010802028547号

京公网安备 11010802028547号

购物车

购物车

订阅

订阅