2022-06-16 12:58

![]()

程实、徐婕/文 “古人今人若流水,共看明月皆如此。”历史从不简单的重复,但总是压着逻辑相似的韵脚。

超预期的宏观经济裂变总是会激发超常规的政策应对。6月16日,美联储FOMC会议加息75个基点落地,货币紧缩政策力度进一步加码,加息与缩表效应相互叠加,“沃尔克时刻”再度重现。

此前,美国5月CPI同比增幅超出市场预期,消费者信心意外羸弱,美国经济深陷“滞胀”困局,再通胀压力与实体经济复苏困难期、政治大选角力期以及地缘动荡敏感期等特殊状态相互叠加,超常规加速加息是“滞胀”格局超预期固化的必然结果。

我们预计,美联储今年全年加息300个基点左右。在“沃尔克时刻”的破窗效应与外溢冲击的相互作用下,全球政策当局短期仍需警惕加息缩表加快推进造成经济金融市场波动,长期则需侧重优化生产要素配置,提升全要素生产率,强化经济增长核心动能,唯有不拘一格、全力以赴,才能走出滞胀、行稳致远。

“沃尔克时刻”的确立:力度加码+量价齐行

上世纪70年代至80年代初,美国因为连续遭遇两次石油危机,导致布雷顿森林体系终结,经济陷入“滞胀”漩涡。时任美联储主席沃尔克采用超预期的加息政策,有效地遏制住了超预期的通胀状态。有效联邦基金利率从1979年7月的10.5%上升至1981年6月的19.1%,CPI同比增速在1980年3月达到14.8%的峰值,随后开始下降,1982年、1983年平均CPI同比增速分别为6.2%、3.2%。

今次,“沃尔克时刻”再度重现,美联储周四宣布加息75个基点落地。整体来看,本次会议传递了以下信息:

一是货币紧缩政策力度正在加大。美联储今年已经加息三次、共计150个基点,单次加息幅度进一步扩大、加息力度不断增加。尽管市场对美国经济转向衰退的预期普遍上升,但因为就业增长强劲和通胀新高,美联储仍将控制通胀作为首要任务,继续维持强势鹰派姿态,承诺让通胀回落到目标2%。

二是加息与缩表双管齐下,紧缩效应相互叠加。美联储6月1日如期启动被动缩表,本次加息与缩表实现重叠,价格工具与数量工具的复合影响开始显现。美联储会继续按原计划缩表,过渡期内(3个月)每月缩表475亿美元(300亿美元国债和175亿美元MBS),之后规模提升至每月950亿美元(600亿美元国债和350亿美元MBS),约占资产负债规模的1%,预计今年年内缩表规模将等于一次性加息25个基点。

三是“滞胀”状态进一步确立,充分前瞻与灵活应对并举。此次,美联储更新了对于美国经济增长、失业率以及通胀水平的预测,相比于3月的预测数据,经济增长下调1.1个百分点至1.7%,PCE通胀上调0.9个百分点至5.2%,反映出美联储对于美国经济“滞胀”状态进一步固化的判断。

针对通胀波动的高度不确定以及经济前景的不断变化,鲍威尔强调仍将给予市场充分的前瞻指引,尽可能避免平添不确定因素,同时也会对不断更新的通胀数据与经济数据及时作出反应,适时调整政策幅度。我们判断,美联储今年全年将加息300个基点左右,未来四次会议(7月、9月、11月和12月)可能会陆续加75个基点、25个基点、25个基点和25个基点,或是其他组合形式。

图1:美联储对于美国经济增长、失业率以及通胀水平的预测(%)

资料来源:FED以及我们的整理

“沃尔克时刻”的成因:二次通胀+三期叠加

再通胀叠加实体经济复苏困难期、政治大选角力期以及地缘动荡敏感期的特殊状态,大幅鹰派加息是“滞胀”格局超预期固化的必然结果。

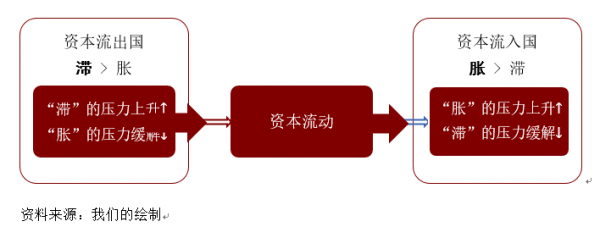

首先,美国经济面临“胀”的困局强于“滞”的压力。美国作为资本流入国,其通胀水平因为资本流动将受到来自国内与国际两方面的抬升,从而强化了“胀”的压力。同时,资本回流会对经济增长形成一定的支撑作用,进而缓解了“滞”的窘迫。相比之下,在美联储开始加息周期后,新兴市场等资本流出国将承受相对更大的经济下行压力。

其次,美国通胀水平并没有实质性回落,二次通胀得到印证。此前,美国5月CPI同比增长8.6%,再次突破新高,且高于市场预期的8.2%;核心CPI同比增长6%,高市场预期0.1个百分点。由于劳动参与意愿降低,加之私人部门定价能力抬升,使得企业薪资抬升的外溢效应显著扩大,美国通胀诱因已经开始从大宗商品价格推动向“薪资-价格”螺旋转变,劳动力市场供需不平衡加剧将抬升美国第二轮通胀预期上行。同时,美国一季度经济增长不及预期,实体经济复苏放缓。从需求侧看,在通胀高企的压力下,私人消费信心不断下滑,随着夏季能源使用高峰来临以及物价上涨短期尚未见顶,美国消费者信心恐难快速修复。从供给侧看,由于全球疫情反复以及供应链瓶颈,加之国内劳工市场紧张,供给短缺问题依然严重。

再者,美国11月中期选举或会对加息路径造成扰动。拜登政府执政近一年,根据RealClearPolitics数据其支持率已经从上任初期的55.5%下滑至38.9%,而且根据美国广播公司6月公布的调查显示,大多数受访者不满意拜登上任以来的经济政策,71%的受访者对拜登抑制通胀的努力感到不满意,半数以上受访者认为通胀和经济问题对于中期选举中选民的选择极其重要。由此可见,即使当前美国非农数据强劲,但快速攀升的物价水平仍是影响拜登支持率的重要因素。此外,地缘风险仍存在极大的不确定,不仅会直接影响有关大宗商品价格(主要是能源与粮食),推升全局性通胀,而且会激化贸易保护主义,恶化全球贸易环境,干扰全球产业链供应链畅通,提升贸易成本,进一步抬升通胀中枢。

图2:资本流出国与资本流入国的经济压力重心不同

“沃尔克时刻”的影响:破窗效应+外溢冲击

伴随着放缓的经济增长预期、高企的通胀预期、超常态的加息预期相互交织,“沃尔克时刻”昨日重现,将对全球经济金融造成深远影响。

货币紧缩政策由美国向欧元区蔓延,欧洲央行货币立场调整至中性水平,全球负利率时代也将终结。

我们预计,欧洲央行可能于7月加息,并于第三季度末结束负利率。

短期来看,仍需警惕加息缩表加速推进造成经济金融市场剧烈波动。一方面,新兴市场经济复苏进程受到波及。欧美通胀压力持续扩散,叠加地缘局势升温以及全球疫情反复,对新兴市场经济复苏造成复合冲击。同时,美联储紧缩步伐加速,一定程度上限制了新兴经济体的宏观政策空间,加大了其经济复苏的不确定性。另一方面,股债汇币市场可能出现共振。随着全球流动性拐点出现,市场风险偏好发生改变,高估值的风险资产可能被持续抛售,股票市场、债券市场、外汇市场和数字资产同时承压,近期快速变化的各类资产价格对此已有一定反应。

长期来看,伴随着“沃克尔时刻”的出现,全球利率整体进入回升期,超宽松货币环境助推经济增长的时代走向终结,经济发展将更多依赖全要素生产率的提升,政策端需侧重优化资源要素配置布局,更多地利用结构性政策促进实体经济可持续发展。

(作者程实为工银国际首席经济学家,徐婕为工银国际宏观分析师)

京公网安备 11010802028547号

京公网安备 11010802028547号

购物车

购物车

订阅

订阅