2022-09-29 08:34

![]()

王晋斌/文

加息美元和“事件”美元的共同作用,使得美元的强势超过了经济基本面的对照。地缘政治冲突事件频发过于放大了美元的避险属性,导致美元走势已经偏离了正常的轨道。按照美联储的预计,今年4季度还有激进加息。俄乌地缘政治冲突尚看不到冷却,而且有升级态势,同时新的地缘政治冲突风险也在加大,美元依靠加息和投资者避险情绪通过市场预期的“自我实现”机制不断强化,可能出现了强势“泡沫”。在这样的背景下,非美元货币出现贬值“超调”的概率增加,可能需要设定人民币兑美元贬值的容忍度,从而避免人民币兑美元出现贬值“超调”。

人民币汇率市场化改革取得了长足的进步,在全球化背景下,市场化是大国汇率的发展方向,在市场出现超过经济基本面的价格扰动时,汇率“超调”也会带来不合意的成本,需要合理对外汇市场进行调控。

美联储激进加息导致美元指数中经济体央行加息不及美联储,利差因素推高了美元;俄乌地缘政治冲突直接拖累欧洲经济,能源危机导致欧洲经济预期显著恶化;俄乌地缘政治冲突导致的避险情绪过分放大了美元的避险属性。这些因素共同导致了美元的强势。当下的强美元已经不仅是美联储加息因素所致,地缘政治冲突成为美元走强的重要推手。除了俄乌地缘政治冲突持续升级外,今年8月美国国会众议长佩洛西不顾中方强烈反对执意窜访中国台湾地区,导致台海形势紧张;再加上中东局势复杂性所致的风险,这意味着美元的强势包括了两个部分:加息美元+“事件”美元。这两者放在一起可能会带来美元强势“泡沫”,助推美元指数再创新高。

为了避免日元持续贬值,今年9月22日,日本央行自1998年以来首次采取干预汇市行动,选择了继续维持负利率(-0.1%),通过收益率曲线控制(YCC)实施极度宽松的货币政策(10年期国债收益率上限0.25%),日元汇率在日本央行干预下这几天控制在1美元兑145日元以内。这并不是说145就是日本央行的底线,但日本央行给出了一个明确的信号,不允许日元贬值失速。干预后的这几天也没有带来日元升值,说明日本央行的干预尚难以消除市场做空日元的动力。英国最近公布了半世纪以来最大的减税方案,在高通胀背景下,英国财政政策和货币政策背离。本来减税是好事,但引发英国市场股债汇市齐跌,市场预期英国出台的供给侧减税方案会加剧通胀,并大幅度增加政府债务,导致投资者认为债务不可持续,反而恶化了经济预期,导致英镑对美元出现了明显的下跌,逼近英镑美元平价(1英镑=1美元)。

日元和英镑兑美元汇率的近期走势表明,汇率一旦形成贬值趋势,要让市场相信政策有助于汇率稳定是存在一定难度的,往往需要持续或坚定的政策支持,并需要市场经过消化期的确认。

依据WIND的数据,截至今年9月27日,美元指数今年以来上涨了18.89%。SDR篮子中的货币贬值幅度来看,欧元贬值15.57%、日元贬值25.70%、英镑贬值20.70%,人民币是SDR篮子货币中贬值幅度最小的,也是在全球最重要的货币中贬值幅度最小的,今年以来贬值了12.32%(CFETS)。从美元指数中的货币来看,除了前面三种货币外,加元贬值8.56%、瑞郎贬值了8.74%。因此,从美元指数构成中的全球重要货币来看,人民币贬值幅度居中,今年以来的贬值幅度大于加元和瑞郎的贬值幅度。从历史上看,这一次美联储几乎是用最小的加息幅度换来了最大的上涨幅度,从3月初至今,美联储加息300个点,美元指数上涨了约18%。

从今年人民币贬值的时点来看,从今年3月初开始贬值,3月初也是美联储加息预期正式形成的时点。从3月到9月共计7个月的时间,人民币贬值了大约13.5%,应该说这是一个比较快速的贬值。

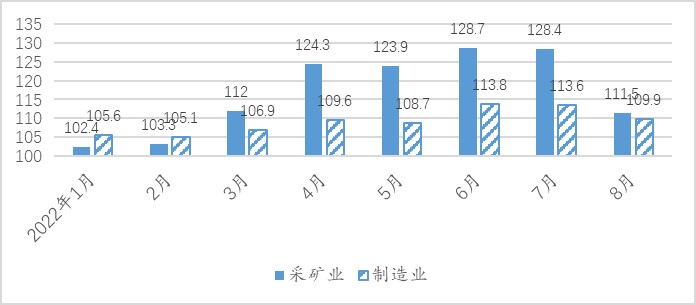

人民币是维持一篮子货币稳定的,从一篮子货币稳定的情况来看,结果是相当好的。今年以来CFETS基本稳定,但由于重要贸易伙伴的货币汇率贬值幅度超过人民币贬值幅度,导致人民币贬值无法传递到贸易汇率,人民币出现了金融汇率较大幅度贬值,但贸易汇率基本稳定的结果,人民币兑美元的金融汇率和贸易汇率出现了明显的分离。从资本流动来说,股市和债市存在一定的资金流出,外汇储备也出现了一定的减少,相对于1月底,8月底外汇储备减少了1667.5亿美元。人民币贬值对进口通胀来说,还是比较明显的。图1显示了今年前8个月采矿业和制造业的进口价格指数,可以看出从3月份开始进口价格指数同比涨幅有明显的扩大。由于无法区分国外物价上涨部分和人民币贬值部分,但从直观上可以看出汇率贬值对进口物价的影响是显著的。尤其是今年6月中旬以来国际油价出现了明显下跌,3-4月份以来金属价格也是下跌的,但采矿业的进口价格指数同比涨幅在3月份以来是扩大的,汇率贬值对进口价格指数上升的作用是显著的。

图1、今年1-8月采矿业和制造业进口价格指数(上年同期=100)

数据来源:中国海关。

人民币较大幅度的贬值一方面释放了中外利差压力等因素所致的风险,另一方面也带来进口通胀,引起部分资金外流和风险资产价格下跌,但整体上风险可控。

央行宣布从2022年9月15日起,下调金融机构外汇存款准备金率2个百分点,外汇存款准备金率由8%下调至6%,释放外汇流动性。中国人民银行决定自2022年9月28日起,将远期售汇业务的外汇风险准备金率从0上调至20%,调节远期外汇需求,抑制货币投机需求,加强宏观审慎管理以稳定外汇市场预期。

考虑到欧洲经济预期的很不乐观和日本央行坚持宽松,以及俄乌地缘政治冲突的演变存在重大不确定性,加息美元和“事件”美元的共同作用可能会导致美元指数存在持续创阶段性新高的可能,这会导致人民币汇率进一步承压。美元依靠加息和投资者避险情绪通过市场预期的“自我实现”机制不断强化,可能会出现强势“泡沫”。在这样的背景下,非美元货币出现贬值“超调”的概率增加,可能需要设定人民币兑美元贬值的容忍度,从而避免人民币兑美元出现贬值“超调”。

京公网安备 11010802028547号

京公网安备 11010802028547号

购物车

购物车