2022-10-12 14:47

![]()

疫情以来,中国出口表现出巨大的韧性,屡次超出市场预期,是支撑中国经济复苏的重要力量。进入2022年,海外需求开始回落,但我国出口份额保持高位,出口产品、地区有何特点?展望四季度,在总量承压的情况下,我国出口会呈现哪些结构性变化?

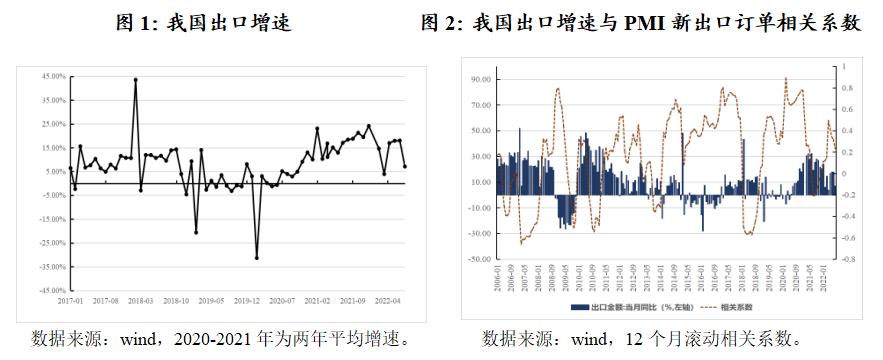

2022年1-7月,我国出口依旧保持韧性。8月份出口增速7.1%(以美元计),较前两月明显回落。总结今年以来我国出口呈现出的一些结构性特点,将有利于对后续出口走势进行研判。

特点一:受发达经济体进入加息周期影响,我国面临的外部需求已经回落

2022年,为应对严峻的通胀压力,海外各经济体纷纷加息,全球经济下行压力增大,外需明显回落。多家国际机构连续示警全球经济将陷入衰退,2021年10月以来IMF已经4次下调全球经济增长预期;WTO下调2023年全球经济增速1个百分点,WTO最新的报告显示,7月全球货物贸易晴雨表指数已经低于近期的商品贸易趋势线,二季度全球贸易同比增速进一步放缓,并将2023年全球货物贸易增速预期下调至1%。2022年8月,摩根大通全球制造业和服务业PMI指数分别为50.3%和49.2%,分别较年内高点回落3.4和4.8个百分点,增长形势明显恶化。外需承压背景下,我国出口增速明显低于去年。

9月份PMI新出口订单指数为47%,较前值回落1.1个百分点。根据当前PMI新出口订单与出口增速相关系数仍处于0.2以上,预计9月出口增速将在7.1%基础上继续回落。

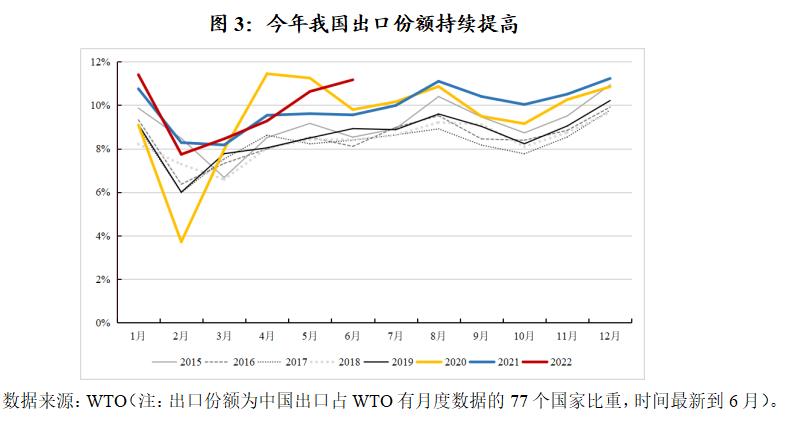

特点二:我国出口份额持续上升,依旧保持竞争力

通过计算WTO最新公布的77个全球主要国家的出口数据,2022年上半年中国出口占全球(共77个,已经包含世界主要国家)份额比重基本稳定,平均值接近9.8%,高于历年同期均值。6月出口份额上升至11.17%,达到近8年同期新高,比21年同期高1.6个百分点,比19年同期高2.2个百分点。在欧洲制造业产业链大转移背景下,预计我国份额的提升能够有效对冲全球总需求回落的影响,对我出口形成支撑。

特点三:原材料和中间品出口依旧保持韧性,汽车出口拉动效应明显

从占比看,今年以来原材料和中间品出口占比持续上升,从21年底的19.8%上升至今年8月的22%,尽管近两月有所回落,但依旧保持在22%以上水平。自08年金融危机后,我国原材料和中间品出口占比就已经稳超消费品占比,直到2021年消费品占比一度追平原材料和中间品,但今年以来原材料和中间品再度反超。值得关注的是,我国资本品占比自2019年来持续下降,目前已降至60%以下。

从增速看,2021年全球疫情缓解、需求反弹带动消费品和资本品保持高速增长,但2020年以及今年以来原材料和中间品增速持续领先于资本品和消费品,且增速差还在不断扩大。值得关注的是,今年以来原材料和中间品增速持续高于出口增速(累计同比),而资本品和消费品则持续低于出口增速。这表明以部分能源、钢铝铜等生产资料为主的原材料和中间品对我国出口拉动效应明显,当前俄乌冲突加剧、欧洲能源短缺情况下,预计四季度原材料和中间品出口依旧保持韧性。

尽管消费品出口在外需回落影响下有所走弱,但汽车出口,特别是新能源汽车成为拉动出口的重要力量。今年1-8月我国汽车出口191万辆,同比增长47.5%,新能源汽车出口34万辆,同比增长97.4%;汽车出口金额1002亿美元,同比增长24.1%,占我国出口比重达到4.2%,比去年同期高0.85个百分点。

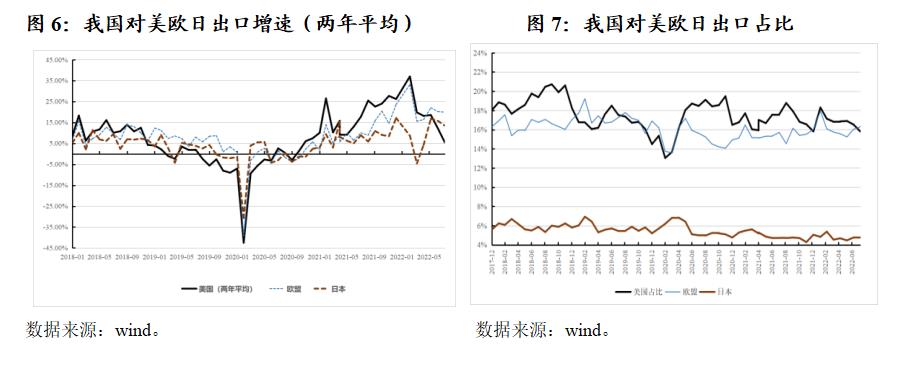

特点四:对欧盟出口呈现不一样的结构特征,占比持续上升,其中原材料和中间品增长最快

长期以来,美欧日都是我国重要出口目的地,三者合计占我国出口比重超35%。今年二季度以来,我国对美出口增速及占比均出现下滑,对欧盟出口增速则大幅回升,并且8月份对欧盟出口占比超过美国成为我国第一出口目的地。从出口产品看,一是今年以来对欧盟原材料和中间品出口增速持续高于资本品、消费品,并且消费品增速持续下滑。二是我国对欧盟出口原材料和中间品占比远超消费品,并且今年以来持续高出10%以上,8月份原材料和中间品占比为33.2%,高出消费品占比12%以上。

基于以上四个特点,不难发现今年以来我国出口面临的主要逻辑是:外需回落总量承压,但对部分产品和地区出口呈现出新的变化,对我国出口份额形成支撑。如原材料和中间品出口保持韧性,对欧盟出口持续高于对其他地区出口增速等。这条逻辑的背后是疫情以来全球产业链深度调整以及俄乌冲突加剧了部分经济体供给能力的差距。一方面,2020年以来我国凭借出口全产业链优势,抓住全球贸易格局调整机遇,使得出口份额及增速均上一个台阶,今年即使面对外需承压,出口份额依旧保持竞争力。另一方面,俄罗斯是世界主要能源和矿产供给国,并且欧洲对其能源依赖度极大。俄乌冲突加剧了全球部分原材料的供需失衡,并且给欧洲带来了严峻的能源供给挑战,面对高昂的能源价格,欧洲只能从中国进口更多较便宜的原材料和中间品,这种情况已经在我国对欧盟出口钢铜铝材矿产等方面有所体现。

展望后续,我国出口更可能在总量压力下表现出明显的结构性特征。一方面,外需回落会降低所有产品的需求,特别是资本品和消费品,但我国完备的供应链体系将对部分生产受损的经济体形成替代,出口份额依旧是推动出口扩张的主要力量。另一方面,俄乌情况持续恶化,欧洲面临的能源短缺愈发严重,生产成本居高不下,其原材料和中间品的生产领域依旧存在供需缺口,并且仅靠加息抑制需求很难让这个供需缺口完全收敛,这将给我国原材料和中间品出口带来结构性机会。

(执笔人:肖健一)

京公网安备 11010802028547号

京公网安备 11010802028547号

购物车

购物车