2022-11-26 09:56

![]()

核心观点

当前,世界正面临百年未有之大变局,经济全球化屡遭波折,俄乌冲突持续及外溢影响不断扩大,多个经济体通胀压力持续升高,新冠疫情仍在反复,全球经济下行压力长期存在。国际货币基金组织(IMF)10月11日发布最新一期《世界经济展望》报告,认为全球经济“最糟糕的时候”还没有到来,2023年将出现大范围增长放缓。

经济增长理论与各国发展经验都表明,伴随着一个国家经济体量的持续增长与技术水平不断接近世界前沿,其经济增速会趋缓。事实上,近年来中国经济增速已经进入换挡期,2012—2021年中国 GDP 增速均值为6.7%,明显低于1978—2011年10%的平均水平。其中2020年、2021年GDP平均增速为5.2%,2022年前三季度GDP累计增速为3%。

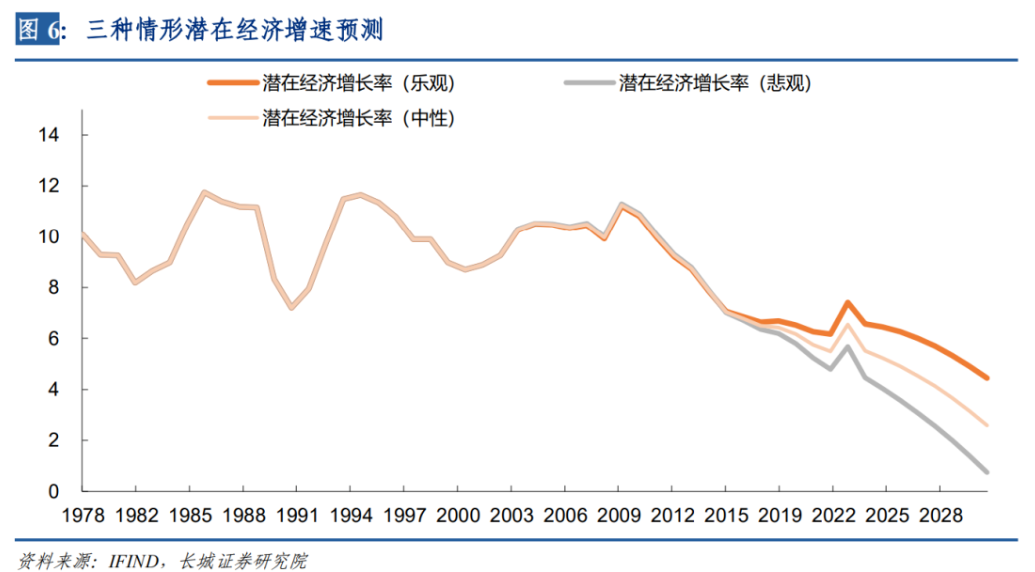

我们在本文尝试测算了我国2022-2030年的潜在经济增速,中性情形下,2021—2025年间,潜在经济增长率可能下降到5.5%左右,2026-2030年潜在经济增速可能进一步下降。但是需要强调的是,潜在增长率只是未来经济增长的一种可能性,实际经济增速围绕经济潜在增速上下波动。一方面,潜在增长率的实现取决于经济中各类主体在政策激励下的行为决策。另一方面,如果未来一些条件发生变化,潜在增长率也可能随之改变。因而,经济增长本质上是人类经济活动的一种反映和结果,要认识到通过恰当的改革开放创新举措来理顺激励机制、优化资源配置可能在一定程度上提高潜在增长率。

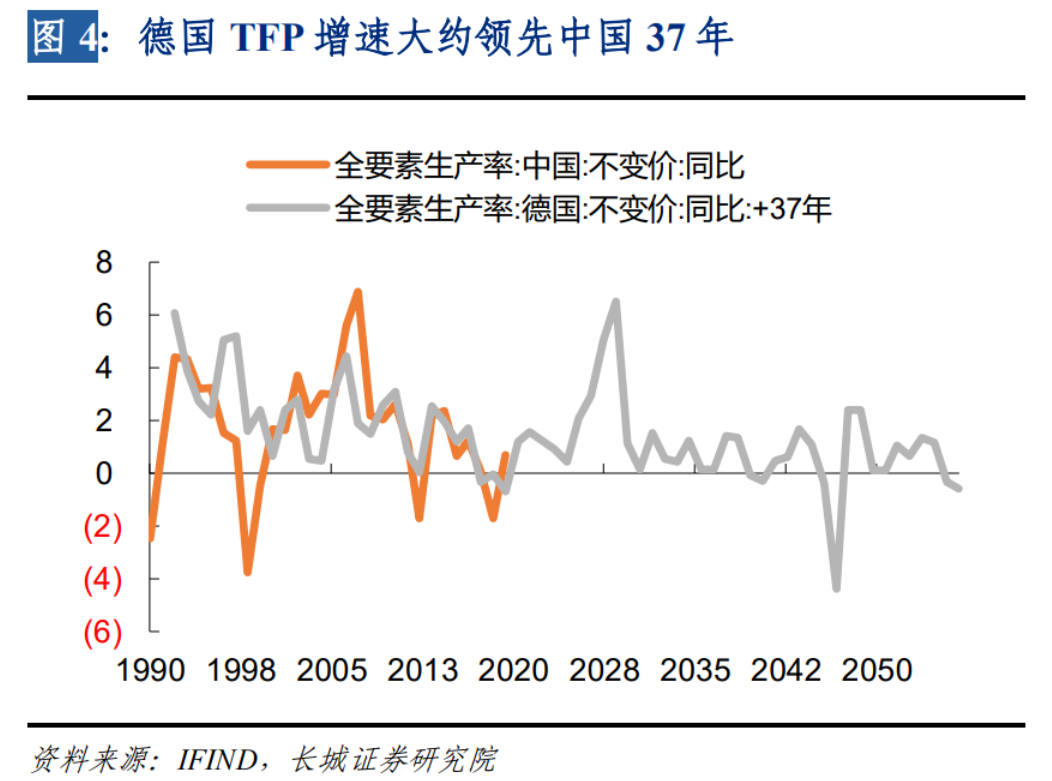

我们从年初就反复提到《破旧立新,储粮过冬》,所谓的“破旧立新”就是改革。当前中国经济转型进入关键时期,面临着从粗放到精细,从债务推动到技术推动的重大转变。这就势必要求TFP增速维持较高水平。反观过去几年我国TFP一直处于相对较低速度。中国当前人均GDP和TFP增速大约处于德国37年前的水平,我们认为德国是中国发展的榜样之一,应该通过加速改革,促使国内TFP增速向德国等发达国家靠拢。

值得一提的是,经过多年的高速发展,我国经济总量已经位列世界第二。由于基数的增大以及发展方式转型,长期保持GDP较高增长可能不会是常态。我国经济将由高速增长阶段转向高质量发展阶段:从关注经济规模和增长过程,转向关注增长的结果和增长的效益;从片面重视高增长产业,转向关注产业协同发展、构建现代化产业体系;从关注经济增长的要素投入,转向关注要素生产率的提升和要素优化配置;从关注GDP,转向关注以人民为中心的各项制度安排和城乡区域之间的协调发展。由此可见,我们要的高质量发展是更充分更均衡的发展,并需在更高水平上实现供给和需求的动态平衡。

1

引言

当前,世界正面临百年未有之大变局,经济全球化屡遭波折,俄乌冲突持续及外溢影响不断扩大,多个经济体通胀压力持续升高,新冠疫情仍在反复,全球经济下行压力长期存在。国际货币基金组织(IMF)10月11日发布最新一期《世界经济展望》报告,认为全球经济“最糟糕的时候”还没有到来,2023年将出现大范围增长放缓。

经济增长理论与各国发展经验都表明,伴随着一个国家经济体量的持续增长与技术水平不断接近世界前沿,其经济增速会趋缓。事实上,近年来中国经济增速已经进入换挡期,2012—2021年中国GDP增速均值为6.7%,明显低于1978—2011年10%的平均水平。其中2020年、2021年GDP平均增速为5.2%,2022年前三季度GDP累计增速为3%。

习近平在二十大报告中强调,从现在起,中国共产党的中心任务就是团结带领全国各族人民全面建成社会主义现代化强国、实现第二个百年奋斗目标,以中国式现代化全面推进中华民族伟大复兴。刘哲希、陈彦斌在《“十四五”时期中国经济潜在增速测算》中提到,中国要到2035年基本实现社会主义现代化,那么2020—2035年年均 GDP 实际增速要保持在4.8%左右,“十四五”时期中国经济增速至少要在 5%以上,理想情况下应保持在 5.5%左右。“十四五”初期的两年,受多方面外部因素影响,我国经济增速整体来看并不理想,那么测算未来潜在经济增速越发凸显出重要性。

如冯明等在《中国经济中长期潜在增长率研究:进展、共识和分歧》中提到的,从短期来看,潜在增长率水平直接影响到对产出缺口和宏观经济景气冷热度的判断,进而影响着财政货币等逆周期调节政策的定调和力度把握。更重要的是,从中长期来看,潜在增长率关系到对“十四五”规划、第二个“百年目标”等国家发展战略规划的研判部署,以及社会保障体系改革、城市结构与乡村治理、交通电力基础设施投资、人口生育政策等一系列公共政策的统筹制定。因此下文我们尝试对中国2022-2030年潜在经济增速进行预测。

2

模型构建与估算步骤

我们利用柯布 - 道格拉斯生产函数对中国潜在经济增长率进行估算和预测。生产函数形式如公式(1)所示,Yt 为 t 时期地区生产总值,Kt 为 t时期的资本存量,Lt 为 t 时期的劳动力投入,A 代表了技术水平,即全要素生产率。α 为资本的产出弹性,β 为劳动力的产出弹性。

公式(1)两边取对数可得公式(2),

通常假设α+β=1,即规模收益不变,则有

具体潜在经济增速的估算步骤如下:

首先,利用生产函数方程进行回归估计,得出α、β(即1-α)的参数值,也就是资本、劳动产出弹性。然后利用GDP增速、资本投入增速、劳动力投入增速及资本和劳动的产出弹性,根据公式(4)计算得出全要素增长率。

其次,使用 HP 滤波法计算劳动、全要素生产率的趋势增长率,根据(2)式以及 α的估计值,计算得出潜在经济增长率。

再次,通过回归等方式估算出未来资本存量和劳动力投入,判断估计全要素生产率增速,并利用α、β参数,计算得出潜在经济增长率。

3

数据选择和处理

我们主要参考马晓玲、蒙卫华《“十四五”时期广东潜在经济增长率研究》以及刘希哲、陈彦斌《“十四五”时期中国经济潜在增速测算》中的数据处理方法。选用 1978—2021年为本模型的样本区间,样本数据来源于同花顺数据库以及国家统计局。

产出(Y)代表实际 GDP,是以1978年为基期,选用《中国统计年鉴》公布的不变价GDP数据,并由统计局公布的不变价GDP同比值倒推得到。

资本存量(K)代表资本投入,是以1978年为基期,通过永续盘存法计算而来。参考张军、吴桂英等人(2004)关于计算资本投入的公式,即Kt=It/Pt +(1-δt )Kt-1,其中,Kt为t时期实际资本存量,Kt-1为t-1期实际资本存量,δt 为t期的固定资产折旧率,Pt为t期的固定资本价格指数,It为t期的名义投资。

关于名义投资 It,使用固定资本形成总额的数据。关于固定资产折旧率 δt,孙辉、支大林和李宏瑾(2010)等人选取的折旧率为6%;张军(2004)等人计算得到折旧率为9.6%;刘哲希、陈彦斌(2020)对资本折旧率采取分段设定的方式,1978—1990年设定资本折旧率为 5%,1991—2007年设定为 6%,2008—2019年设定为 7%。我们综合考虑,最终选取折旧率为5%。

关于固定资本价格指数Pt,1990年之前的数据根据《中国国内生产总值核算历史资料:1952—2004》中固定资本形成总额和固定资本形成总额指数,测算得到所隐含的固定资产投资价格指数;1990年-2019年的数据源于2019 年的《中国统计年鉴》,2019-2021年的数据由PPI生产资料回归测算。关于基期资本存量,参考张军等人(2004)的研究,将全国1978年我国资本存量确定为6267亿元。

劳动力投入(L)使用年末从业人员数。就劳动力投入数量而言,国际上一般以劳动时间来衡量。但由于我国在此方面缺乏统计资料,国内大多专家学者用全社会就业人员数代替劳动时间。本指标参照李小平(2004)等做法选取从业人员数代替劳动力存量。

4

未来8年潜在经济增长率的预测

4.1 资本、劳动产出弹性和全要素生产率增长率的估计

在建立回归方程前,我们对方程变量实际产出、资本存量和劳动力投入进行协整检验,结果表明,ln(Y)、ln(K)、ln(L)都是一阶单整,并通过了协整关系检验。建立方程可以避免伪回归,因此该方程的回归估计是有意义。

按照方程(4)进行回归,得出如下结果:

回归结果表明,方程拟合优度很高,且通过了F检验和DW检验,常数项和各解释变量均通过显著性检验。因此得出我国资本的产出弹性α为0.81,劳动力的产出弹性β为0.19。

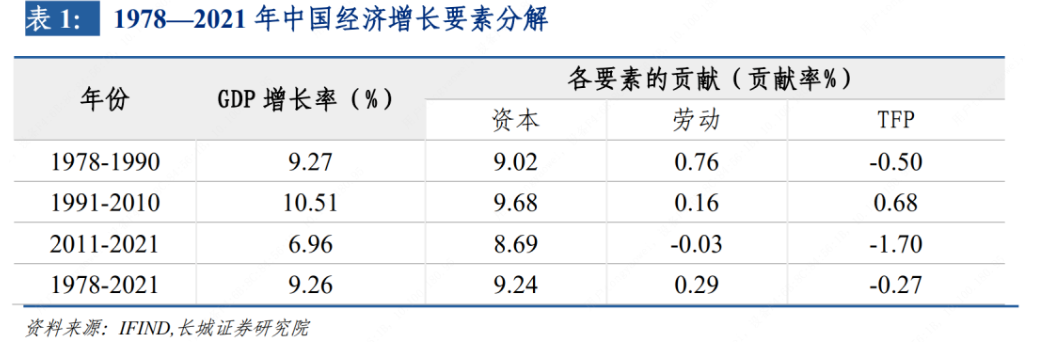

接下来,利用公式(5)计算全要素生产率(TFP)。TFP包括技术进步、资源配置效率、产业结构调整、规模效益的变化、生产组织与管理水平提高、经济政治体制改革、制度变迁、教育进步和各项改革等,是扣除了资本投入和劳动力投入贡献以后上述其它能推动经济增长的贡献总和。在利用生产函数方法测算全要素生产率时,假设规模收益不变和希克斯中性,此时全要素生产率增长就等于技术进步率。具体计算结果见表1,计算结果表明,1978年至今,资本积累一直是经济增长的主要贡献力量,其贡献率远远超过劳动力投入和TFP的贡献率。

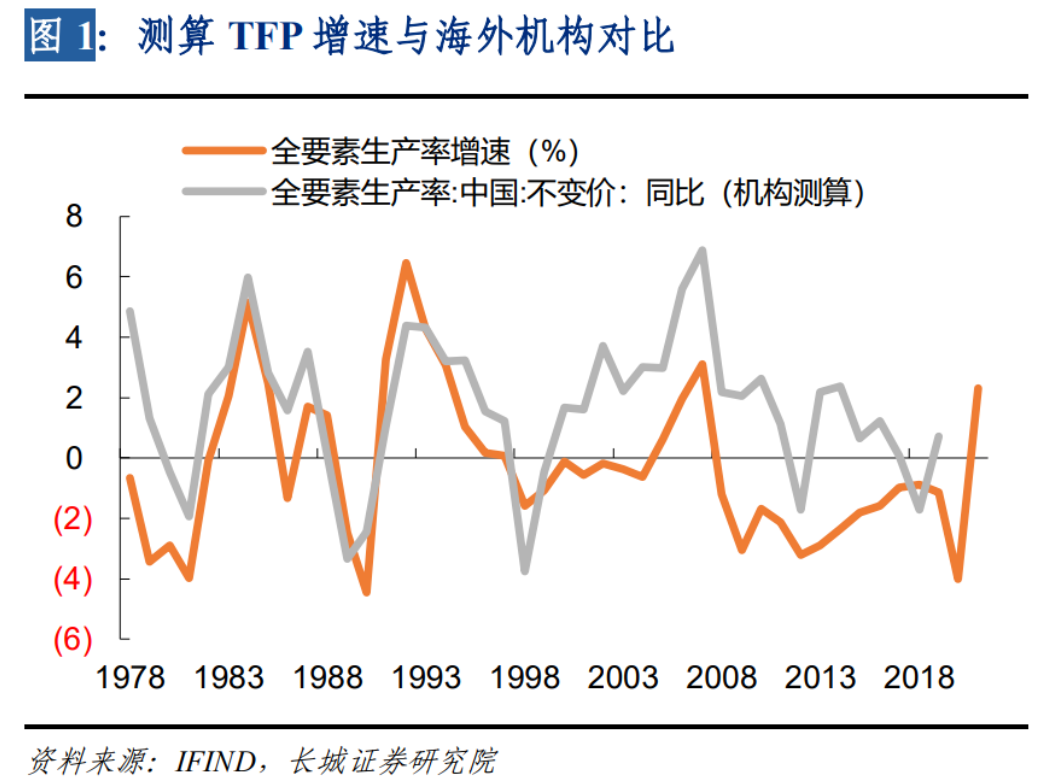

我们测算出的TFP增长率与荷兰格罗宁根大学所测算的中国全要素生产率同比走势大部分时间是一致的,不过2010年至今两者出现较大差别,我们认为这可能与模型构建、数据处理等多方面因素有关。不过我们测算的TFP增长率与统计局公布的国家全员劳动生产率同比走势明显一致,这一定程度上可以支持我们的计算方法。

4.2 1978—2021年潜在经济增长率和产出缺口测算

参照吴国培等(2015)观点,实际资本存量本来就代表了资本投入的潜在水平,因此本文只需对劳动力投入增长率和TFP增长率利用HP滤波法(lambda赋值100)进行估算,得出趋势劳动力投入增长率和TFP增长率。最后将结果代入公式(2)即得出中国潜在经济增长率,结果见图1。吴国培等(2015)提到产出缺口为实际产出与潜在产出之差,产出缺口比率为产出缺口占潜在产出的比重。本文我们用潜在与实际GDP增长率的差额简单代替产出缺口。

从图中可以看出,1978—2011年,我国潜在GDP增长率基本处于较高水平,2012年以来,潜在增速逐渐下降,而实际GDP增长率基本在潜在GDP增长率上下浮动,实际增长率与潜在增长率的缺口可清晰反映出我国经济周期性波动的变化,与我国宏观经济的经验较为吻合。1978年-20010年,实际经济增长率与潜在增长率差别较大,产出缺口在1980年代初期、1990-1991年等时期较为明显。2011年至今,实际经济增长率与潜在增长率同步放缓,产出缺口逐渐缩小。这可能表明该阶段实际经济增长率呈现出的特征,主要由潜在经济增长率下降引致,因此实际经济增长率下降不是周期性的,而是一种长期趋势。

4.3 2022-2030年潜在经济增长率测算

在进行潜在产出测算时,我们假定国际环境没有发生大的变化,国内通货膨胀在正常区间波动,资本、劳动得到充分利用,社会达到长期供需平衡,从而测算出潜在的最大产出。

1. 资本存量增速预测

观察历史数据,资本存量K的增长有较明显的趋势性,我们通过建立多项式,找出资本存量K与时间t的关系,

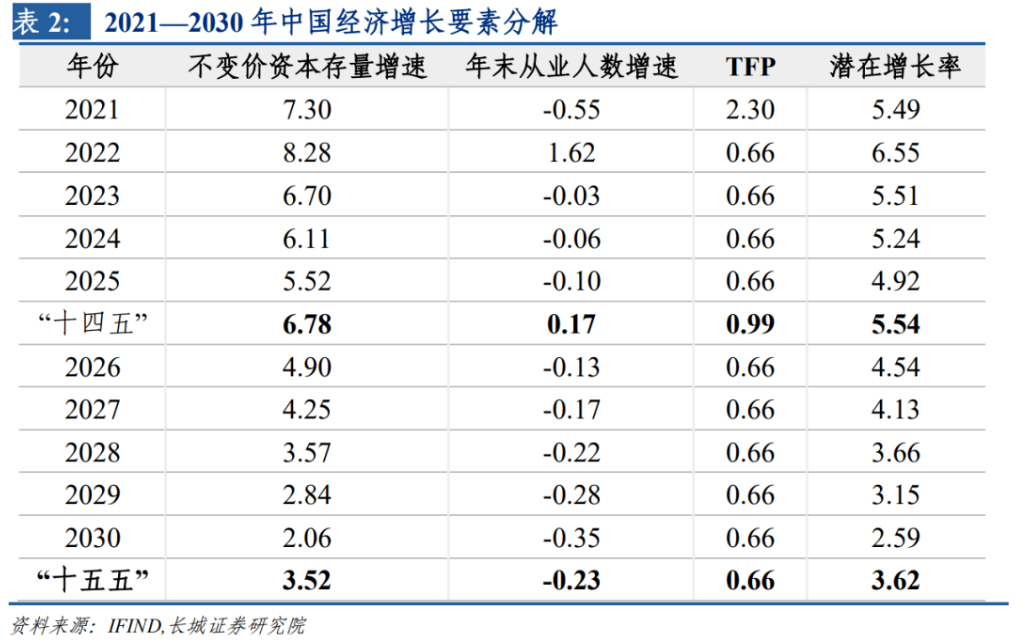

模型R方大于0.999。其中t为1978年以来的时间期数,1978年t=1。以此公式预测2022-2030年资本存量及其增速,详见表2。

2. 劳动力投入增速预测

在供给方面,劳动年龄人口是未来就业的约束条件,因此可以在劳动年龄人口与就业人数之间建立模型。1978—2021年全国劳动年龄人口数(GD)与就业人数(JY)可建立模型如下:JY=0.429*GD+33501.5。关于全国劳动年龄人口数,我们参照国际经济合作与发展组织(OECD)对2022—2030年中国 15~64岁人口的预测数据,再结合上文劳动年龄人口与就业人数之间的关系,可预测全国2022年-2030年就业人数。

3. 全要素生产率增速预测

根据前文测算,1978—2021年中国TFP年均增长率为-0.27%。其中,1978—1990年平均增速为-0.5%,1991—2010年平均增速为0.68%,2011-2015年平均增速为-2.48%,2016-2021年年均增速为-1.05%。“十三五”时期增速回落程度较“十二五”时期要小。

对于2022年-2030年TFP的增长率,我们从三种情形进行假设。(1)我们认为德国是我国经济发展学习的榜样。德国人均GDP大约领先中国37年,我国未来的发展可以继续参考德国的道路,比如全要素生产率。乐观情形下,中国全要素生产率可以保持德国1985年之后的平均生产率增速;(2)悲观情形下,国内全要素生产率保持过去五年的增速。(3)中性情形下,TFP增速可能是前两者的简单平均。最终我们选择根据中性可能预测未来潜在经济增长率。

4. 2022—2030年潜在经济增长率预测

根据上述各指标预测值及α、β的估计值,计算得出2022—2030年潜在经济增长率,见表2。

2022—2030年,长期以来形成的资本拉动经济增长模式短时间难以改变,资本存量增长将仍是经济增长的重要贡献力量;关于劳动力投入增长,整体全国劳动人口数量增速放缓趋势仍将主导。虽然二孩政策全面放开,但在没有转化为实际劳动力前,劳动力增长对经济增长的贡献会持续减弱。中性预测显示,2021—2025 年间,潜在经济增长率可能下降到 5.5%左右,2026-2030年潜在经济增速可能进一步降至3.6%左右。

5

小结

我们在上文尝试测算了我国2022-2030年的潜在经济增速,但是需要强调的是,潜在增长率只是未来经济增长的一种可能性,实际经济增速围绕经济潜在增速上下波动。一方面,潜在增长率的实现取决于经济中各类主体在政策激励下的行为决策。另一方面,如果未来一些条件发生变化,潜在增长率也可能随之改变。因而,经济增长本质上是人类经济活动的一种反映和结果,要认识到通过恰当的改革开放创新举措来理顺激励机制、优化资源配置可能在一定程度上提高潜在增长率。

我们从年初就反复提到《破旧立新,储粮过冬》,所谓的“破旧立新”就是改革。当前中国经济转型进入关键时期,面临着从粗放到精细,从债务推动到技术推动的重大转变。这就势必要求TFP增速维持较高水平。反观过去几年我国TFP一直处于相对较低速度。中国当前人均GDP和TFP增速大约处于德国37年前的水平,我们认为德国是中国发展的榜样之一,应该通过加速改革,促使国内TFP增速向德国等发达国家靠拢。

风险提示

国内宏观经济政策不及预期;潜在经济增速测算可能存在误差;潜在经济增速测算可能存在误差;未来经济潜在增速的测算存在较多假设变量,假设变量可能与实际数值不符的风险;降息降准不及预期;财政政策超预期;新冠疫情再次爆发。

参考文献:

[1]王满仓,吴登凯.中国经济高质量发展的潜在增长率研究[J].西安财经大学学报,2021,34(01):19-27.DOI:10.19331/j.cnki.jxufe.20210114.003.

[2]刘哲希,陈彦斌.“十四五”时期中国经济潜在增速测算——兼论跨越“中等收入陷阱”[J].改革,2020(10):33-49.

[3]冯明.中国经济中长期潜在增长率研究:进展、共识和分歧[J].财经智库,2020,5(05):29-57+140-141.

[4]马晓玲,蒙卫华.“十四五”时期广东潜在经济增长率研究——基于生产函数法的预测[J].广东经济,2019(07):72-77.

[5]吴国培,王伟斌,张习宁.新常态下的中国经济增长潜力分析[J].金融研究,2015(08):46-63.

[6]孙辉,支大林,李宏瑾.对中国各省资本存量的估计及典型性事实:1978~2008[J].广东金融学院学报,2010,25(03):103-116+129.

[7]张军,吴桂英,张吉鹏.中国省际物质资本存量估算:1952—2000[J].经济研究,2004(10):35-44.

[8]国家统计局国民经济核算司. 中国国内生产总值核算历史资料:1952-2004[M].北京:中国统计局出版社,2007.3

本文来源:蒋飞宏观研究,相关测算数据可在其后台发送关键词”潜在增速“获取

京公网安备 11010802028547号

京公网安备 11010802028547号

购物车

购物车