2022-12-03 09:39

![]()

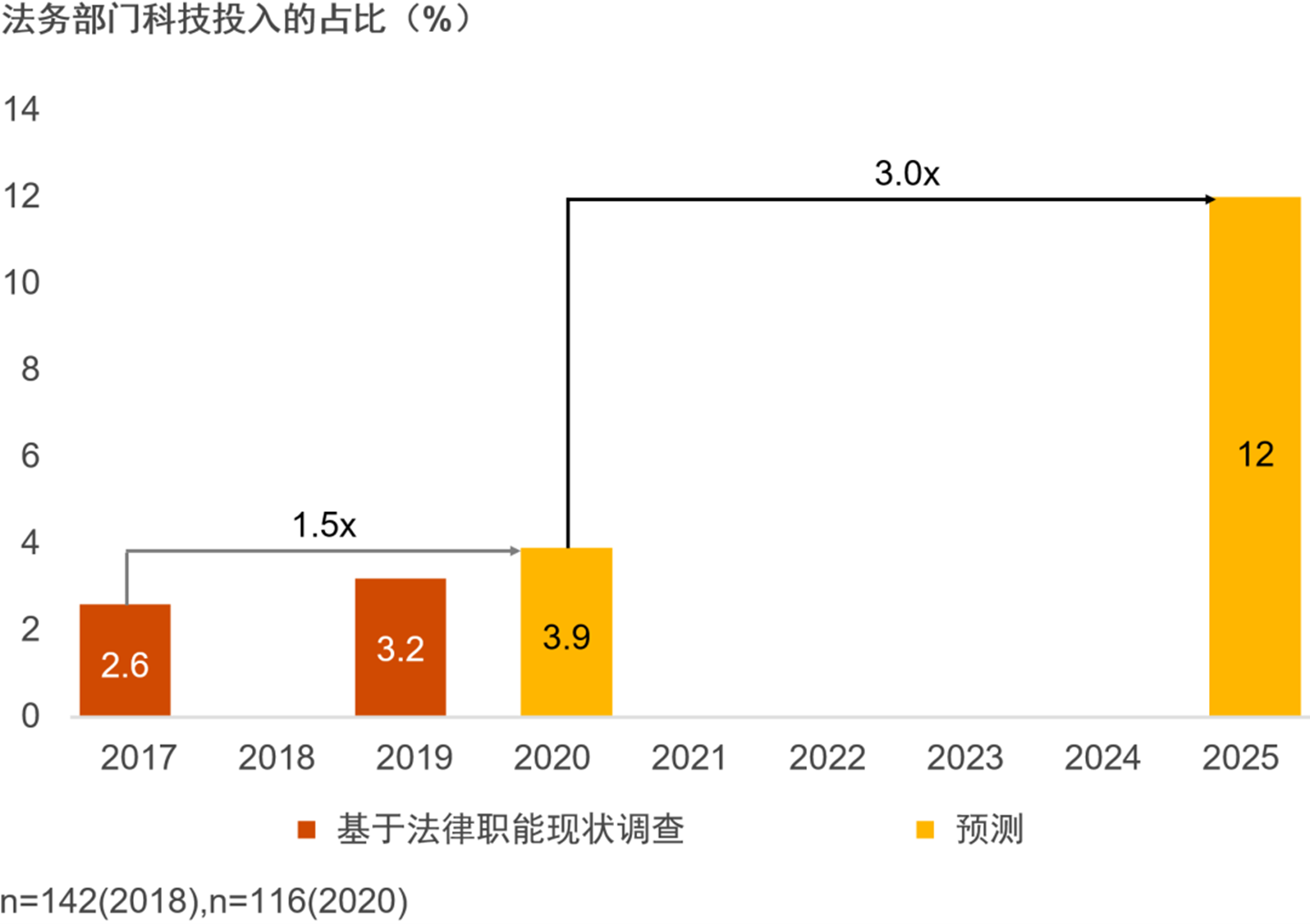

企业法务数字化投入快速增长

根据研究,企业法务部门科技投入支出正在快速增长,预计到2025年,企业法务部门技术投入将增长3倍。然而,只有约四分之一的企业法务部门会花费大量时间研究和学习如何有效管理这些高额的科技投入,及如何从科技投入中获取更高的回报。

法律科技投入在疫情后飞速增长

来源:Gartner公司的法律职能状况

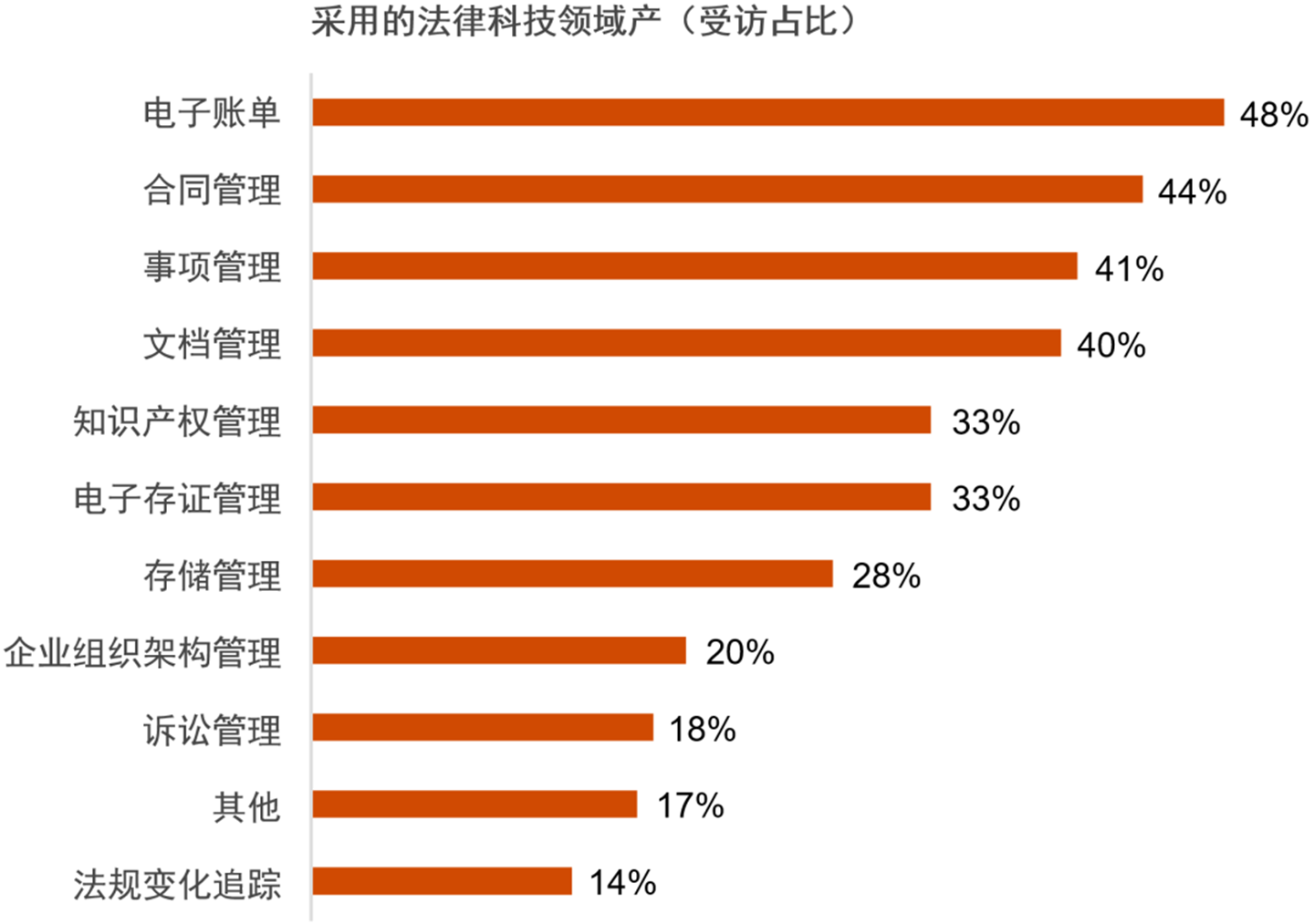

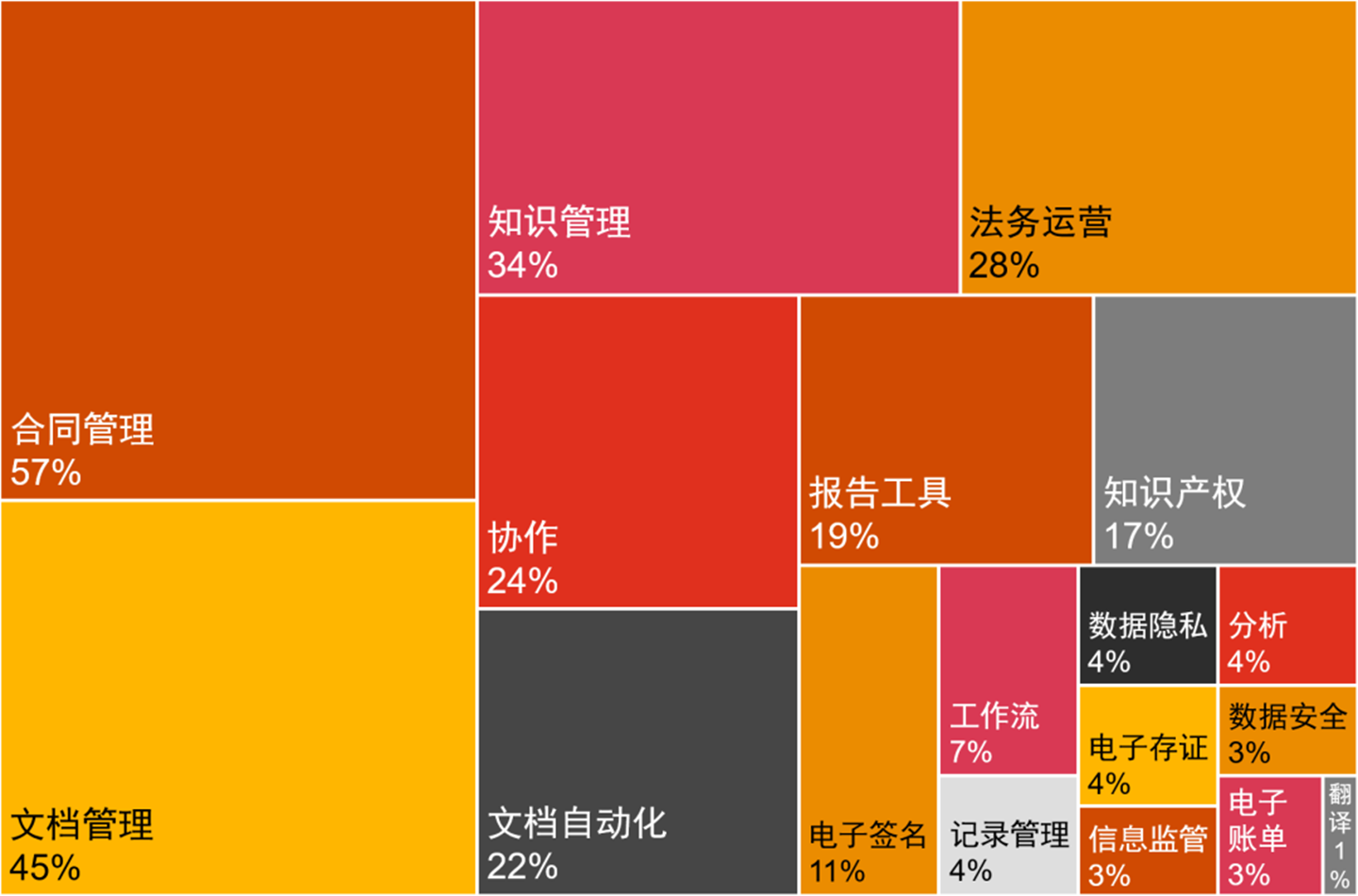

企业法务部门正在加紧对法律科技领域的投入

从调研结果来看,最受法务部门关注的法务数字化领域包括合同管理、文档管理、法律知识管理等。而考虑疫情项下远程办公的影响,多数受访者还表达了他们对具备多重法务工作属性的综合性功能软件的期待。

合同管理、文档管理、知识管理和法务运营管理是法务部门最为关注的解决方案

来源:亚洲法务部门采购的法律科技解决方案

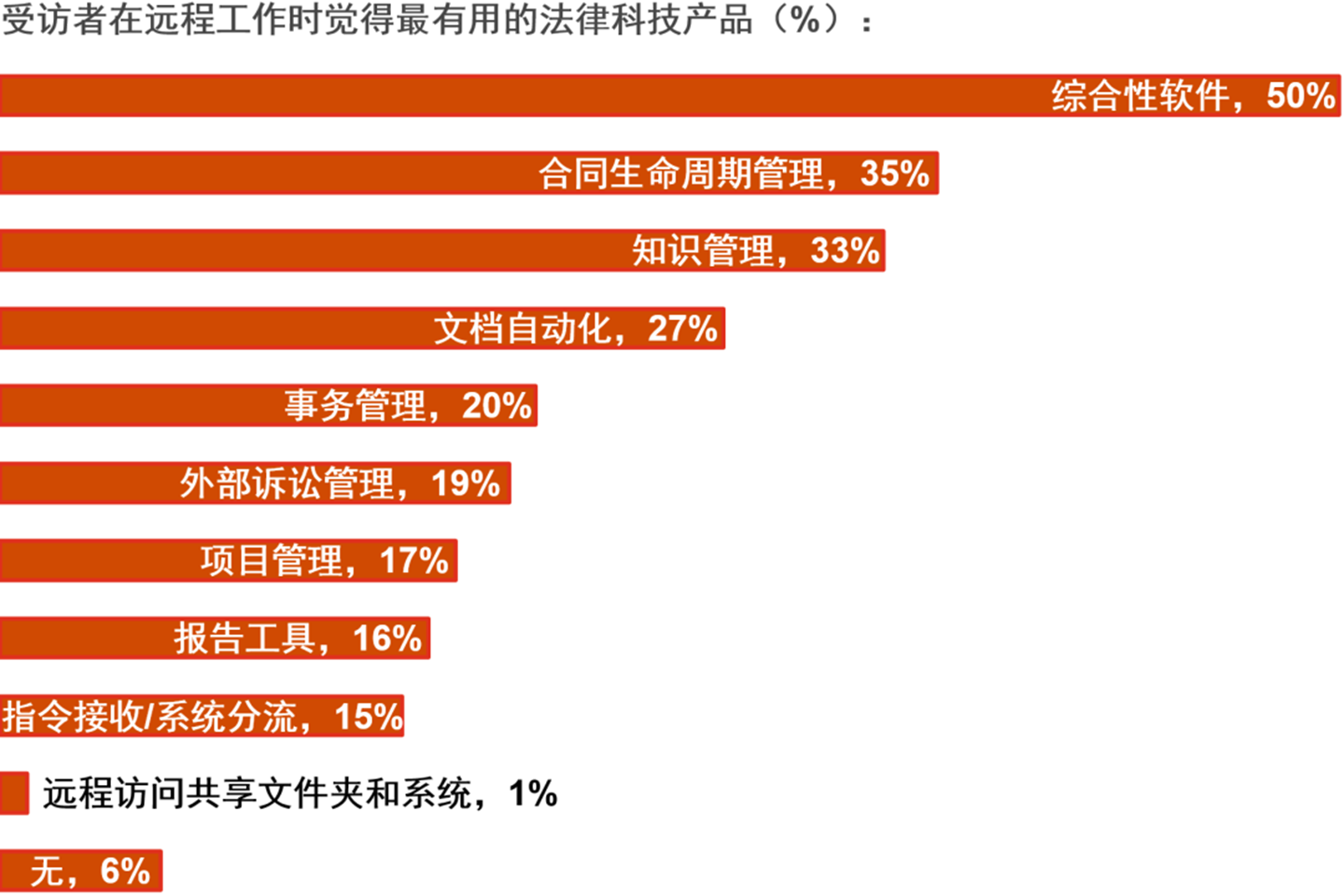

法律科技为企业法务部门远程工作提供了便利

来源:《下一个是什么?COVID-19对新加坡公司法务部门的影响》

从企业法务部门开启数字化的路径来看,通常包括以下几种类型:

1)基于企业现有审批系统,叠加部分法务管理功能,如在现有OA(办公自动化)系统上增加合同相对方管理、文本对比等功能;

2)直接购买市场上标准化的法律科技产品,如基于SaaS(通过网络提供软件服务)模式的合同管理、知识产权管理模块等;

3)自研或委托外部第三方搭建法务数字化综合管理平台。

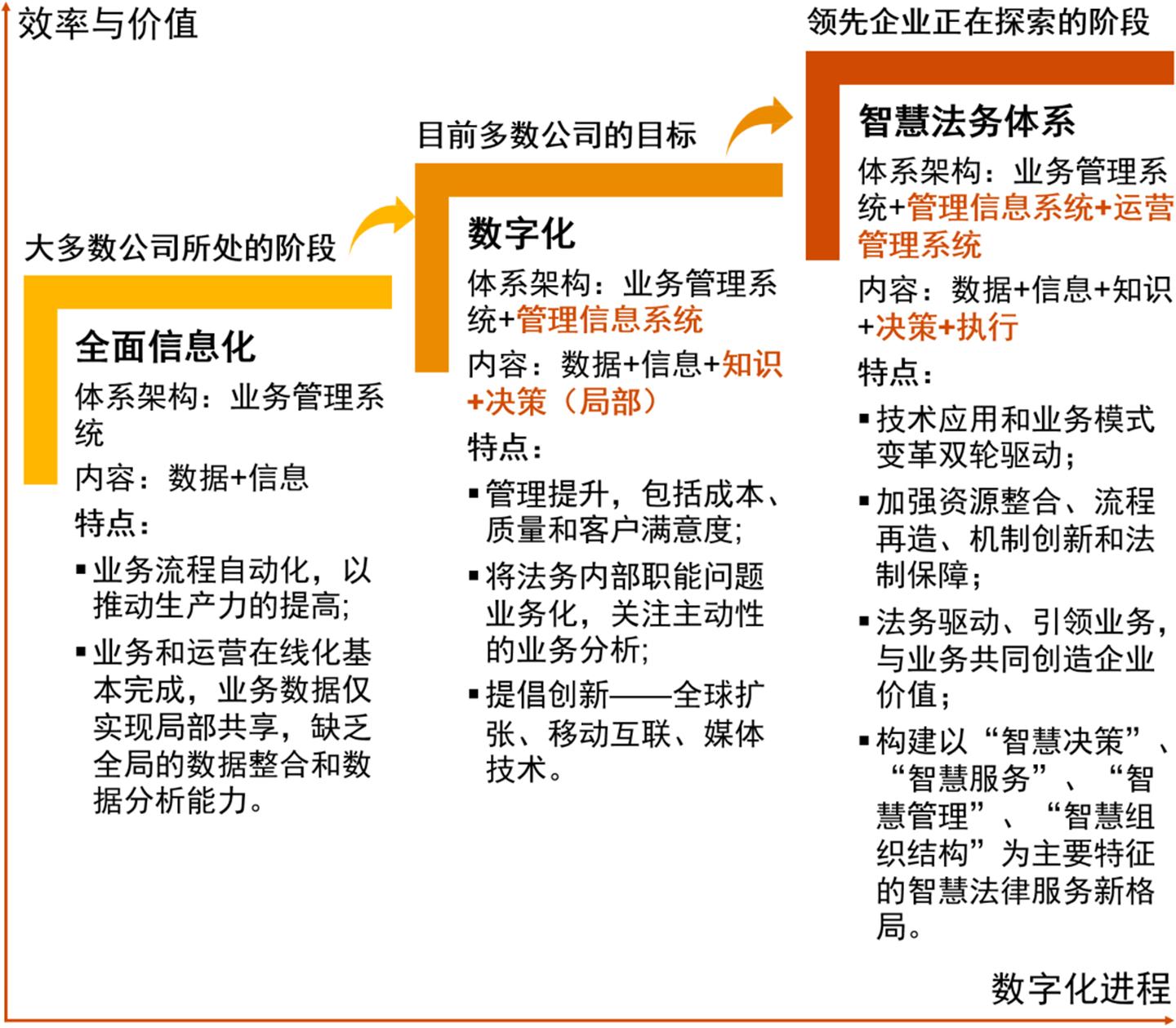

企业法务数字化建设挑战

通常来说,企业在法务数字化的发展过程中会经历从信息化到数字化,再到智能化的三个阶段:

不同企业由于自身的基础条件、转型目标、所处阶段不同,通常会选择不同的数字化发展路径,但是从实践中看,法务数字化的推进并不是一个简单的系统搭建过程,而是涉及组织、人员、数据、流程等多维度的综合管理体系。

从以往针对法务数字化的反馈情况来看,企业在法务数字化推进过程中,可能面临数字化方案落地难、数据孤岛、历史数据难处理等问题,导致数字化成效不达预期。根据普华永道法务数字化实践经验,建议企业法务部门在推进法务数字化过程中从以下维度进行把控:

1)战略

2)组织与人员

3)流程

4)分析

5)技术

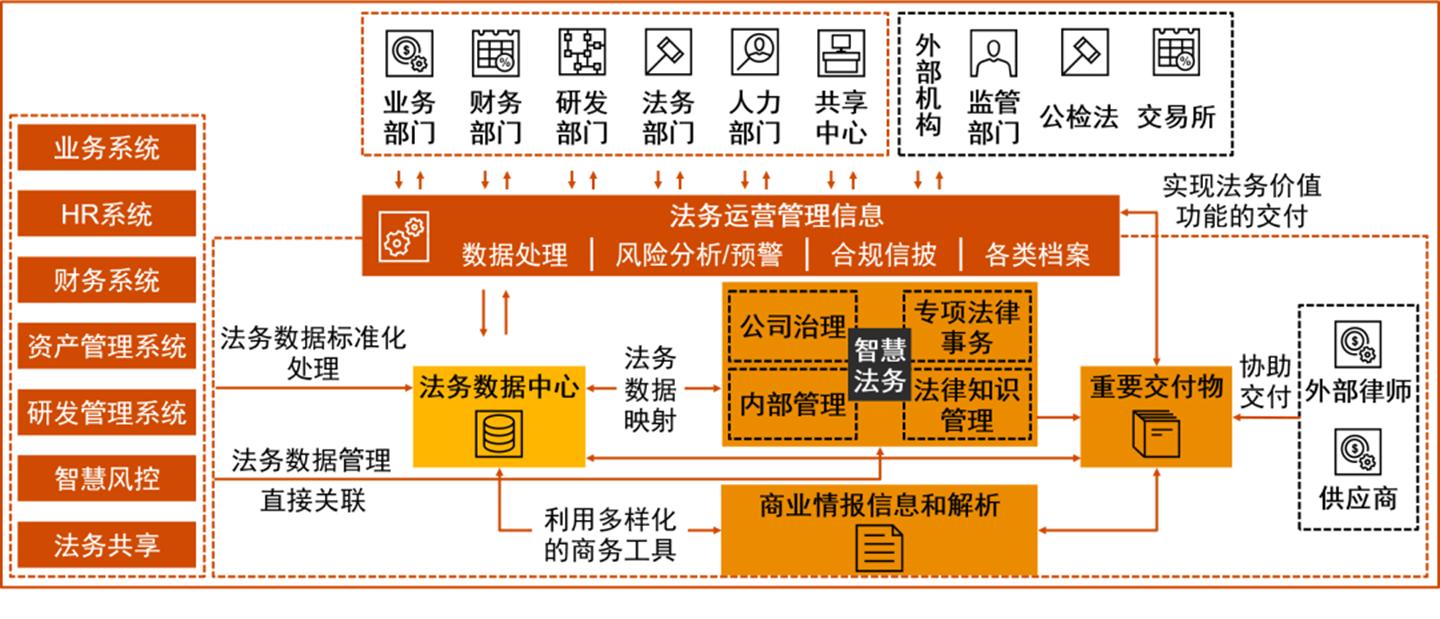

业财税法一体的“智慧法务“生态体系构建

法治中国建设规划中提出要求全面建设“智慧法治”,强调云计算、大数据、人工智能等现代信息技术手段与法律服务工作的高度融合,有机加强资源整合、流程再造、机制创新和法制保障,构建以“智慧决策”、“智慧服务”、“智慧管理”、“智慧组织结构”为主要特征的智慧法律服务新格局。

过去,企业法务部门在进行数字化尝试时,大多数都是持较为保守的态度,从单点产品作为切入点,摸着石头过河。这种路径选择在数字化建设初期确实可以帮助部门稳妥的及进行数字化过渡。但是在目前全面数字化阶段,单点的标准化解决方案将难以支持企业丰富多样的业务场景,多个不同系统产品之间存在的信息孤岛现象也愈发突出。在此时点,企业法务部门可以稍停片刻,从企业整体数字化出发,加强与业务、财务等部门的联动与合作,构建一套具备“业财税法”一体化的“智慧法务”生态体系。

通过构建“业财税法”一体化的生态链,可以实现企业内部业务、财务、税务、法务数据标准的统一,真正做到企业“业财税法”一体化管理及数据实时流转,为企业整体数字化转型赋能增值。

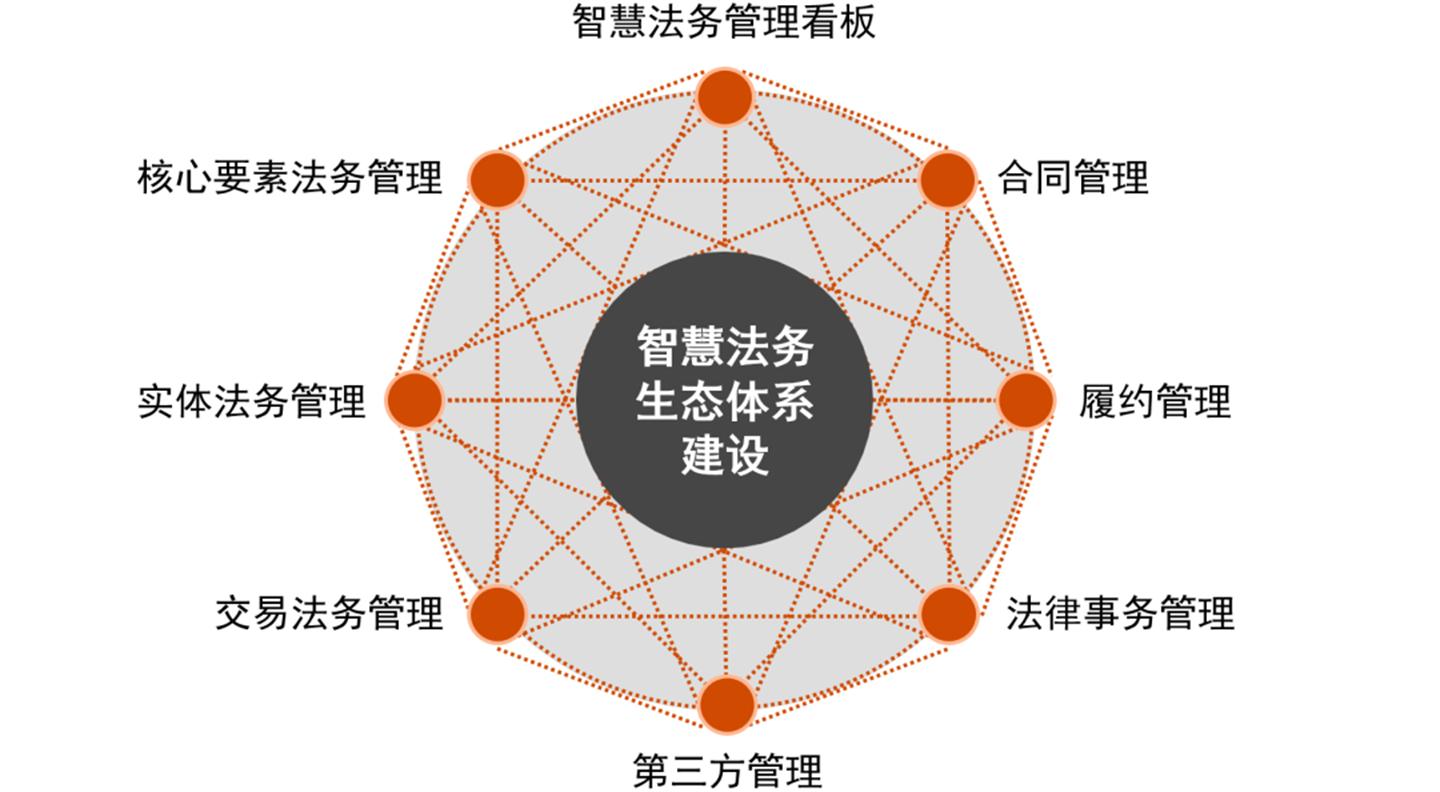

普华永道智慧法务生态体系

普华永道NewLaw法务数字化整体解决方案

普华永道NewLaw是普华永道全球企业法务数字化转型服务的品牌,其中国团队依托于普华永道全球法务数字化转型网络支持,以BXT (Business, Experience, Technology) 理念为指导,致力于为企业法务部门以及管理层提供从企业管理视角出发,多维度的,端到端的数字化转型整体解决方案,具体解决方案涉及以下维度:

法务数字化转型整体解决方案

结语

普华永道“法务转型焕新能,运营升级控风险”——智慧法务篇,旨在协助企业高管及法务总监构建一套具备“业财税法”一体化的”智慧法务“生态体系全景图,通过实现企业内部业务、财务、税务、法务数据标准的统一与联动,真正实现对企业全流程的风险把控,助力业务健康发展。专题系列文章下一篇将聚焦法务部门指标体系建设,实现法务管理可量化、可视化,敬请期待。

2022 普华永道版权所有。普华永道系指普华永道在中国的成员机构、普华永道网络和/或其一家或多家成员机构。每家成员机构均为独立的法律实体。详情请见 www.pwc.com/structure。

免责声明:本微信文章中的信息仅供一般参考之用,不可视为详尽说明,亦不构成普华永道的法律、税务或其他专业建议或服务。普华永道各成员机构不对任何主体因使用本文内容而导致的任何损失承担责任。

您可以全文转载,但不得修改,且须附注以上全部声明。如转载本文时修改任何内容,您须在发布前取得普华永道中国的书面同意。

京公网安备 11010802028547号

京公网安备 11010802028547号

购物车

购物车