2022-12-03 13:21

![]()

经济观察网 记者 胡群 “今年国内经济的两个主要矛盾:第一是疫情,第二是地产。今年从上海疫情开始到下半年,全国各地层出不穷地出现了疫情的多发散发,地产出现了投资增速大幅下滑,然后出现了一些负面事件,所以导致2022年国内经济增速不是很理想。但是在明年来看,这两个因素都会出现明显的好转。现在已经有各种各样的政策出台,开始出现复苏转好的迹象。”12月2日,九方金融研究所所长助理、首席策略投资顾问侯文涛在《2023九方金融研究所年度投资策略报告》发布会上称。

2022年中国股市呈现下跌态势,沪深300指数跌幅一度达到30%,11月的指数出现一定程度的反弹。行业层面几乎所有的重要行业都出现股价下跌的现象,煤炭成为唯一逆势上涨的行业。

“如果经济能够顺利进入复苏期,股市于2023年上半年可能会出现20%的反弹,后续能否全面反转取决于经济复苏的力度。”《2023九方金融研究所年度投资策略报告》显示,投资者可以对2023年1季度的行情保持乐观态度。

制约因素在改善

截至到12月3日,上证指数今年下跌12.29%,深圳成指下跌24.48%,沪深300下跌21.65%,创业板指下跌28.27%,恒生指数下跌20.18%。美股方面,道琼斯工业指数、纳斯达克指数、标普500也分别下跌5.25%、26.74%和14.57%。

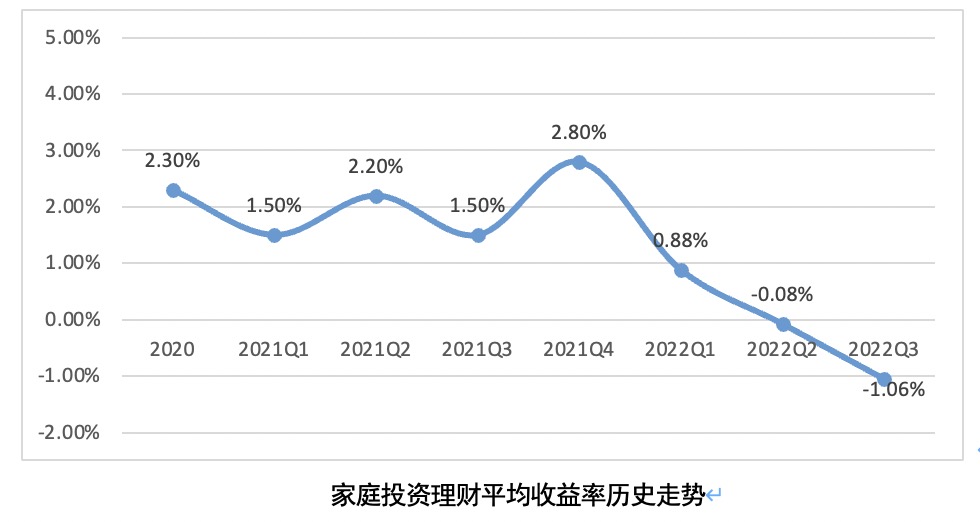

“今年前三季度家庭平均投资理财收益率为-1.06%”。西南财经大学中国家庭金融调查与研究中心发布的《中国家庭财富指数调研报告(2022Q3)》显示,相比前两年的投资收益情况,2022年前三季度家庭投资理理财收益率下降明显,平均收益率为-1.06%,较上季度的-0.08%进一步下降,同时远低于去年同期的1.5%。2020年家庭投资理财平均收益率为2.3%,2021年家庭投资理财平均收益率平均为2.8%。相比2022年第二季度,2022年第三季度累计收益为负的家庭占比从22.8%上升到了28.2%,而收益为正的家庭占比从29.2%下降到了25.7%。

注:图中数据为当年的累计收益率,比如2022Q1为2022年一季度以来的收益率;2022年Q2为今年上半年的收益率;2022年Q3为今年前三季度的收益率。来源:《中国家庭财富指数调研报告(2022Q3)》

今年以来,居民消费意愿走弱。人民银行2022年第三季度城镇储户问卷调查报告中,倾向于“更多消费”居民仅占22.8%,较2021年末低1.9个百分点。

“今年消费者信心是大幅下降的,而储蓄持续上升,这也就说明疫情影响了大家去消费、去投资的意愿,直接影响到了经济增速。”侯文涛称。

《中国家庭财富指数调研报告(2022Q3)》显示,同2022年第二季度相比,2022年第三季度存款类(仅投资存款类)和偏股权类(仅投资股票或基金类)配置家庭占比略有下降,偏存款类家庭占比从36.7%下降到33.7%,偏股权类家庭占比从2022年第二季度的2.4%下降到2022年第三季度的1.8%。同时,均衡类(投资存款类或投资股票基金类)家庭占比有所上升,均衡类家庭占比从2022年第二季度的61.0%增加到2022年第三季度的64.5%。

2022年房地产市场深度下行,从投资、消费、产业链上下游、风险、预期等多个方面对经济造成较大拖累。其中,房地产开发投资不仅是GDP的重要组成部分,还通过产业链上下游拉动对其他行业增加值产生影响。2022年1-10月,房地产开发投资累计下降8.8%。中国银行研究院预计2022年房地产开发投资增速在悲观、中性和乐观情况下分别为-9%、-8.5%和-8%左右。根据投入产出模型测算房地产开发投资下降对产业链上下游各行业增加值的影响,可得到在悲观、中性和乐观情形下,2022年房地产投资将分别下拉GDP增速0.81、0.77和0.74个百分点。

“对于房地产投资在前期持续下行也跟疫情有关,由于居民信心不强,收益预期弱,所以不敢再更多地购买房子,不管是自住还是投资,进而导致整个房企销售以及房地产的一些问题都在今年纷纷涌现。当前房地产已经出了三支箭,第一支箭是信贷放款,第二支箭是债权融资放宽,第三支箭是股权融资打开;另外还有银保监会、央行出台了金融16条支持房地产。”侯文涛在接受记者采访时表示,随着风险出清,房地产市场健康发展的预期将提起来,明年整个房地产相关的板块问题不大。

地产之外,拖累经济的疫情因素也在改善。近日,北京、广州、深圳等多地对疫情防控做出优化调整。

经济全面复苏时间点或在明年1季度

“2023年还是有很大的不确定性,我们预测经济增速在5%-6.5%之间。”九方智投首席经济学家、中国社会科学院世界经济与政治研究所全球宏观经济研究室主任肖立晟表示,其中比较核心的驱动力是疫情防控政策优化之后,消费场景的恢复和企业投资机会的增加,这两方面在消费增长方面会带来新的动力,将占到整体增长的改善区间有1%到1.5%,消费可以贡献1.5%左右,中间有一些不确定性主要是来自外需和国内基建、财政的可持续性,这两方面在明年一季度以后可能会慢慢显现出来。

肖立晟认为从2018年开始,中国宏观经济就进入了结构性转型的过程之中,中国未来经济结构很可能走向以科技和成长为引领的结构转型的道路;从经济周期来讲,目前是从衰退转向复苏的一个阶段,2023年经济周期即将从衰退转向复苏,资产配置将迎来配置时机。

“站在当前的时间节点,我们预期经济全面复苏的时间点可能出现于2023年1季度,支持这个判断的依据是近期的防疫政策和房地产稳定政策出现了边际变化,以及房地产销售可能于2022年4季度企稳。复盘历史数据,复苏期时长一般低于一年,6-9个月是复苏期可能的长度,因此中国经济可能于2023年2季度或者是3季度进入扩张期。”《2023九方金融研究所年度投资策略报告》显示,经济周期模型于2021年11月发出衰退信号,提示中国经济可能于12月进入衰退期,经济数据事后证实了这个预判。在本轮经济周期中,衰退后期较历史均值更长。复盘历史,在2010年以来的4轮经济周期中,除了2020年年初因疫情造成的一轮时长较短的衰退期外,其他3轮经济周期中,衰退后期一般会延续3个季度。也就是说,当政府出台政策刺激,流动性边际改善,并逐步传导至实体经济,一般能在3个季度内让经济复苏向上,本轮衰退期中,疫情反复和房地产行业流动性危机造成居民和企业信心下滑,银行间宽裕的流动性没有成功传递至实体经济,造成衰退后期时长长于历史均值。

11月30日,中国银行研究院发布的《中国经济金融展望报告(2023年)》显示,展望2023年,中国经济将步入内外需增长动能转换期, 发展面临的内外部环境和条件或将有所改善,宏观经济各项指标将较上年有所回升。但回升的幅度取决于疫情防控措施的持续优化以及国内市场需求和信心的修复程度。考虑到多种因素变化的不确定性,在悲观、基准、 乐观三种情景下,预计2023年GDP分别增长3.6%、5.3%、6.6%左右。

结构性机遇凸现

“虽然大部分的投资者没有在2885点入市,现在也不晚,明年一整年行情还是比较看好的。”侯文涛称。

“以2023年全年5%GDP增速估算的全A增速将在10%,但其中的结构性差别会很大。”《2023九方金融研究所年度投资策略报告》显示,金融、地产、基建的行业增速会维持较低水平(虽然股价修复空间大于增速),周期的盈利能力面临下行压力,消费的基本面增速和股价弹性都更大(其中可选消费继续占优)。制造业因为较高的基数和外需的走低,可能增速上呈现前高后低的状态,原材料成本下降的正向贡献度预计较小。科技股明年将有更多的政策和业绩刺激,高增速下可能将迎来情绪的高潮。

“A股扰动因素仍存,但结构性机遇开始凸现”。《中国经济金融展望报告(2023年)》认为,A股仍然存在一些利多因素:一是机构投资者占比有望提高,为A股带来中长期资金支持。伴随个人养老金制度落地,养老理财、养老保险有序推出,有助于增加中长期资金入市。同时,资本市场改革推进将有助于A股市场机构投资者占比提升,制度型开放纵深推进也有利于吸引更多国际投资者配置A股市场,延续A股长期投资趋势。二是产业升级发展带动结构性投资机会。三是货币政策宽松将确保流动性维持合理充裕,有利于支撑A股走强。利空因素包括:一是外部因素或将继续对A股带来扰动。二是疫情不确定性仍将对经济恢复造成拖累。疫情反复会影响投资者信心及风险偏好,继而增大股市下行压力。

京公网安备 11010802028547号

京公网安备 11010802028547号

购物车

购物车

订阅

订阅