2023-01-04 08:35

![]()

张涛 路思远/文

与其他主要非美货币汇率类似,人民币汇率在2022年呈现为“波动与贬值”,年内人民币兑美元贬值幅度一度接近15%,美元对人民币汇价年内最高为7.3280,最低6.3048,年内波动幅度突破了万点,是自2012年中国国际收支实现平衡以来,人民币兑美元汇率波动幅度和贬值幅度均为最大的一年。

预判2023年人民币汇率走势,除了美元指数自身变化的影响之外,还需从三层线索递进式进行观察。

图1:人民币兑美元汇价走势与年度波动情况

数据来源:Wind

第一层线索:中外经济基本面的差异情况

汇率作为货币比价关系,对其最基础的影响因子无疑就是经济基本面的差异程度。例如,自2005年汇改以来,人民币对美元汇价与中美经济增速差具有很强相关性,中美经济增速差扩大时,人民币汇率走强;中美经济增速差收窄,人民币汇率则趋弱。尤其是2012年中国的国际收支实现基本平衡之后,此相关性更为明显。

2022年,中国经济增速首次低于美国经济增速,差异程度接近-4%,相应人民币兑美元汇价出现了汇改以来最大贬值幅度(接近10%),不过经常帐差额占GDP比重还保持在2%左右,国际收支平衡并未被严重破坏。

图2:中美经济增速差与人民币汇率变化情况

数据来源:Wind

按照经济基本面差异的线索,2023年则人民币汇率更易得到支撑,原因主要是防疫的优化将对经济增长产生较强正面作用,美国经济则在大幅加息下面临下行风险,中美经济增速差有望重新转正。

第二层线索:中外利率环境的差异情况

汇率与利率作为货币的内外价格,两者之间天然具有相关性。一般意义而言,利率上升环境下,汇率走强;利率水平下降的环境下,汇率则趋弱。具体到人民币兑美元汇价,2022年美元不仅处于加息环境中,而且加息力度和节奏均是创纪录的强,中国利率水平则在经济基本面和政策利率下调等因素推动下震荡下行。两者叠加的结果,就是中美利差由超过200个基点的正利差转为接近-300个基点的负利差局面,中美利差下降了500多个基点,相应2022年人民币汇率出现大幅贬值也就不难理解。

图3:中美国债收益率利差

数据来源:Wind

鉴于中国经济转入复苏轨道,美联储加息节奏也趋缓,相应中美利差更容易向正值方向收窄,那么2023年中外利率环境的变化对于人民币汇率的拖累也将得到缓解。

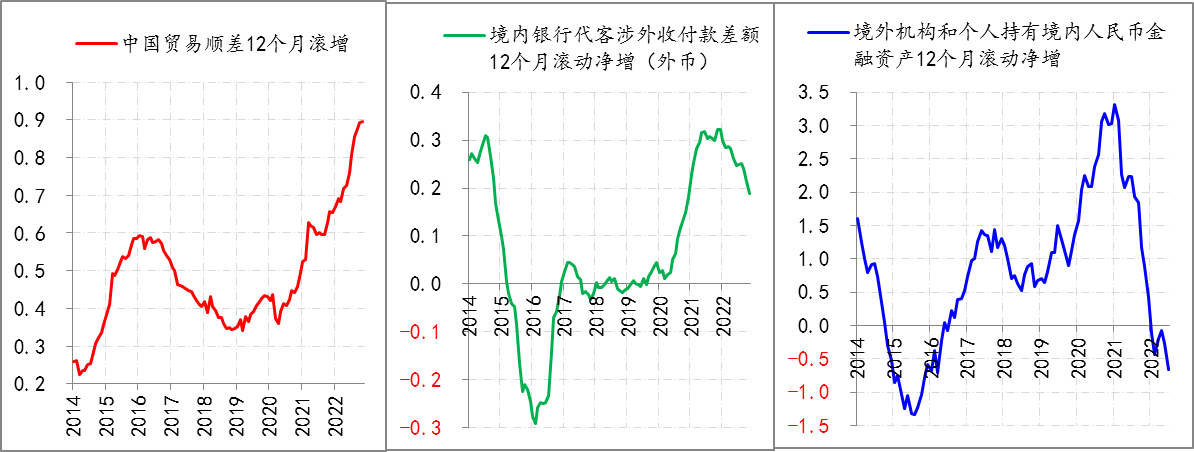

第三层线索:跨境资金流动的情况

影响汇率变化最直接的,但也是最复杂的就是汇率市场的供求关系。在中央银行不入市干预的前提下,购汇需求上升,人民币汇率往往就会承压;结汇意愿提升,人民币汇率则会走强。

但是影响汇率市场供求关系的因素十分复杂。包括商品与服务贸易情况、资本项目下的资金往来、经济主体结购汇意愿、金融资产表现等。2022年,中国实现贸易顺差接近9000亿美元,但并未带动出较强的结汇需求,反而我们观察到银行代客涉外收付款顺差呈现边际下降趋势,由2021年8月份0.31万亿美元/年降至目前的0.19万亿美元/年,而同期境外机构和个人持有的人民币金融资产也呈下降态势,由2021年5月份的3.31万亿人民币/年降至目前的-0.67万亿人民币/年。

图4:跨境资金的变化情况

数据来源:Wind

对于2023年而言,在海外需求回落、内部投资需求和境外旅游需求回暖叠加影响下,中国贸易超高顺差的局面大概率不会延续,虽不至于出现逆转局面,但由此带来最稳定的资金流入条件将会边际趋弱,而境内金融市场吸引力能否持续提升还取决于经济复苏进程和市场信心的恢复。因此,从跨境资金流动而言,2023年最好的情况就是对人民币汇率影响是中性的。

综上三层线索,2023年人民币汇率波动幅度一定会收窄,方向大概率是升值,但不会大幅升值,可能就是在6.8附近徘徊。

(作者供职于中国建设银行金融市场部)

京公网安备 11010802028547号

京公网安备 11010802028547号

购物车

购物车

订阅

订阅