2023-01-16 15:44

![]()

连平/文

在经历了2022年全年低迷的行情之后,资本市场在即将跨入2023年的一周迎来了曙光。2022年最后一周至2023年首周的两周时间内,上证指数累计上涨3.6%。随着我国疫情防控进入新的阶段,消费复苏可以期待,内需回暖是投资者对2023年资本市场投资主线的普遍预期。2023年,将有六大利好因素推动资本市场持续转好。

一是美联储货币政策逐步由紧向松。随着通胀逐步走缓,2023年上半年美联储货币政策可能从收紧回归中性,本轮加息周期将趋缓并结束,压制全球各类资产的重要因素将逐渐消退,对资本市场形成利好。美联储政策转向有助于释放国内货币政策空间,保持市场流动性合理充裕,推动融资成本进一步下降;改善外部流动性预期,使外部资金回流中国,提升权益市场配置价值,打开估值修复空间。

二是内需恢复步伐将明显加快。随着稳增长政策起效和防疫政策的优化,预计2023年上半年经济将逐步复苏。防疫政策转向对消费的提振作用明显。从全球经验看,除日韩恢复较为缓慢外,欧美、新加坡、越南等在疫情政策松动后均出现了报复性反弹,消费对GDP贡献大幅增加。在国内货币政策维持稳中偏松、促消费政策持续加码的基础上,预计2023年二季度,国内经济和消费有望走出疫情的影响,同比增速可能在低基数作用下明显反弹,下半年服务消费或显著回升。2023年投资将在扩大内需中发挥重要作用。基建投资和制造业投资仍是两大抓手,房地产投资则会从二季度开始企稳回升,对投资的拖累程度也会逐步改善。2023年是贯彻二十大精神、推进中国式现代化和推动实施扩大内需战略的开局之年,在“全面加强基础设施建设”和“构建现代化基础设施体系”等要求下,一大批重大工程和重点项目将陆续开工建设,基建项目的存量及增量较为充足,投资结构将继续优化,优质项目建设将进一步加快。消费复苏、投资发力、房地产行业回暖将带动2023年GDP加快增长,从而使股市盈利增速加快。保守估计,2023年中国经济增长可达5%以上。从美林时钟来看,2022年下半年以来我国GDP同比增速已开始回暖,2023年我国经济将从衰退后期转向复苏初期,在此时期股票的配置价值相对较高,出现上涨行情的概率较大。预计2023年下半年A股盈利拐点出现,从而夯实中期修复基础。

三是人民币升值利好人民币资产。2023年人民币汇率在双向波动中可能有一定幅度的升值。一是美元指数走势回落,对人民币汇率造成的贬值压力被削弱。二是国内经济基本面预期好转支撑人民币。一系列政策推动经济基本面向好发展,对人民币汇率形成支撑。三是资本流出压力减弱,人民币贬值压力有望释放。中美之间货币政策分化程度缩小,使得中美利差倒挂形势逐渐缓和,债券市场资金大规模流出的压力减小。四是人民币国际化增加人民币需求,人民国际化进程加快,货物计价和贸易结算等将提升人民币需求。五是高通胀造成的美元购买力削弱,将在紧缩政策结束后凸显。按照相对购买力平价理论,2021-2022年美国通胀高企削弱了美元的购买力和内在价值。当美联储货币政策收紧结束后,人民币对美元相对较高的内在价值会有体现,较高的购买力水平支撑人民币汇率。而人民币汇率的升值预期将对我国股市形成利好。一方面,人民币升值预期会吸引更多外资流入人民币资产,股市将成为外资的重要投资目标。另一方面,大部分外企及外部资金看好人民币资产,将一定程度提升国内投资者对股市的乐观预期,有助于推动股市上行。历史数据表明,人民币汇率和A股市场呈现较为明显的正相关关系。例如,2005年-2008年、2014年前后和2020年-2021年中人民币处于升值阶段,上证指数均出现不同程度的上涨;2018年-2019年人民币汇率贬值,上证指数出现下行趋势。

四是我国货币政策宽松空间比2022年要大、积极财政政策加力提效。2023年,货币政策有望维持稳健偏松格局,积极财政政策继续发力。2022年末央行降准及相关监管部门地产融资支持政策表明2023年市场流动性仍将处于合理充裕的水平,这将对股市的上涨形成流动性支撑。2022年由于资本市场波动和投资风险加大,大量投资资金流入银行体系,导致银行存款大增。央行数据显示,2022年1月份至11月份,新增居民存款累计14.9万亿元,如果加上12月份住户存款金额,全年居民部门新增存款将超16万亿元。相比之下,在2019年至2021年间,我国居民部门年增存款均在10万亿元左右,再往前则普遍低于5万亿元。2022年整体的超额储蓄规模高达6万亿。进入2023年,在市场流动性充裕的同时,资金也因预期改善将从银行体系部分流回到资本市场。如果一季度股市出现短期回暖行情,第二季度这一回流趋势可能还将加速。2023年的A股资金面比2022年会好很多,包括公募基金、险资、北向等在内的各路资金将净流入资本市场,对股市上涨行情形成流动性支撑。

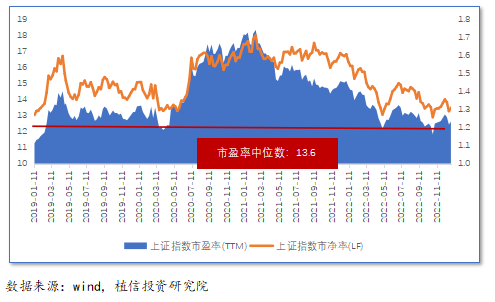

五是估值水平低。当前股市最大的优势是估值低。目前A股的平均市盈率为11.82,大幅低于历史平均值(18.68)。以动态市盈率(P/E)来衡量,目前上证50、沪深300、中证800、创业板指估值均大幅低于2010年以来的平均水平。2022年9月中下旬至今,A股整体陷入回调,市场破净股数和破净率大幅攀升,截止10月10日收盘,其破净股数量一度达至472只,整体破净率超9.5%;在4月份低点,破净比例更是一度超过10%,逼近历史峰值。尽管破净股占比提高并不直接预示着市场会止跌回升,但从数字上看当前情绪已经处于相对低位。同时,机构重仓股的估值也已低于2022年4月26日的低点。估值低的优势令A股上涨的想象空间进一步加大,提升投资A股的性价比。因此,2023年股市的整体投资价值相对较高。

六是二十大对中国未来产业发展提出新的方向。二十大报告提出,坚持把发展经济的着力点放在实体经济上,推进新型工业化,加快建设制造强国、质量强国、航天强国、交通强国、网络强国、数字中国。2023年,信息技术、人工智能、生物技术、数字经济、互联网、新能源、新材料、高端装备、绿色环保等新兴产业和行业将成为股市的重要成长点。政策引导下高新技术制造业的引领作用继续加强。2020年以来,高技术投资增速持续高于整个制造业投资。在新发展格局下,高新技术制造业是国家政策重点发展对象,将至少在“十四五”期间继续成为制造业投资保持平稳较快增长的重要推动力。

虽然2023年会有诸多因素持续提升人民币资产和中国资本市场的投资价值,但我们也不应忽视当前复杂的国际政治经济形势可能催生的“灰犀牛”、“黑天鹅”等风险。

2023年投资者将面对的首要风险是世界主要经济体大概率陷入衰退。在全球主要经济体可能陷入衰退的情况下,海外市场将会受到较大冲击,这也可能引发我国投资者投资情绪的波动,从而影响境内资本市场。2023年全球通胀压力依然不小。能源等大宗商品价格的不稳定可能对我国各企业的经营成本产生一定影响,从而影响上市公司的盈利水平。地缘政治风险也将对资本市场造成不良扰动。乌克兰危机所产生的影响具有较强的不确定性,可能引发的“黑天鹅”风险会直接触及大宗商品市场、国际金融市场、外汇交易市场,造成资产价格短期的大幅波动;也可能激发投资者的避险情绪,降低投资者的风险偏好,对A股形成直接或者间接的冲击。经济下行可能使得局部金融风险加速暴露。在面临高利率等市场风险时,有可能出现因借贷条件收紧导致资金断裂,爆发流动性风险,从而引发局部金融风险。局部的金融危机会对A股市场的投资者情绪产生负面影响。

综上所述,伴随内需的加快恢复,2023年将存在诸多支撑资本市场向好的基础性有利因素,这会让投资者对2023年资本市场的投资前景充满期待。但是海外经济和金融形势的复杂性或通过金融市场传导,抑或是通过影响投资者情绪,将成为影响我国资本市场走势的不可忽视的不确定性。因此,投资者在乐观看待市场行情趋势,把握潜在投资机遇的同时,也要对可能出现的风险做好防范。通过合理的资产配置,让投资组合稳扎稳打地创造满意的投资收益。

京公网安备 11010802028547号

京公网安备 11010802028547号

购物车

购物车

订阅

订阅