2023-03-15 06:49

![]()

要点:

●经济恢复动能增强,新增社融整体改善

●信贷规模大幅多增,结构特征显著改善

●存款活期化趋势性向好,资金空转现象得到缓解

●展望未来:宏观经济进入全面恢复阶段,信贷规模稳步提升,M2维持宽松不变

内容提要

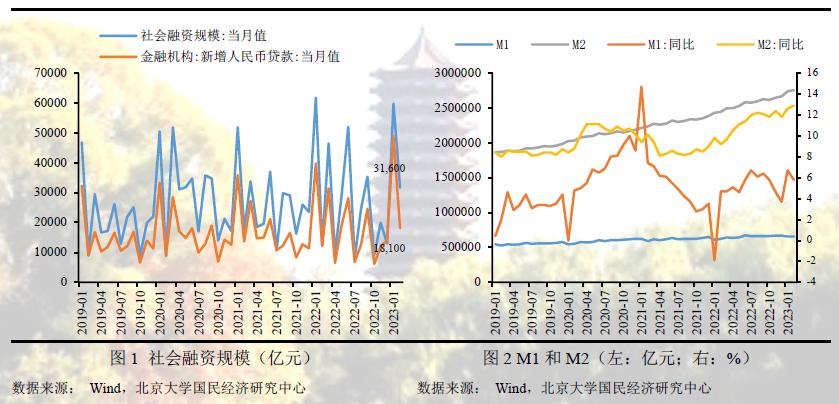

2023年2月社会融资规模31600亿元,较去年同期多增19430亿元,高于市场预期;新增人民币贷款18100亿元,同比多增5800亿元。随着稳增长政策的持续落地生效,以及市场预期的显著改善,疫后经济恢复动能增强,信贷需求持续扩张,贷款结构和部门结构均出现改善,预计后续信贷规模仍将稳步提升。

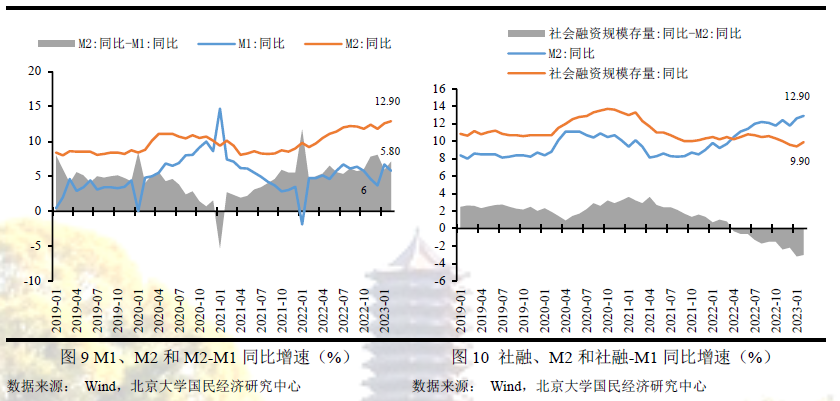

2023年2月末,狭义货币(M1)余额65.79万亿元,同比增长5.8%,较上期下降0.9个百分点;广义货币(M2)余额275.52万亿元,同比增长12.9%,较上期提高0.3个百分点,再超市场预期,创自2016年3月以来的新高。在疫情影响消退,节后国内经济全面恢复的背景下,国内货币政策环境较为宽松,在政策性开发性金融工具配套融资加快投放等政策支持下,信贷规模大幅多增,以及财政前置发力的积极作用,共同支撑M2同比增速大幅走高。同时,存款活期化趋势性向好,资金空转现象得到缓解,预计后续随着市场预期完整修复,均将得到进一步改善。

正 文

经济恢复动能增强,新增社融整体改善

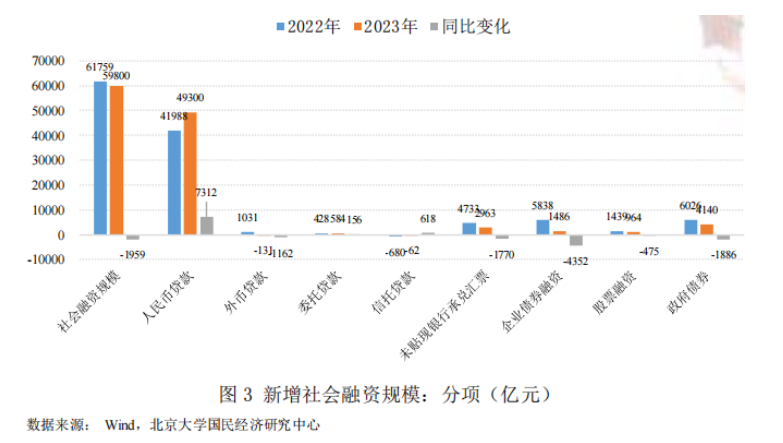

2023年2月社会融资规模31600亿元,较去年同期多增19430亿元,高于市场预期。其中,人民币贷款18200亿元,同比多增9116亿元,政府债券8138亿元,同比多增5416亿元,未贴现银行承兑汇票同比少减4158亿元,共同支撑本月社融规模大幅多增,并且本月基本没有较大的拖累分项。可见,在一系列稳增长政策的推动下,以及市场预期随疫情防控政策转变得到改善,节后经济修复动能增强,全国社会融资规模整体改善。

关于2月人民币贷款同比大幅多增,主要是因为2022年年底出台了一系列稳增长政策,这些政策对相关领域的信贷支撑力度较大,例如定向支持基建、制造业、绿色等政策性贷款金额,以及金融支持房地产16条落地见效,同时继续加大对房地产企业的信贷支持力度,例如提供保交楼专项基金等,加之节后市场预期继续修复,信贷需求得到积极提振。

关于2月政府债券同比大幅多增,主要是因为今年继续采取前置发力策略,支撑基建投资等项目,助力经济疫后快速修复,预计2023年的3.8万亿专项债额度会陆续提前发放。

关于未贴现银行承兑汇票同比大幅少减,主要是因为今年以来银行大量投放信贷助力经济疫后快速恢复,所以表内融资需求旺盛,表外融资则被相应替代。此外,本月信托贷款也出现了同比多增,可能是受到地产金融政策影响,信托贷款得到一定程度的支撑。

信贷规模大幅多增,结构特征显著改善

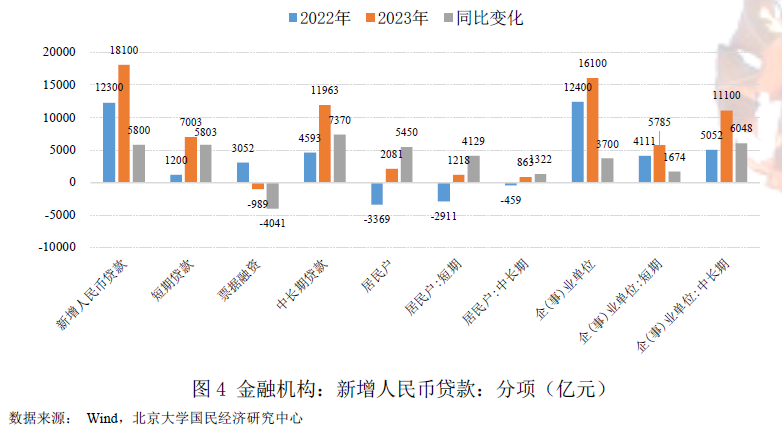

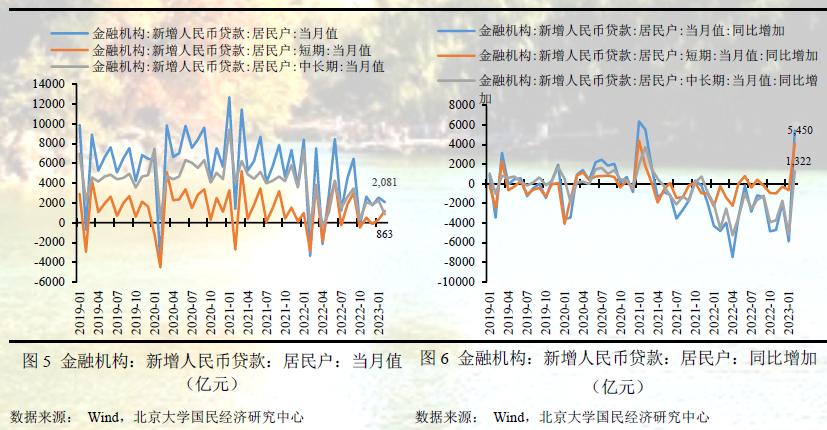

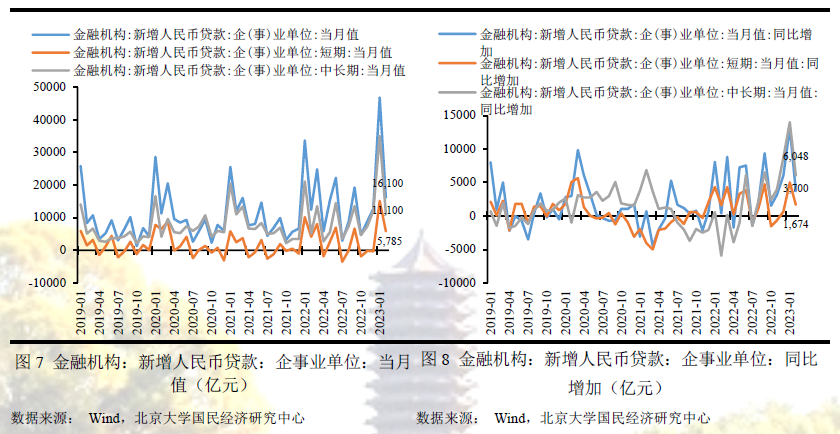

2023年2月新增人民币贷款18100亿元,同比多增5800亿元。其中,短期贷款7003亿元,同比多增5803亿元;票据融资-989亿元,同比少增4041亿元;中长期贷款11963亿元,同比多增7370亿元。可见,短期贷款和中长期贷款均是本月信贷规模同比多增的主要支撑。进一步分部门看,2月居民户贷款2081亿元,同比多增5450亿元,企事业单位贷款16100亿元,同比多增3700亿元,显示2月份居民户信贷规模开始出现改善,而企事业单位信贷规模继续恢复,对本月信贷规模构成重要支撑。我们预测12月新增人民币贷款15000亿元,高于市场预测均值14346.15亿元,低于实际信贷规模,主要低估了本月疫情政策转变后居民户的信贷需求。

居民户贷款方面,2月居民户短期贷款1218亿元,同比多增4129亿元,居民户中长期贷款863亿元,同比多增1322亿元,表明居民户短期贷款和中长期贷款均得到有效改善,也是自2021年11月以来首次实现同比多增。疫后整体经济环境恢复一定程度带动居民户的信贷需求,但仍需关注居民户信贷同比多增的持续性。一方面2月出现了一波还贷潮,大量居民户提前还贷或用低成本贷款置换高成本贷款,从而对中长期贷款的回升构成对冲,另一方面人民银行的储户调查问卷显示,2022年四季度,倾向于“更多储蓄”的居民占61.8%,同比提高了10个百分点,倾向于“更多消费”的居民占22.8%,同比下降1.9个百分点,而且实际数据显示2月份居民户存款同比多增10849亿元,表明居民户的储蓄意愿依旧较强。

企事业单位贷款方面,2月企事业单位短期贷款5785亿元,同比多增1674亿元,企事业单位中长期贷款11100亿元,同比多增6048亿元,表明在稳增长政策的主导下企事业单位的中长期贷款保持较好的恢复,信贷结构持续改善,这一方面主要得益于一揽子稳经济政策陆续落地生效,制造业和基建发挥了重要的作用,包括6000亿元的政策性开发性金融工具、5000多亿元专项债结存限额、2000亿元设备更新改造专项贷款、3000亿元农业农村基建投资、保交楼专项资金、金融支持房地产等各类政策,另一方面在疫情影响消退后企业预期得到显著改善,产需两端景气度得到提升,数据显示2月制造业PMI大幅扩张至52.6%,高于荣枯线,信贷需求回暖。

存款活期化趋势性向好,资金空转现象得到缓解

2023年2月末,狭义货币(M1)余额65.79万亿元,同比增长5.8%,较上期下降0.9个百分点;广义货币(M2)余额275.52万亿元,同比增长12.9%,较上期提高0.3个百分点,再超市场预期,创自2016年3月以来的新高。可见,在疫情影响消退,节后国内经济正式全面恢复,国内货币政策环境较为宽松,在政策性开发性金融工具配套融资加快投放以及财政前置发力等政策支持下,信贷规模大幅多增,同时较强的信贷派生能力以及财政前置的发力共同支撑M2同比增速大幅走高。我们预测2月末M2同比增长12.5%,高于市场预期均值12.3%,低于实际值0.4个百分点,主要是低估了2月强劲的信贷规模。

从M2-M1增速来看,2月末M2与M1的同比增速差为7.1%,增速剪刀差较上期提高1.2个百分点。结合1月的走势,2月末剪刀差扩大主要是因为春节假日的影响,通常节前企业会将大量的定期存款转为活期存款,用于节前发放各种薪资、奖金等,导致1月M1增多,但节后又存在活期存款回流的现象,即大量活期存款转为定期,由此形成今年1-2月增速差较大波动的原因,但从整体趋势来看,货币存款活期化在持续提升,企业投资获利在快速恢复。

从社融-M2增速来看,2月末社融-M2的同比增速为-3.0%,较上期减少0.2个百分点,增速差有所降低。自2022年4月以来社融扩张速度持续弱于货币扩张速度,且增速差在持续扩大,预示着资金流动性持续充裕。自今年以来,稳经济政策持续落地生效,信贷需求持续扩张,社融恢复相应得到提升,2月份两者之差开始缩减,预计未来金融市场资金空转现象将有所缓解。

未来展望:宏观经济进入全面恢复阶段,信贷规模稳步提升,M2维持宽松不变

信贷规模:预计未来信贷规模将稳步提升,信贷结构逐渐完善。2023年随着新一轮稳增长政策再次落实,大规模专项债也将积极前置发力,而且2022年年底出台了一系列稳地产政策,房地产融资环境预计也将大幅改善,整体宏观环境有利于信贷规模扩张。

M2:预计未来M2同比增速继续维持高位运行。随着节后国内经济恢复的全面启动,偏宽松的货币政策仍将助力宏观经济稳定恢复,加之今年上半年基数较低,未来M2同比增速仍将保持高位运行,但会出现逐月缓慢回落的趋势。

北京大学国民经济研究中心简介:

北京大学国民经济研究中心成立于2004年。挂靠在北京大学经济学院。依托北京大学,重点研究领域包括中国经济波动和经济增长、宏观调控理论与实践、经济学理论、中国经济改革实践、转轨经济理论和实践前沿课题、政治经济学、西方经济学教学研究等。同时,本中心密切跟踪宏观经济与政策的重大变化,将短期波动和长期增长纳入一个综合性的理论研究框架,以独特的观察视角去解读,把握宏观趋势、剖析数据变化、理解政策初衷、预判政策效果。

中心的研究取得了显著的成果,对中国的宏观经济政策产生了较大影响。其中最具有代表性的成果有:(1)推动了中国人口政策的调整。中心主任苏剑教授从2006年开始就呼吁中国应该立即彻底放弃计划生育政策,并转而鼓励生育。(2)关于宏观调控体系的研究:中心提出了包括市场化改革、供给管理和需求管理政策的三维宏观调控体系。(3)关于宏观调控力度的研究:2017年7月,本中心指出中国的宏观调控应该严防用力过猛,这一建议得到了国务院主要领导的批示,也与三个月后十九大报告中提出的“宏观调控有度”的观点完全一致。(4)关于中国经济目标增速的成果。2013年,刘伟、苏剑经过缜密分析和测算,认为中国每年只要有6.5%的经济增速就可以确保就业。此后不久,这一增速就成为中国政府经济增长速度的基准目标。最近几年中国经济的实践也证明了他们的这一测算结果的精确性。(5)供给侧研究。刘伟和苏剑教授是国内最早研究供给侧的学者,他们在2007年就开始在《经济研究》等杂志上发表关于供给管理的学术论文。(6)新常态研究。刘伟和苏剑合作的论文“新常态下的中国宏观调控”(《经济科学》2014年第4期)是研究中国经济新常态的第一篇学术论文。苏剑和林卫斌还研究了发达国家的新常态。(7)刘伟和苏剑主编的《寻求突破的中国经济》被译成英文、韩文、俄文、日文、印地文5种文字出版。(8)北京地铁补贴机制研究。2008年,本课题组受北京市财政局委托设计了北京市地铁运营的补贴机制。该机制从2009年1月1日开始被使用,直到现在。

中心出版物有:(1)《原富》杂志。《原富》是一个月度电子刊物,由北京大学国民经济研究中心主办,目的是以最及时、最专业、最全面的方式呈现本月国内外主要宏观经济大事并对重点事件进行专业解读。(2)《中国经济增长报告》(年度报告)。该报告主要分析中国经济运行中存在的中长期问题,从2003年开始已经连续出版14期,是相关年度报告中连续出版年限最长的一本,被教育部列入其年度报告资助计划。(3)系列宏观经济运行分析和预测报告。本中心定期发布关于中国宏观经济运行的系列分析和预测报告,尤其是本中心的预测报告在预测精度上在全国处于领先地位。

免责声明

北京大学国民经济研究中心属学术机构,本报告仅供学术交流使用,在任何情况下,本报告中的信息或所表述的观点仅供参考,亦不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。

本报告版权仅为本研究中心所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制、发表或引用。

京公网安备 11010802028547号

京公网安备 11010802028547号

购物车

购物车