2023-05-19 10:53

![]()

金融科技及企业服务业务二零二三年第一季的收入同比增长14%至人民币487亿元。相对于二零二二年第四季,金融科技服务同比加速增长,主要由于中国消费反弹带来的商业支付活动恢复。

网络广告业务二零二三年第一季的收入同比增长17%至人民币210亿元,得益于视频号的新增收入来源、小程序中广告的增加及移动广告联盟的复苏。大部分行业的广告开支同比上升,得益于中国的消费复苏。

腾讯是中国服务用户最多的互联网企业。财报显示,截至2023年3月31日,微信用户数已达13.19亿,QQ用户数也回升增至5.97亿。由此看,这份财报可以印证——以消费为引领的中国经济复苏正在真实地发生。分析师们低估腾讯业绩,其实是低估了中国经济的韧性,低估了14亿人的大市场,也低估了过亿小商户和千万家中小企业超乎寻常的努力。

经济快速复苏惠及支付冲高

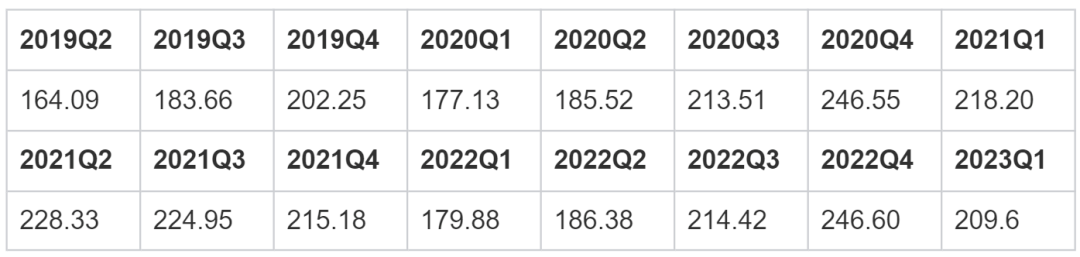

487亿元是腾讯“金融科技及企业服务”收入自2021年四季度之后的新高点,也是历史上首次突破480亿元大关。

“金融科技及企业服务”业务收入(单位:亿元)

数据来源:腾讯历年财报

这个科目从2019年第二季度开始进入腾讯季报,主要包括商业支付、其他金融科技服务、以及云等企业服务。虽然腾讯从未披露过详细构成,但从历年财报及投资者交流中可以看出,其中收入大头来自微信的商业支付。

大部分人使用微信支付都始于2014年春节微信红包的横空出世,但与市场预测不同的是,腾讯其后并未在具备优势的社交领域纠缠,而是将服务小微商户作为了主要发展方向。2016年,微信支付打破“数字支付必须与线上场景结合”的传统认知,推广面向线下商户的扫码支付方案。至2019年,微信支付已经覆盖超300座城市,服务数千万家线下门店。这也是2019年腾讯将金融科技作为To B业务,与腾讯云合并披露的主要依据。

支付数据增长的首要原因,是越来越多的商户选择使用便捷、低价的移动支付。微信支付费率目前为0.6%,在央行“降费让利”的号召下,如果是小微商户,费率只有0.38%。可做对比的是,Paypal在美国和欧洲收取的商户手续费率都为2.99%,几乎是微信支付的5倍。在香港这样以信用卡为主要支付手段的地区,支付费率基本也在2%~3%不等。

过亿小微商户踊跃接入微信支付,也随之接触到各种数字化营销和管理工具。中金公司曾有一个发现:欧美小企业“线上+线下”的数字化3.0升级,主要由SAAS服务商推动,而在中国,则由微信支付等移动支付服务商推动。

支付生态系统日益蓬勃。日活跃账户数、每名用户交易量、各行业活跃商户数等均有所增加,商业支付交易笔数(尤其是线下场景)及交易金额强劲增长。——2019年Q3财报

商业支付日均交易笔数超过10亿,月活跃商户超过5000万。——2019年Q4财报

线下商户(特别是中小企业)加快接入我们的支付服务及商户管理工具,以便通过手机触达客户并完成交易,实现数字化升级。在本季,商户对我们支付解决方案的需求上升,尤其在零售及餐饮行业。——2020年Q2财报

中小企业是我们支付生态发展的重要贡献者及受益者,在某些场景下,我们对商户收取非常低或豁免支付费率,并提供辅助资源及服务以支持其发展,继续帮助中小企业受惠于手机支付日益普及的趋势。——2021Q2财报

支付数据增长的第二个原因,则是中国经济快速增长伴生的消费升级浪潮。简而言之,中国人在零售、服装、餐饮方面,越来越舍得花钱。

商业支付日活跃户数及每名用户的交易额同比增长强劲,在线下交易的渗透率上升,以及小程序在杂货及服装等零售类别的交易增加。——2020Q3财报

消费反弹及支付数字化加速,支付交易额同比健康增长,主要由于零售、公共服务及食品杂货等垂直领域日活跃消费者增加,以及支付频率有所提高。——2020Q4财报

随着消费增长及数字经济扩张,移动支付在中国日益普及,我们的商业支付金额也得以受惠,人们在春节期间减少出行而增加消费,线下支付交易(尤其在零售及餐饮服务)录的环比增长。——2021Q1财报

食品杂货、餐饮服务及交通出行行业显著增长,商业支付双位数同比增长。——2022Q3财报

最新财报中,腾讯写道“商业支付活动增速显著改善。受益于人们外出活动的增多,线下商业支付活动反弹幅度显著高于线上商业支付。”如果市场留意,这一趋势早有征兆,微信支付2月初曾经披露,2023年春节期间,全国线下商业支付交易量同比上涨了23%。

企业看好前景激生广告动力

与相对稳定的支付业务相比,网络广告则表现出很强的季节性。一般来讲,第一季度大部分公司还在做年度投放计划,往往是广告的淡季。腾讯网络广告本季收入不仅是有史以来一季度收入的第二高,比去年更是增长了17%,堪称强劲。大部分行业广告开支上升,也说明企业广告主对未来经济前景有着充分信心。

“网络广告”业务收入(单位:亿元)

数据来源:腾讯历年财报

纵观历年财报,腾讯网络广告客户结构不断发生变化。特别是2021年以来,财报多次提及来自快消、消费电子等实体行业的客户显著增长,这已经改变了原有的以电商、网络教育、游戏公司为主的格局。

为游戏、零售及交通出行相关垂直领域等重点行业升级营销方案。电子商务平台、教育及快消品类增长。——2021Q1财报

教育行业广告需求疲弱,但互联网服务及消费必需品的广告主需求增加。——2021Q2财报

尽管教育、保险和游戏行业广告需求疲弱,但必需消费品及互联网服务广告需求稳健。——2021Q3财报

广告主对视频号信息流广告需求强劲,尤其是快消行业。——2022Q3财报

这一变化发生在企业微信、小程序、视频号三大利器与广告连接之后,实体企业不但能在线上展示和售卖产品,更能吸引客户到店,直接促成线下交易。2020年,腾讯允许广告连接到微信小程序。2021年,企业能在广告中嵌入企业微信的销售人员对话功能,使其直接与用户连接,这对于汽车经销商等客户非常有效。2022年,腾讯推出视频号信息流广告,到了第四季度,引流到商家企业微信和小程序的广告已经占微信广告收入的1/3以上。

在这一过程中,“全厂的希望”视频号再次立功——与市场普遍关心的与抖音等短视频平台竞争用户时长相比,腾讯财报更强调视频号对企业使用微信生态和流量的推动作用。“视频号吸引了新的广告主及现有广告主的新增预算。视频号的平均eCPM高于其他短视频平台,反映了广告主对我们在微信内将视频号浏览转化至小程序交易之能力的认可。”

宏观经济“晴雨表”指针向上

伴随着实体经济数字化程度加深,腾讯这类企业的业绩表现,在相当程度上将成为宏观经济的一张缩微“晴雨表”。就目前透露的信息来看,今年第二季度,这个晴雨表的指针将依然向上。

微信发布的“五一”游玩井喷数据报告显示,今年“五一”期间全国零售、餐饮、酒旅和交通等行业日均消费金额比2019年同期实现大幅增长,其中零售行业增长212%,交通行业增长198%,餐饮行业增长187%,酒旅行业增长93%。

这可与国家统计局发布的最新数据相印证:4月份,社会消费品零售总额同比增长18.4%,比上月加快7.8个百分点,其中餐饮收入增长43.8%。服务业生产指数同比增长13.5%,其中,住宿餐饮业、批发零售业、交通运输等行业的生产指数均明显快于全部服务业生产指数。

在业绩发布会上,腾讯高管透露,混元大模型的研发进展很不错。如果腾讯初步成型的“视频号+小程序+企业微信+支付”To B服务模式能获得AI加持,中小企业和商户依托微信的交易、获客、管理能力,也必将得到大幅提升。一直被质疑不擅长电商的腾讯,却有机会成为对中国商业生态贡献最大的公司之一。

其逻辑正如马化腾在财报中写下的第一句话:

“我们的支付业务助力国内消费复苏,支付金额亦从中受益。”

京公网安备 11010802028547号

京公网安备 11010802028547号

购物车

购物车