2023-05-22 18:42

![]()

图片来源:图虫创意

经济观察网 记者 李晓丹 实习记者 毛思颖 经济复苏不能一蹴而就,部分4月份宏观数据回落,一方面要理性看待经济复苏中的数据波动,另一方面也要看到保护预期、进一步增加经济复苏动能的必要性。

4月宏观数据显示,CPI同比上涨0.1%,较上月下降0.6个百分点,环比下跌0.1%,较上月上升0.2个百分点;PPI同比下跌3.6%,较上月继续下降1.1个百分点,环比下跌0.5%,较上月下降0.5个百分点;4月制造业PMI为49.2%,较上月明显回落;1-4月全国固定资产投资同比增长4.7%;人民币贷款增加7188亿元,同比多增649亿元;M2余额280.85万亿元,同比增长12.4%,增速比上月末低0.3个百分点。

由《经济观察报》发起的“经济观察报月度观察”,每月一次。本次共有16家机构参与月度宏观数据预测。

CPI:受三个因素拖累

CPI公布值(同比):0.1%

前值:0.7%

CPI预测值(同比):0.3%

中国民生银行首席经济学家温彬点评:4月CPI同比上涨0.1%,较3月回落0.6个百分点,创2021年3月以来最低水平,弱于市场预期。环比下降0.1%,降幅较上月收窄0.2个百分点,基本符合季节规律。4月核心CPI表现偏弱,拖累因素主要有三:一是耐用消费品价格走弱。二是居住服务价格弱于历史均值。三是衣着价格意外下降。与此同时,非居住类服务价格成为核心CPI为数不多的支撑。总体来看,补偿性出行需求较强推动服务价格上涨,成为核心CPI环比上涨的主要支撑因素,除此之外的其他项目大多走弱。

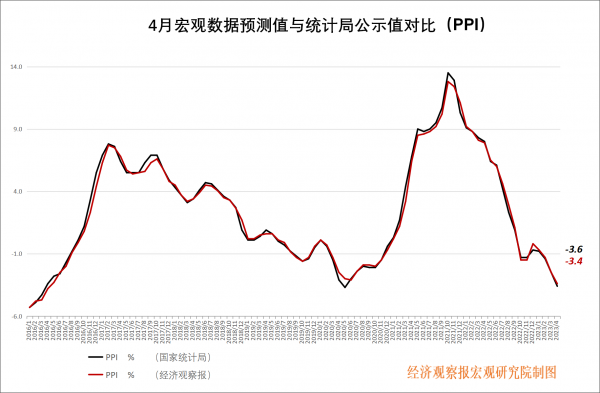

PPI:需求走弱叠加大宗下跌,将持续小幅振荡

PPI公布值(同比):-3.6%

前值:-2.5%

PPI预测值(同比):-3.4%

财信证券研究发展中心分析师黄红卫点评:当前,国内外市场需求总体偏弱,叠加大宗商品价格走低及去年高基数等因素影响,4 月份PPI 环比下降0.5%,同比下降3.6%,同比降幅较上月增加 1.1个百分点,降幅连续3个月扩大。预计未来一段时间,海外市场需求大概率偏低迷,加上海外主要经济体利率较高,大宗商品价格难有较大上升空间;但随着国内经济回暖,工业企业利润逐步改善,市场需求将持续好转,支撑 PPI 维持在当前水平小幅震荡概率较大。

PMI:生产与需求双双放缓

PMI公布值(同比):49.2%

前值:51.9%

PMI预测值(同比):50.2%

国联证券首席宏观分析师樊磊点评:4月PMI综合指数为49.2,较上月下降2.7个百分点,说明制造业环比扩张速度或较3月进一步放缓。从分项指数来看,绝大多数子指数较上月均有所回落,其中生产与需求的双双放缓是导致PMI综合指数回落的主要原因。4月PMI环比大幅下行,可能受到如下四方面因素影响:一是季节性因素;二是2-3月PMI需求与供给能力在疫后集中释放,导致基数较高;三是4月地产销售回落,可能影响了房企的现金流,并拖累地产投资;四是企业家预期进一步走弱。

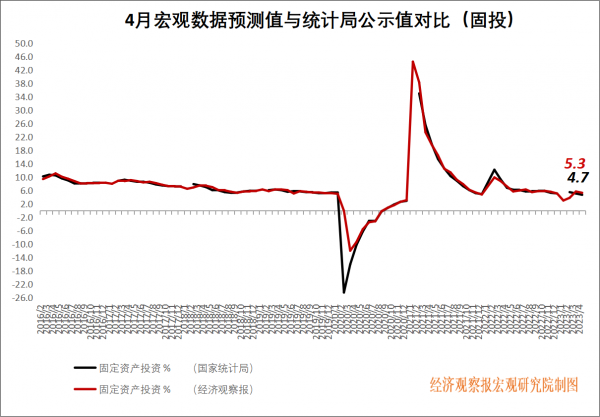

固投:修复动能放缓

固投公布值(同比):4.7%

前值:5.1%

固投预测值(同比):5.3%

招商银行宏观经济研究所所长谭卓点评:4月全国城镇固定资产投资修复动能明显放缓,按可比口径计算的单月同比增速下行1.1个百分点至3.6%,两年平均增速下行3.5个百分点至2.2%,季调后环比-0.64%,显著弱于除2022年外的往年同期环比增速,且连续第二个月环比收缩,拖累1-4月累计同比增速较1-3月下行0.4百分点至4.7%,为2021年2月以来最低增速,两年平均增速下行1.4百分点至5.7%。其中,房地产投资再度加速下滑,对总投资拖累加剧;基建和制造业投资动能有所放缓,对总投资的支撑有所减弱。前瞻地看,基建投资有望稳健增长,增速或边际放缓。今年制造业投资有望稳健增长。政策托举下,制造业产业升级、技术进步、补链强链将持续进行,重点关注数字经济、新能源、“双碳”,以及设备更新带动的行业链条。

信贷:信贷部门结构再次分化

新增信贷公布值(同比):7188亿元

前值:38900亿元

新增信贷预测值(同比):12062亿元

北京大学国民经济研究中心主任苏剑点评:4月新增人民币贷款7188亿元,同比多增734亿元,符合以往的季节效应,但显著低于第一季度的信贷需求力度,同时也低于市场预期。从信贷结构来看,短期贷款同比少减1450亿元,中长期贷款同比多增3175亿元,但票据融资大幅减少3868亿元,显示以基建投资为主的中长期贷款主要支撑着当前的信贷规模,而大幅减少的票据融资表明当前企业流动性较为充裕,并不需要通过票据融资的方式扩大金融需求。

4月居民户中长期贷款-1156亿元,同比少增842亿元,企事业单位中长期贷款6669亿元,同比多增4017亿元。这一方面由于居民户自今年以来始终存在着降杠杆的趋势,风险偏好明显下降,同时楼市恢复环比不如预期,共同抑制居民户中长期贷款的扩张,另一方面企业受稳增长政策推动在基建领域信贷扩张明显,4月制造业PMI和建筑业PMI分别为49.2%和63.9%,显示建筑业的景气度显著高于制造业。此外,居民户和企事业单位的短期贷款在4月均是负增长,但同比少减,反而支撑了本月的整体信贷规模。

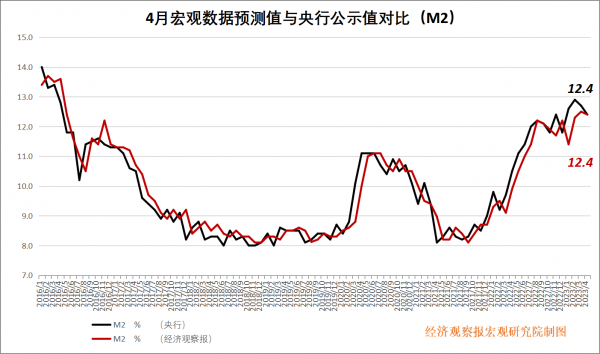

M2:增速回落,财政存款大幅回升

M2公布值(同比):12.4%

前值:12.7%

M2预测值(同比):12.4%

西部证券宏观首席分析师边泉水点评:4月M2同比增长12.4%,较3月12.7%回落。M2增速回落除了受贷款投放节奏放缓拖累,也受到财政存款增长的影响。4月财政存款增加5028亿元,较去年同期多增4618亿元;财政存款余额同比增长6.6%,较3月-1.9%明显回升。去年4月税收受疫情拖累大幅下滑,导致政府存款减少,增加M2投放;今年税收增速回升,挤出私人部门存款,则给M2造成拖累。

京公网安备 11010802028547号

京公网安备 11010802028547号

购物车

购物车

订阅

订阅