2023-09-25 08:19

![]()

近日,上交所和深交所发布港股通标的名单调整公告,药师帮(09885.HK)正式纳入港股通。随着香港与内地金融市场互联互通的深入,纳入港股通将为药师帮带来更多被动资金的流入和关注度的提升。

作为中国院外医药产业最大的数字化综合服务平台之一,药师帮自6月底登陆港交所以来备受市场关注,涨幅也非常突出。相较20元的发行价,目前药师帮已上涨超171%,最高涨幅超222%。南向资金也非常看好药师帮,截止9月20日,累计持股2029.43万。

药师帮成立于2015年,最初提供平台服务为医药卖家和买家双方搭建交易的数字化渠道,并按卖家销售额收取一定比例的费用。如今在其官网介绍中,药师帮对自己的定位仍然是“用数字化赋能院外医药市场的参与者”。

弗若斯特沙利文数据显示,中国院外数字化医药流通服务市场的市场规模由2018年的535亿元增至2022 年的1802亿元,年复合增长率为35.5%,预计于2027年达3583亿元。目前,药师帮的市场份额为21%,位居前列,较第二名高出8.2个百分点。

根据最新中报,2023年上半年,药师帮GMV达220.41亿元,同比增长34.4%;营业收入79.69亿元,同比增长18.6%;毛利额8.17亿元,同比增长31.3%,毛利率由9.3%增至10.3%;经调整后净利润首度转正,超7000万元,经营活动所得现金净额超3.65亿元,盈利能力进一步强化。

无论是纳入港股通,还是不俗的半年业绩,药师帮都向市场提交了一份亮眼的答卷。答卷的背后,药师帮付出了哪些努力?未来随着院外医药市场的不断发展,药师帮还能否继续乘势而上?

攻克难题

在药师帮及其委托的分析机构(弗若斯特沙利文)看来,中国院外医药流通行业(尤其是基层医疗层级)存在诸多挑战,具体来说:

中国院外医药交易及服务市场分散化、区域化,大型卖家缺乏满足小规模零散买家需求的动力,尤其是对长尾SKU(月均库存单位)的需求。长期以来,小药店与基层医疗机构都没能获得医药流通商的青睐。

在药师帮看来,原因是太“麻烦”,这些买家需求小,所处位置分散,又没有囤货习惯,很难形成规模效应,通常情况下,这些药店都是通过中小批发商进药,但批发商所能覆盖的药品数量又相对有限。

同时,院外医药市场的多层级还导致高交易成本及低效率,市场高度分散、层级过多,导致行业参与者信息不对称,进一步导致价格不透明、产品溯源难、不公平竞争等问题。

此外,基层医疗层级缺乏数字化管理工具,这就导致基层医疗层级的供应链管理、店内管理及技术培训等基本管理及运营需求方面存在巨大的未被满足需求。

总体来看,这些小而散的买家虽然个体需求量少,但是基数庞大。国家统计局数据显示,截至2022年末,我国拥有基层医疗卫生机构98万个,其中村卫生室58.8万个,2021年,基层医疗卫生机构诊疗量在全国占比为50.2%。

药师帮所构建的线上交易平台正是基于这些痛点。面对小而散的买方,药师帮集合高度分散的长尾需求,匹配合适的供应商。在医药流通中,以药师帮为代表的B2B平台减少了传统多级分销模式下的交易环节,降低采购方与供应商之间的沟通成本。

此外,中小型药房由于需求量小在药品采购过程中缺少议价能力,药师帮聚集了大量单次采购金额低、采购频次高、需求分散的买家,将分散的需求集中,形成更大规模,进一步增强整体议价能力,帮助这些买家获得更优的采购价。

基于药师帮精准把握院外医药市场的痛点,中小型药房能够借助该平台弥补短板更好完善医药下沉市场。呈现在数据端,2020-2022年,药师帮每笔订单GMV在400-800元,小额订单为GMV大幅增长提供动力。

解题升级

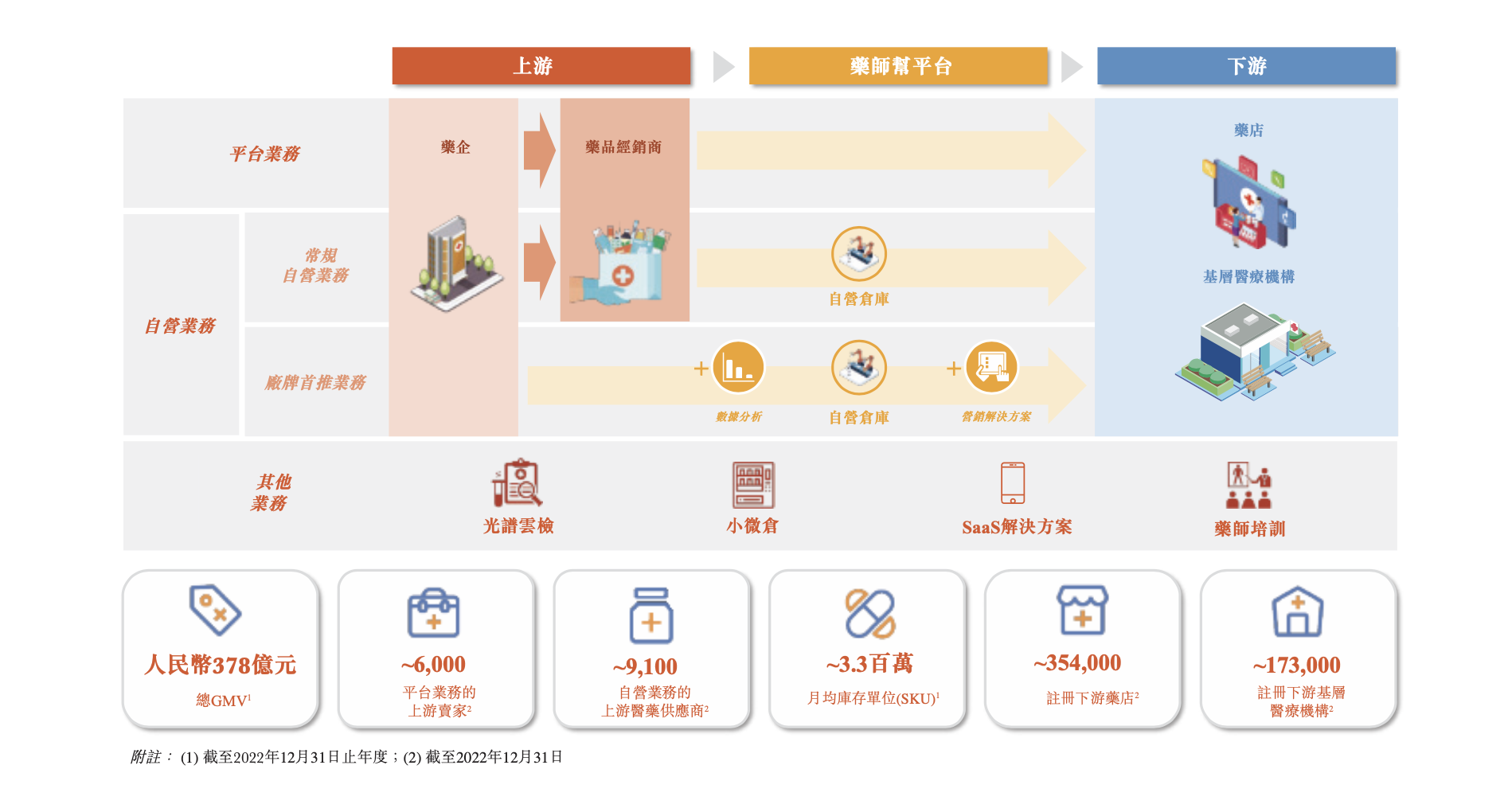

经过多年发展,药师帮的业务模式已由平台服务拓展为平台业务、自营业务、其他业务三大板块。前两者是药师帮的业务核心。

2015年,药师帮成立之初便开始经营基于移动互联网的平台业务。药师帮通过提供一个买卖双方无缝连接的平台来解决院外医药市场的多层问题,买家可以直接自由地选择及订购卖家的产品,有助于降低交易成本及提高交易的整体效率。

根据最新的中报,2023年上半年,药师帮月均活跃买家数量达35.3万,同比增长17.6%;月均买家付费率从89.9%增至93.6%,每位付费买家月均下单次数从25.2增至28.4。

随着平台用户的不断增多,药师帮需要不断面向新需求,开发更好服务买卖双方的新功能。以往药师帮只为买卖双方提供交易平台,从成交订单中收取佣金。虽然在该模式下药师帮能够通过“轻资产”模式减少自身经营风险,但是提供单一的平台服务也面临着诸多弊端。

市面上针对院外医药市场的B2B企业不在少数,药师帮也在招股书中明确提到该领域的“激烈竞争”,业务模式单一很容易被其他服务提供商分割市场甚至代替。

其次,平台服务只是整个院外医疗市场产业链中的一环,还有大量的上游药企没有办法在药师帮的平台中获得服务,这一部分市场需求是单一平台服务模式的“无人区”。

不仅如此,仅靠市场上买卖双方“自由”进行交易,药品的供给稳定性也无法得到保证,药品的运输效率也会受到多重因素的影响,无法有效控制运输时间。

因此在积累了一定用户体量、技术能力等必要条件之后,2019年起,药师帮推出自营业务,其中包括常规自营业务以及厂牌首推业务,重点在于构建全国布局数字一体化仓储体系。

药师帮的战略中心仓依托自行研发的数字化系统,实现高周转的同时还可以高效分拆、打包、发出小额订单,提升了覆盖基层终端服务能力与交付效率。

中报显示,2023年上半年,药师帮平台上游商家达7100个,自营业务供应商超9500个,拥有34.7万个月均可售SKU。药师帮自营业务平均可在3小时内完成出库,跨省配送实现40小时到城市,50小时到乡镇,存货周转天数为28.5天,优于行业平均水平。

厂牌首推业务在业务模式上与常规自营业务类似,都是从药企及其选定的主要经销商采购,再销售至买家。区别在于药师帮在厂牌首推业务的供应商中涵盖药企,在产品选择上,倾向于关注新产品及具有某些特征的现有产品、需求量大但品牌知名度有限的药品等。

药师帮还会单独设立部门,负责为厂牌首推业务选择产品、管理产品表现及审阅其毛利率。此外,厂牌首推产品在药师帮App上还会有特别标识用以区分。

根据最新的中报,药师帮的厂牌首推业务已为约500家药企合作推广1000个SKU,2023上半年营业收入5.27亿元,同比增长17.3%。通过多样化的营销方式,药师帮进一步增加上下游参与度,提升平台业务盈利能力。

从财报来看,药师帮上半年的业绩指标、财务数据均呈现向好趋势,表明其“平台+自营”的业务模式进一步得到市场验证。

从容备考

弗若斯特沙利文数据显示,院外医药流通市场规模由2018年的3716亿元增至2022年的6397亿元,年复合增长率为14.5%。未来五年,院外医药流通市场预计将由2022年的6397亿元进一步增至2027年的1万亿元,年复合增长率为9.6%,在流通市场渗透率中的占比也由2022年的36.5%增至2027年的47.1%。

与此同时,国家推动建立健全有利于处方药外流的政策体系,医保目录和集采覆盖范围不断扩大,医疗资源下沉趋势显著等多重利好因素显现。

叠加影响之下,一方面,药师帮乘着院外医药市场的“东风”而起;另一方面,新的机遇也带来新的挑战,面对更加激烈的竞争,药师帮凭借对未来的实际规划而展现自己的信心。

未来,药师帮将系统性地提升医药流通业务规模、广度和深度,并不断推进院外医药交易和服务转型,虽仍以平台业务及自营业务为中心,但会进一步与其他业务相配合。药师帮将聚焦于提升院外医药市场覆盖率以及对大型连锁药店的影响力。

接下来,药师帮将继续拓展自营业务,完善自营业务服务网络的地域分布,升级智慧供应链用以覆盖更多领域、更多地区。同时,药师帮也将拓宽自身的SKU产品范围,包括仿制药、新特药等。

在厂牌首推业务中,药师帮将继续发挥网络效应,加强与供应商的合作。药师帮计划通过协助药企进行更多定制化产品的推广来满足市场需求,从而丰富SKU,并且专注于升级自身的的数字化营销服务,以加强其生态系统上下游参与者之间的联系。

京公网安备 11010802028547号

京公网安备 11010802028547号

购物车

购物车