2024-01-29 17:09

![]()

张涛、路思远/文

从2019年开始,我们每年都会对当年的金融运转给出一个关键词,例如2019年至2022年的关键词依次为:空间、节奏、自主、转折,对于2023年,我们给出的关键词是“预期”。

首先,疫后的乐观在未得到经济现实的确认,市场预期就开始持续调整。宏观经济数据方面,在经历了防疫政策优化后的短暂改善之后,包括PMI、节假日消费、青年人就业等数据均于2023年春季后开始持续下滑,相应市场主体的融资需求也呈现类似变化趋势,企业与居民的信贷增速从春节时期的年内峰值持续下滑,社融增速虽在政府融资推动下止跌回升,但目前仍低于10%,2023年社融和信贷的年末增速为近年来的最低水平。

图1:社融与信贷的年末增速

数据来源:Wind

其次,外部加息潮叠加国内慢降息,令跨市场的定价逻辑出现较大变化。内外经济运行错位,决定了境内外政策利率必然会出现背离,而背离的结果就是中外利率出现倒挂,且倒挂阶段性呈持续扩大态势。例如,继美联储2022年3月启动加息周期后2个月,中美利差就转入倒挂状态,且倒挂程度呈持续加深,直至2023年11月美联储结束加息周期被市场所确认之后,才有所收敛。在中美利差倒挂加深的阶段,跨境资金开始调整跨市场资产配置的定价逻辑,相应人民币汇率阶段性地承受了较大压力,CNY由倒挂前6.3曾一度贬值至7.35以上。

图2:中美利差变化与CNY走势

数据来源:Wind

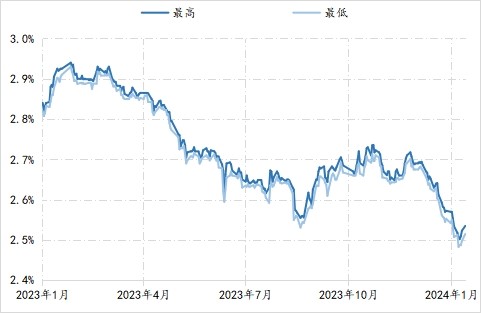

第三,经济运行主要矛盾甄别的复杂性,外溢影响了政策预期。针对疫后复苏进程慢于预期的现状,2023年7月份政治局会议定调“国内需求不足是主要经济困难”,相应市场预期宏观层将会出台大规模需求端刺激政策,受此带动10年期国债收益率快速下行2.54%年内低点水平,但之后政策未能如期兑现,叠加稳汇率政策的加强,10年期国债收益率转而回升,即便是人民银行8月中旬下调了政策利率,10年期国债收益率还是一路攀至2.71%上方。2023年年末召开的中央经济工作会议,进一步将经济运行困难与挑战调整为“主要是有效需求不足、部分行业产能过剩...”,表明需求端的逆周期政策与供给端的跨周期政策均为宏观调控内容,但市场对政策侧重的新调整如何定价尚未明朗。

图3:10年期国债收益率走势

数据来源:Wind

决定上述三点变化主要原因是,疫情以来各国均面临了需求、供给和预期的巨大变化,相应也产生内外经济运行的错位,针对此巨大变化,中国宏观层阶段性采取了“以我为主”政策取向,内外政策分化自然会影响到市场预期,而预期推动的跨市场定价逻辑的变化还会对预期本身产生较强的反身性。如果没有外在的强干预,预期就很容易趋于螺旋式发散,势必会削弱宏观调控的政策效果。

对于2024年而言,虽然全球经济运行复杂性依旧,各国经济运行仍将错位,但海外加息潮已临近尾声,境内政策有条件与外部恢复同向协调。人民银行在年度工作会议上已明确“价格上,兼顾内外均衡”,而前几年的“保持正常空间”的政策努力,则为今后政策争取了宝贵施策空间,预计在“兼顾内外均衡”的政策取向下,货币政策的实际灵活性不仅将大幅提升,也更能在改善微观预期方面发挥作用。

京公网安备 11010802028547号

京公网安备 11010802028547号

购物车

购物车

订阅

订阅