经济观察报 关注

2026-05-14 19:48

![]()

经济观察报 记者 田国宝

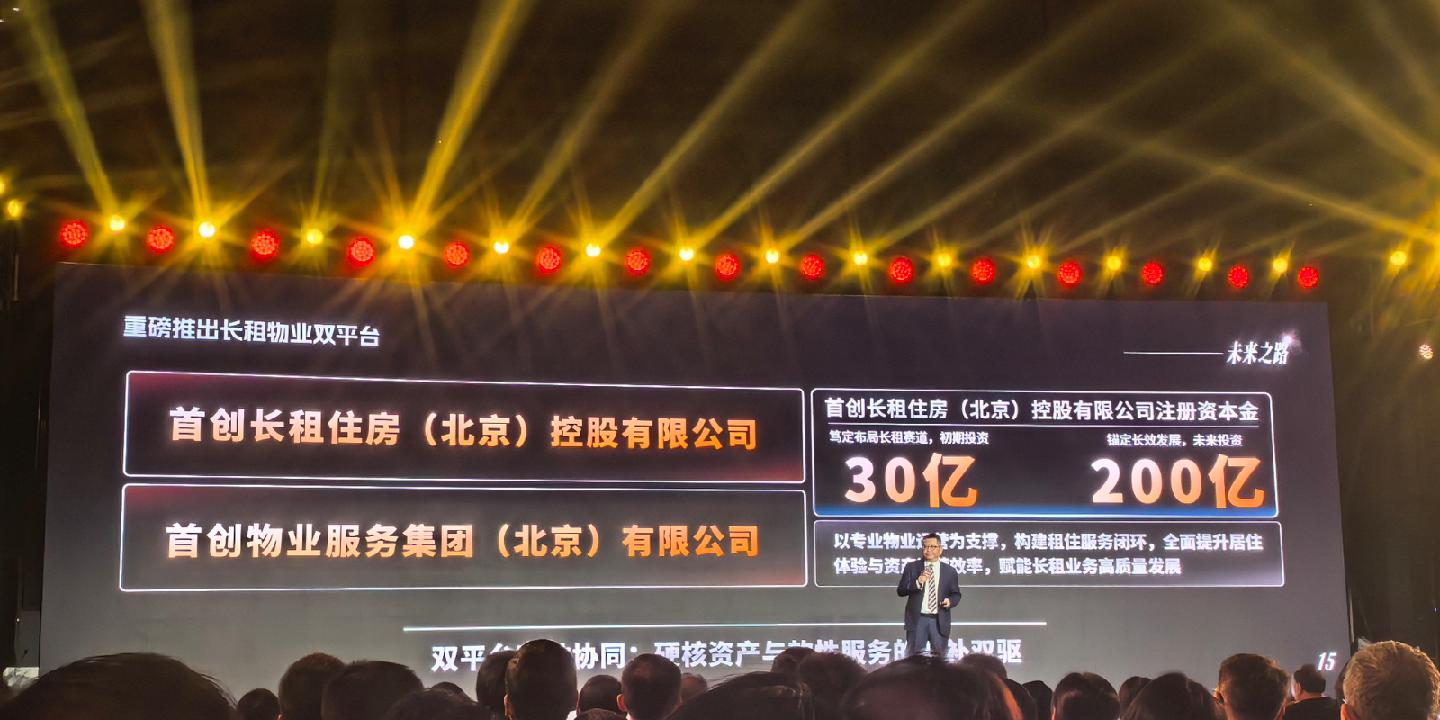

5月9日,北京首创城市发展集团有限公司(下称“首创城发”)联合多家金融机构及产业链合作方发布长租住房品牌。北京银行、农业银行北京分行、中国银行北京分行、交通银行北京分行合计提供600亿元长租住房专项授信支持。

首创城发成立于2021年。彼时,首创置业从港交所退市,首创集团将首创置业以及首创经中、首创新城镇、北京绿基等资产统一注入首创城发,后者取代首创置业,成为首创集团新的房地产业务平台。

成立之初,首创城发提出“城市开发、城市运营、城市更新”三大主业方向,但随后,房地产行业进入深度调整期,首创城发在市场上较少公开发声,此次长租住房品牌亮相,也被外界视为其转型逐渐成形的一个信号。

过去四年,首创城发一边消化存量开发业务,一边逐步搭建长租住房、产业园区、奥莱商业、物业服务和赛事运营等业务体系。到2025年,其城市运营业务收入占比已超过20%,运营业务开始承担利润托底功能。

一位接近首创城发的人士称,随着存量住宅开发项目持续减少,未来首创城发将逐步淡出传统商品房开发市场,开发业务更多聚焦保障性住房、长租住房等领域,并以城市更新、集体经营性建设用地等作为新增业务的重要来源。

长租房

在长租住房品牌发布会上,首创城发总经理徐锴介绍,目前,首创城发已在北京、上海、天津、青岛等城市布局22个长租住房项目,在管房源超过1.3万间,综合出租率稳定在95%以上,初步形成跨区域运营网络。

首创城发的长租住房业务始于2017年。当年,北京启动集体建设用地建设租赁住房试点,首创先后参与朝阳十八里店、顺义木林、平谷白各庄、顺义高丽营、房山下坡店等8宗集体土地租赁住房项目建设。

2023年,首创和园繁星社区一期推出2200套租赁住房;同年6月,房山下坡店项目投入运营;11月,平谷人才之家启动配租选房。全年累计推出约3700套租赁住房。

其中,繁星社区是北京目前单体规模最大的保障性租赁住房项目,总建筑面积约40万平方米,其中商业配套面积约5万平方米,房源总量超过6500套,户型面积从30平方米至89平方米不等,租金2400元/月起。

繁星社区所在地原为石材市场。2017年腾退后,首创与十八里店乡政府及相关集体组织合作,借助集体经营性建设用地政策建设保障性租赁住房。目前,项目一、二、三期均已投入运营。

徐锴介绍,繁星社区还专门针对快递员、网约车司机、外卖骑手及保洁人员等城市服务群体推出蓝领公寓“和嘉公寓”。“五一”前夕,首期推出756张床位,目前出租率已超过85%。

一位首创城发人士表示,自2023年以来,首创和园的房源规模已进入北京长租公寓市场前三。目前,相关项目均采取“重资产持有+运营”模式,也为后续资产证券化退出预留空间。

与市场化集中式长租公寓相比,首创城发的长租住房业务更多聚焦保障性租赁住房。一方面,集体土地模式下的土地获取成本相对更低;另一方面,在融资、客源和政策支持等方面,也更容易获得资源倾斜。

徐锴称,首创城发已搭建覆盖看房、签约、缴费、报修、退租等环节的数字化运营系统,实现人、房、设备与服务的一体化管理,以提升运营效率。

同时,围绕长租住房社区治理,首创城发联合物业公司、属地社区、派出所及租户代表建立常态化沟通机制,协调处理社区运营事务。

在徐锴看来,首创城发在长租住房领域的核心优势主要来自三个方面:一是作为北京市属国企,长期深度参与北京城市建设;二是拥有集体经营性建设用地、城市更新等资源储备;三是与金融机构形成长期稳定合作关系,目前累计获得超过200亿元长期限、低成本资金支持。

这些条件,也让长租住房成为首创城发当前最具代表性的转型业务之一。

整合运营

2021年,随着房地产行业进入调整阶段,首创集团开始重新梳理房地产业务体系。6月,首创城发注册成立;7月,首创置业宣布私有化退市;9月底,首创置业正式完成退市。

同年11月,首创集团进一步整合内部资源,将首创经中、首创新城镇、北京绿基等资产注入首创城发。其中,首创经中主要负责京津新城开发;首创新城镇涉及土地一级开发、政策性住房及租赁住房业务;北京绿基则承担绿化隔离带基础设施建设。

完成整合后,首创城发取代首创置业,成为首创集团统一的房地产业务平台,并将运营业务划分为园区运营、商业运营、社区运营等板块,与中网赛事、城市文化、教育及活动运营共同构成城市综合运营体系。

朗园是首创较早布局的园区运营品牌,最早诞生于2009年。据原首创置业人士介绍,位于北京国贸区域的朗园Vintage,前身是一片工业厂房,最初计划拆除重建,但因拆迁推进受阻,最终转向城市更新改造。

此后,首创陆续将石景山工艺品市场和旧货市场改造成朗园Park,将北京纺织仓库改造成朗园Station,将五道口服装市场改造成朗园BOM嘻番里,并将国门1号家居建材市场改造成朗园Greens。

除北京外,朗园项目已拓展至上海、深圳、杭州、厦门、苏州、成都、嘉兴等城市,并逐渐形成以轻资产管理输出为主的模式。与传统产业园区相比,朗园更强调文化内容、消费场景与产业运营结合。

2021年,朗园业务也被整体纳入首创城发体系。

奥莱商业板块则主要由首创钜大负责。自2015年起步以来,已在北京、重庆、杭州、南昌、武汉、合肥、济南、郑州、西安、南宁、青岛、厦门、湖州和昆山等地布局15个项目,2024年进入中国零售百强第45位。

2023年,首创城发再次调整业务结构。除推出“和园”长租住房品牌外,还将首创经中51%的股权转让给北京市属国企基金。这也意味着,首创城发开始主动收缩开发业务,将更多资源投向运营业务。

2024年,华夏首创奥莱REIT上市,底层资产为济南和武汉两个奥莱项目。随后,首创城发又将奥莱重资产转让至首创集团,仅保留轻资产运营管理;多数朗园项目也逐步转向轻资产模式。

在这一背景下,“和园”承担起打通“投、融、建、管、退”资产管理链条的重要任务。为此,首创城发设立了首创长租和首创物业两大平台。

按照官方规划,“十五五”期间,首创集团计划在长租住房领域累计投资超过200亿元,总规模达到5万间,并提出打造北京长租住房第一品牌。未来两年,其管理规模计划突破2万间。

在业务模式上,首创城发则提出“重资产+轻资产+REITs”三轮驱动,希望通过增量开发、存量盘活和城市更新,推动长租住房规模化扩张。

经历四年调整,首创城发的业务轮廓开始逐渐清晰。

转型

2021年是房地产行业的重要转折点,也是首创城发完成重组的第一个完整年度。当年,其实现营收356.2亿元,但归属于母公司股东的净利润仅6.4亿元,资产负债率达到80.6%。

2022年,首创城发营收同比下降29.4%,净亏损扩大至9.5亿元;2023年虽然实现盈利,但主要依赖资产出售带来的投资收益,经营基本面并未明显改善。

2024年,首创城发净亏损超过60亿元;2025年,亏损进一步扩大至123.5亿元,资产负债率升至84.3%。

对于2025年的大额亏损,首创城发在财报中解释称,一方面受房地产市场调整影响,结转项目销售毛利率持续下降;另一方面,房地产项目竣工后,借款利息资本化规模减少。同时,还对部分开发项目计提存货跌价准备,非经营性损益也明显减少。

从收入结构来看,2021年,开发业务收入占比为78.8%;到2023年,由于土地一级开发收入锐减,开发业务占比一度升至89.7%;2024年虽然有所下降,但仍维持在80%左右。

财报显示,首创城发的存货跌价损失主要集中于2022年以后。其中,2023年存货跌价损失达到25.8亿元,2024年为8.3亿元,2025年再次升至17.8亿元。同年,其信用减值损失达到17亿元,为成立以来最高水平。

在此背景下,对首创城发以及多数房企而言,转型已不仅是业务调整,更关系到未来生存空间。

过去开发周期形成的大量存量项目减值已难以避免。如果缺乏新的现金流和运营业务支撑,即便未来房地产市场企稳,也很难重新回到过去的增长轨道。

2023年至2024年,首创城发陆续剥离部分开发业务及重资产,同时转出对应负债,一定程度缓解了减值压力。2025年,虽然城市运营业务收入也有所下滑,但收入占比首次突破20%,并开始承担利润托底作用。

经过2025年大规模减值后,2026年一季度,首创城发业绩开始趋稳:营收同比下降0.2%,净利润同比增长20.9%,资产负债率降至78.9%。

不过,由于历史开发业务沉淀下来的资产规模依然庞大,首创城发距离真正完成风险出清仍有相当距离。

财报数据显示,2021年至2025年间,首创城发存货规模从1151.6亿元降至695亿元,累计下降近四成;土地储备则从约1500万平方米降至约1000万平方米,降幅约三成。

这也意味着,其开发业务的去化与减值压力仍未完全结束。

对于首创城发而言,未来仍是一场漫长调整。一方面,首创城发仍需继续消化千万平方米级别的土地储备,尤其是部分区位相对较弱的项目,无论销售还是转作长租住房,都面临市场考验;另一方面,相比开发业务,运营业务对资金、团队、管理体系和长期运营能力提出更高要求,较长的投资回报周期,也更加考验企业耐心。

如何在存量风险处置与运营业务扩张之间实现平衡,将是未来几年首创城发最核心的挑战。

京公网安备 11010802028547号

京公网安备 11010802028547号

购物车

购物车

订阅

订阅