查沁君2024-02-26 14:49

![]()

宏观经济逆风下,全球教育科技投融资市场仍在艰难修复。

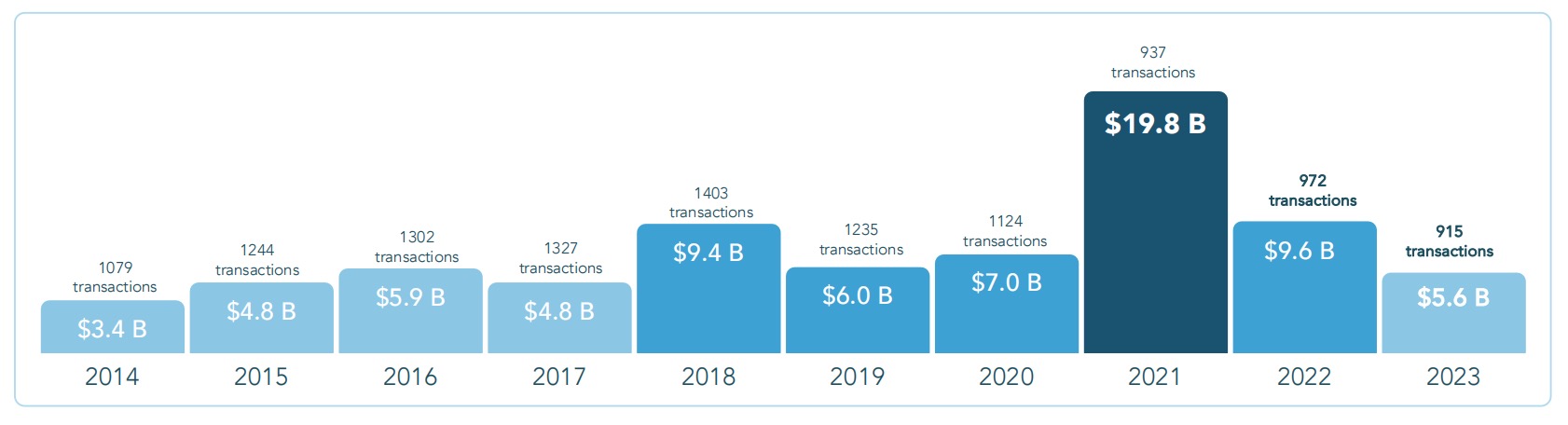

2014-2023,全球教育科技融资额和交易次数 图源:Brighteye Ventures

2014-2023,全球教育科技融资额和交易次数 图源:Brighteye Ventures

注:由于政策影响,中国的投融资数据变化较大,本次报告未将中国计算在内。

欧洲教育科技风投Brighteye Ventures近日发布的The European Edtech Funding Report 2024显示,2023年除中国外的全球教育科技市场,共发生915起投融资交易,金额56亿美元,较2021年巅峰时期的198亿美元减少近七成。

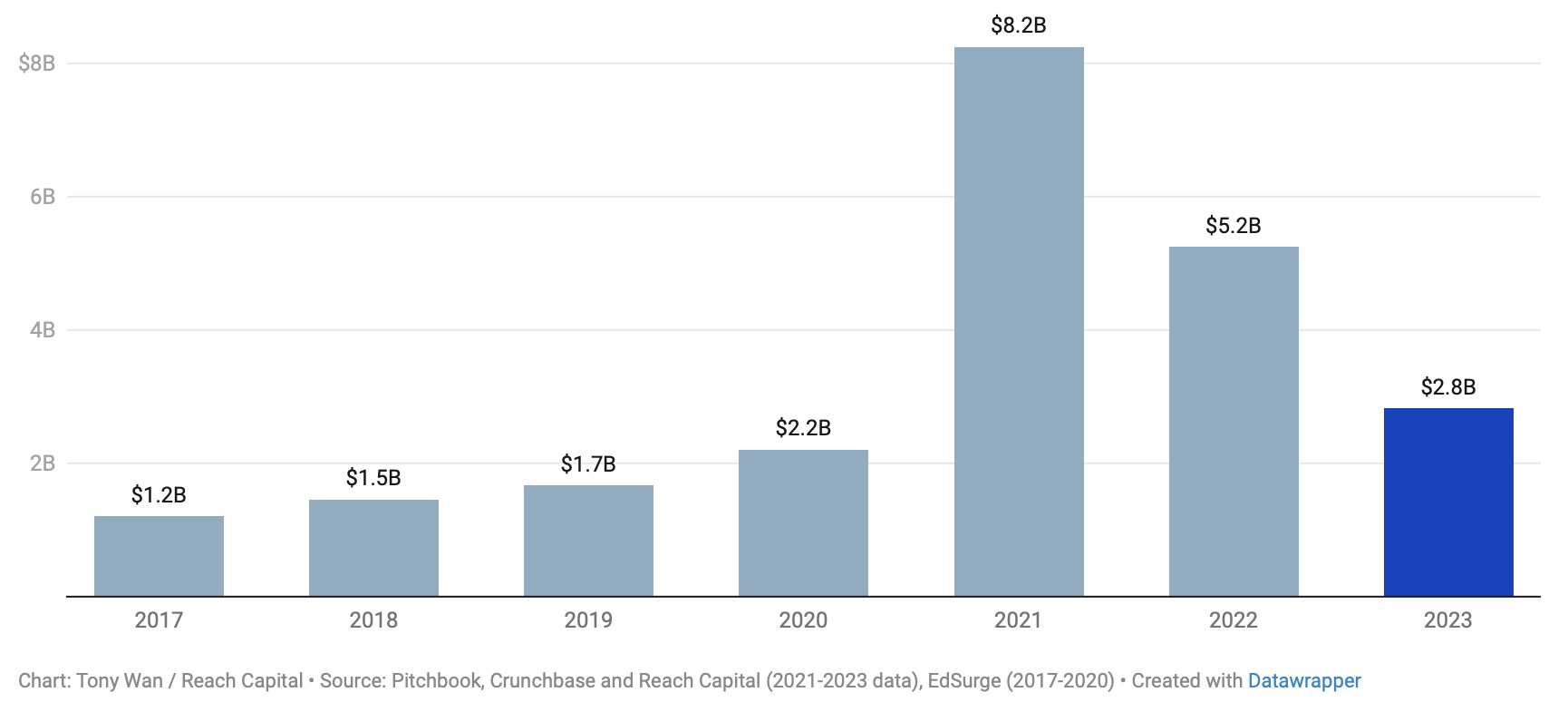

2017-2023,美国教育科技融资数据 图源:Reach Capital

2017-2023,美国教育科技融资数据 图源:Reach Capital

另据美国教育科技基金Reach Capital整理,美国教育科技公司在2023年获得的融资总额为28亿美元,较2021年跌去66%。

投资总额的下降反映了全球大范围的宏观经济不景气,并非只局限于教育科技领域。

报告显示,2023年全球风险投资总额回落至2019年和2020年的水平。据Brighteye Ventures统计,2023年全球只有87家初创公司跻身独角兽阵营,比2021年的782家下降了89%,是自2014年以来的最低值。

一个相对积极的数据是——教育科技领域的投融资交易次数与前一年大致持平,2023年为915笔,2022年为998笔。

Brighteye Ventures认为,风险投资和私募股权的大量资金将引领全球教育科技在2024年实现复苏。

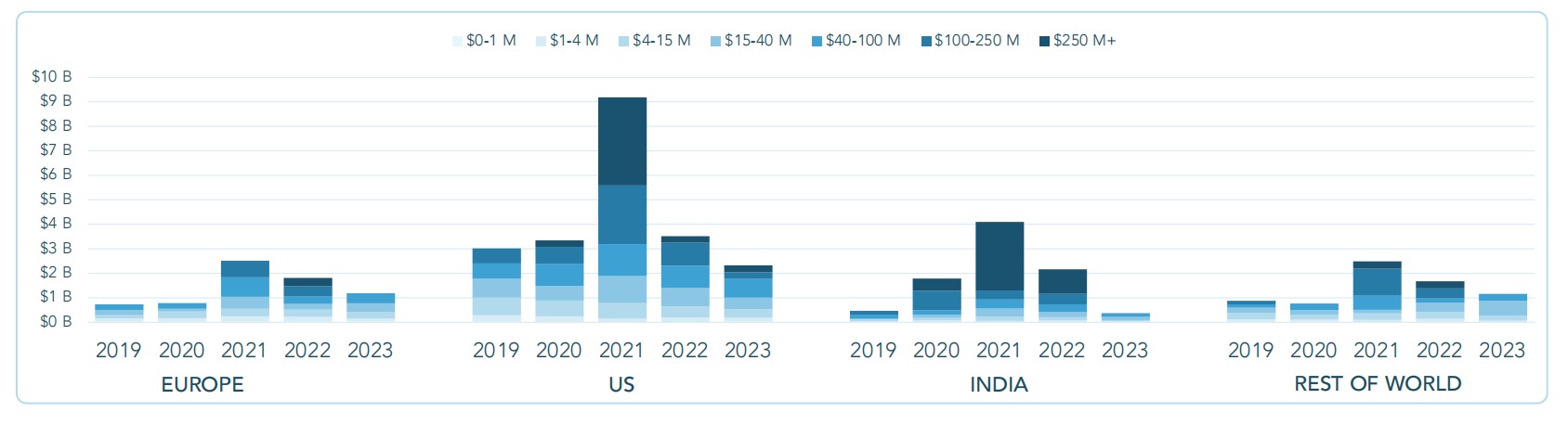

2019-2023,全球不同地区单笔融资规模分布 图源:Brighteye Ventures

2019-2023,全球不同地区单笔融资规模分布 图源:Brighteye Ventures

欧洲和美国在教育科技领域的融资金额降幅相似,分别为37%和40%,但欧洲高于2020年水平,美国则不如三年前。

欧洲和美国风险投资的差距在2023年缩小至10亿美元,2022年和2021年分别为17亿美元和68亿美元。

与其它主要地区相比,欧洲仍是教育科技领域比较有韧性的地区之一。在欧洲完成的全球教育科技交易金额比例已从2019年的21%上升到2023年的32%。

2023年,欧洲斩获12亿美元融资,同比下降37%。虽然降幅较大,但融资额仍高于2020年的9.5亿美元。

下降幅度最小的是中东和北非地区,2023年同比下降了26%。降幅最大的是拉丁美洲地区,2023年同比下降60%。印度同样下降显著,明显低于2020年水平。

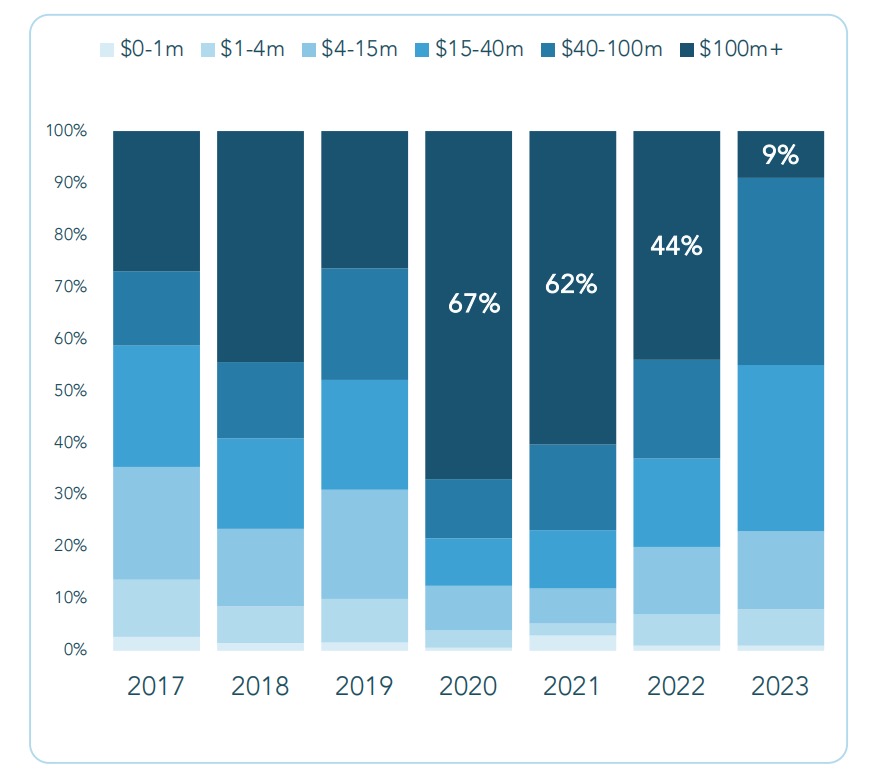

另一个具有代表性的数据是,过亿美元的大规模交易急速下降。

2017-2023,全球教育科技不同规模的交易占比 图源:Brighteye Ventures

去年,全球教育科技领域过亿美元的融资比例从2020年的67%降至2023年的9%。单笔平均交易规模从2021年的2070万美元,下跌至2023年的610万美元,接近2020年的平均交易规模。

单笔大额资金的减少,也是美国教育科技融资额在2023年急剧下降的主因。

据Reach Capital统计,2021年美国有21笔交易超过了这一数值,但2023年仅美国课程和评估项目提供商Amplify获得3.5亿美元C轮融资,它也创造了去年全球教育科技融资的最高记录

K12在线辅导平台GoStudent凭借9500万美元,夺得欧洲教育科技融资桂冠。这家创立于奥地利维也纳的在线辅导平台,从最初的地下室创业,于2021年正式成为欧洲第一家独角兽教育科技初创公司,腾讯也参与了投资。

“这是后繁荣时期的典型情况,轮次规模和估值都会下降。”Brighteye Ventures认为,与前几年一样,这些大规模轮次往往非常分散,这表明生态系统正在成熟和深化,投资者认识到垂直和次垂直领域的范围正在扩大。

2021-2023,欧洲教育科技细分领域融资情况 图源:Brighteye Ventures

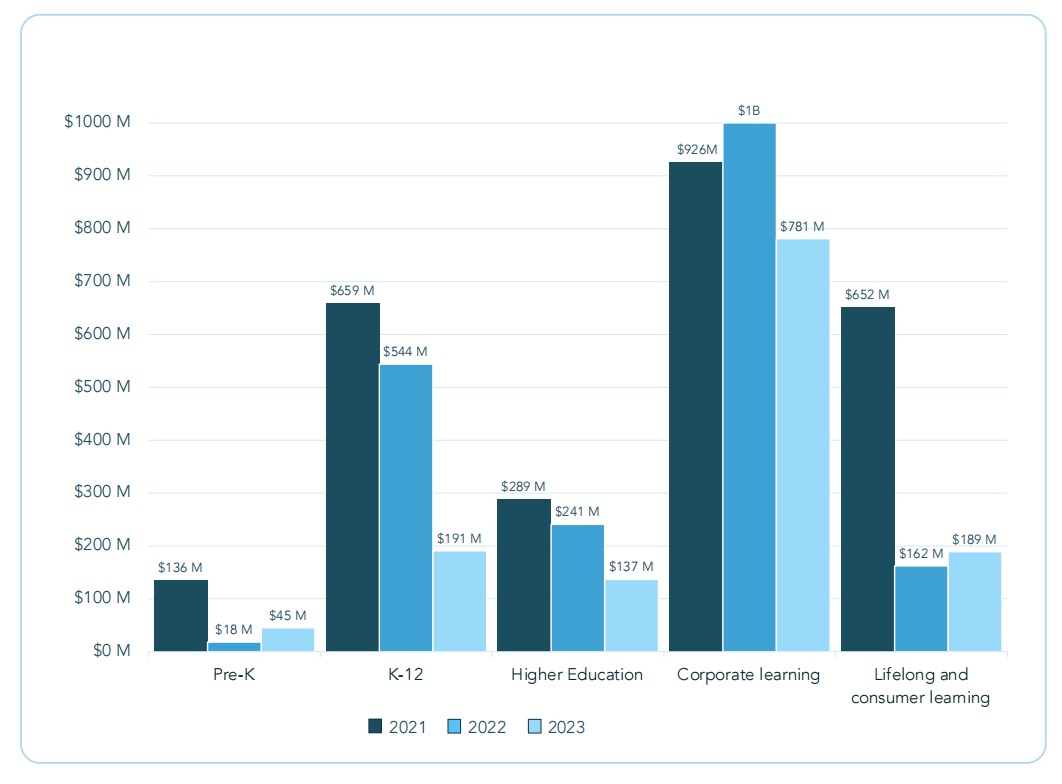

从细分领域来看,企业学习再次成为欧洲教育科技吸金最多的垂直赛道,获得了总融资额的65%,是K12、终身学习赛道融资额的四倍,但企业学习依旧未回到前两年的水平。

与时下AIGC热潮相呼应的是,人工智能相关项目的轮次激增。

据Reach Capital统计,在OpenAI、Anthropic、StabilityAI和其他构建基础模型公司的带领下,人工智能初创公司在2023年募集了近500亿美元。

教育科技公司虽未达成如此大规模的交易,但AI在教育领域的落地和高适配性已是共识。

教师替代工具、语言学习辅导老师、课程创作平台和自动标记器,是Reach Capital认为最受欢迎的人工智能工具。教育应用程序也是OpenAI最早展示的演示案例之一,该公司最近还与亚利桑那州立大学和Common Sense合作,继续扩大在教育领域的影响力。

对于2024年的欧洲教育科技市场,Brighteye Ventures预计,将出现新的教育解决方案来满足用户的需求,类似“学习指南”,它将根据你的学习能力或生产力需求量身定制,并且可以跨平台,以此提高学习成果和生产力。Brighteye预计今年将有十多家这类公司获得种子前或种子轮融资。

此外,还有跨领域的气候教育、医疗教育、甚至包括国防、航空航天教育。

以航天教育为例,在技术培训解决方案的支持下,飞行员短缺,培训缓慢而昂贵的问题或将改进。Brighteye预计,今年寻求解决太空、航空航天和国防子行业人员短缺问题的公司,将达成五笔以上的种子轮交易。

来源:界面新闻 作者:查沁君

分享

分享

京公网安备 11010802028547号

京公网安备 11010802028547号

购物车

购物车