陈振芳2024-02-28 11:10

![]()

2月27日,学大教育(000526.SZ)收盘价为62.18元/股,上涨7.88%,市值75.94亿元。股价较2022年6月30日最低的13元/股,涨幅达到79%,已经开始逼近2020年的最高股价。

学大教育股价走势。图源:雪球

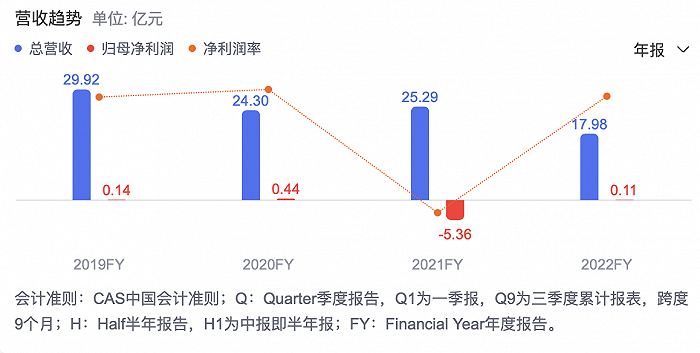

与此同时,学大教育业绩创下历史新高。2023财年,该公司预计净利润为1.3亿-1.65亿元,上年同期为1088.89万元,同比大1093.88%-1415.3%。基本每股收益预计由2022年的0.0925元/股上涨到1.0871元/股-1.3798元/股。

近期,天风证券也在研报中预测,2023-2025财年,学大教育年归母净利润将达到1.45亿元、2.2亿元、2.9亿元。

学大教育2019-2022财年的年报营收及净利情况。图源:百度股市通

该公司表示,业绩增长系经营环境逐步改善,公司个性化教育业绩增长,同时稳定推进职业教育、文化阅读、医教康融合等业务,提升公司持续盈利能力。

成本方面,学大持续推进管理及组织优化,降本增效,优化运营组织和经营效率。

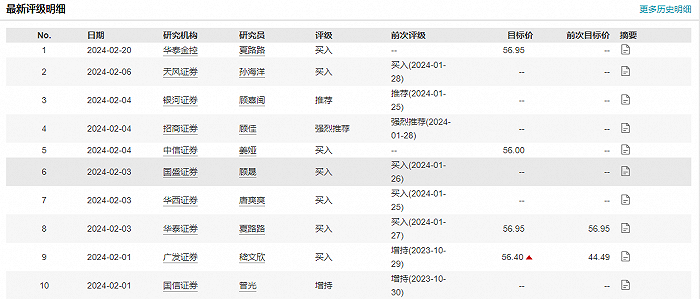

Wind显示,2024年开始,学大教育已经获得十来家券商机构的推荐、买入及增持的评级。

图源:Wind

能够像新东方一样走出“双减”风暴的公司并不多,学大教育是其中一家,后者不断跑出新业务,跨界医疗,涉足书店和职业教育。

2022年8月,学大教育集团创始人兼CEO金鑫在接受界面教育专访时已经确定的发展战略。

“之前学大教育的标签更多的是一对一个性化辅导。目前,学大教育的业务更加多元,我们有自己的学校,包括职业学校、基础教育学校、产业学院、产教融合基地,还有文化的业态、医疗的业态。”2023年10月,金鑫在GET2023教育科技大会上表示。

具体来看,学大教育开发了个性化“一对一教育辅导模式和体系。个性化教育作为传统优势业务,仍是其主要收入来源,主要为高考复读生、艺考生等提供教学进度和授课内容。

职业教育业务涵盖中等职业教育、高等职业教育、产教融合、职业技能培训等四个版块,学大教育通过联合办学、校企合作、投资举办、专业共建等模式为学生提供升学就业通道。文化阅读方面,自2021年起,学大已在深圳、北京、成都开设了7家句象书店。

与此同时,学大教育还跨界医疗,通过“医院+家庭+学校”综合干预模式为儿童提供个性化康复方案,通过自营医院、合作医院的方式,为面临孤独症、注意力缺乏、发育迟缓、学习困难等挑战的孩子们提供治疗方案。

针对当前的教育市场,多家券商均给出“供给出清,需求释放”的判断。界面教育亦从行业人士处了解到,部分教育公司的线下网点正在增设。

“双减”实行后,大量中小教育机构被洗牌出局,这也客观上造成了竞争对手的减少。

国信证券在研报中指出:“双减政策”带来的行业竞争格局改善的红利仍在显现,龙头教培公司经营有望持续受益。以新东方、好未来及学大教育为代表的教培龙头最新财报经营数据均延续优异表现。

首先,需求旺盛的“优质供给短缺”带来赛道高景气度再度得到确认,预计仍将受益于赛道牌照准入的发展红利。

其次,伴随收入规模扩张,经营杠杆带动下利润率有望持续改善,“教培赛道目前仍处于业务需求放量增长、利润率边际改善的上行通道中。”国信证券指出。

业绩扭转,学大教育集团创始人兼CEO金鑫功不可没。

成立于2001年的学大教育在经过多轮资本运作后,学大实控权旁落第一大股东——紫光集团,金鑫一度“出局”。

2017年3月,金鑫辞去学大教育副董事长、总裁职务。彼时,金鑫未持有公司股份。

此后的四五年内,金鑫一直奔忙于拿回对学大的实控权。2020年7月,金鑫实控的晋丰文化认购紫光学大新一轮定增募资额的10%-45%股份,其通过晋丰文化、天津安特、椰林湾三家公司,合计持有紫光学大20.73%-28.8%的股份,再度成为学大实际控制人。

重返学大不到一年,“双减”政策落地,公司再度来到生死攸关处。学员退费、员工辞退、闭店等一系列棘手的问题亟需解决。

在这一关键节点,金鑫做出认为公司做对了这四件事:一是公司经营比较稳健,没有大规模的投资并购扩张,也没有到处撒钱。

二是学大非义务教育阶段业务占比在60%左右,K9占比不是特别大,业务结构能抗冲击。

三是公司应对“双减”比较及时,包括快速关停门店和校区、客户投诉、退费处理。

四是快速找到转型方向,集中资源拓展新业务。只要有新方向,团队就会稳。

金鑫认为,转型将在2023年下半年或2024年才能看到比较明显的规模效益。职业教育的见效非常缓慢,升学要经过一段时间,就业更漫长。

目前来看,金鑫的预测基本准确,但其核心业务——高中阶段的培训业务仍存风险。

政策面上,教育部在春节前夕出台《校外培训管理条例(征求意见稿)》(下称《征求意见稿》),首次拟将校外培训整体管理上升至行政法规的高度。

学大的教育业务主要为高中阶段的培训。“双减”政策明确要求:不再审批新的面向学龄前儿童的校外培训机构和面向普通高中学生的学科类校外培训机构。对面向普通高中学生的学科类培训机构的管理,参照本意见有关规定执行。

而《征求意见稿》则是明确了校外培训管理条例的适用范围:以中小学生及3-6岁学龄前儿童为对象的校外培训纳入管理范围。

民生证券认为,高中阶段不在管理范围内,并明确了学科类、非学科类分类管理的方式,仅义务教育阶段学科类培训为非营利,其他培训允许营利。

但业内亦有不同意见。中信建投在研报中则指出,《征求意见稿》对于高中学科培训的管理方式未单独表述。该机构认为,校外培训范围已涵盖高中,具体落地还要看各地执行情况。

但《征求意见稿》也提到,在推进依法管理的同时,要正视家长的合理培训需求。

“从实际情况来看,高考作为广大学子最重要的考试之一,且在义务教育阶段之外,不少家庭确实存在补习需求,各地在实际执行层面相比义务教育阶段亦有所不同,具体还是要看地方执行情况。”中信建投称。

《征求意见稿》出台后,多只教育股的股价应声上涨。民生证券认为,近期校外培训行业新政频出,监管红线不断清晰,国家支持合法合规校外培训发展的态度不断明确,此次意见稿发布进一步提振市场信心,将对稳定长期预期起到重要作用。

业绩向好,学大教育也在加大对外投资主要集中在新业务,包括中职教育和医疗领域。

学大教育在“双减”后发力中职教育,相继收购中职学校,与侧重就业的中职教育不同,学大教育旗下的中职学校,主要提供“学历型”的教育服务。

目前,该公司已经获得80%举办者权益的学校有东莞市鼎文职业技术学校、沈阳国际商务学校;获得100%举办者权益的学校有大连通才中等职业技术学校、大连通才计算机专修学校。该公司扩张的脚步还在继续。

目前该版块业务营收体量较小,后续营收有待观察。

近期,其下属全资子公司学大职教或公司指定的其他全资子公司将以自有资金和/或自筹资金出资持有珠海隆大智业教育管理顾问有限公司70%股权,并实现间接持有珠海市工贸技工学校和珠海市工贸管理专修学校70%的举办者权益,交易对价为5460万元。

公告显示,2023年1-9月,珠海隆大智业教育管理顾问有限公司营业收入3157.07万元,净利润485.14万元。截至2023年9月30日,技工学校和专修学校合计拥有4123名学生,其中,中技学生数量2542人,高技学生数量1270人。

此外,曾经负债十亿的学大教育,在业务转暖上演“真还传”。今年2月,学大发布公告称,该公司预计将使用额度不超过3亿元的闲置募集资金进行现金管理,用于购买金融机构的结构性存款、定期存款、大额存单等现金管理类产品。

近日,学大全资子公司北京学大信息技术集团有限公司使用暂时闲置募集资金5000万元购买中国民生银行结构性存款。

学大教育的转型也是教育行业缩影,通过拓展教育相关业务,完善多元业务结构,跑出第二甚至第三增长曲线,实现业绩逆转。

来源:界面新闻 作者:陈振芳

分享

分享

京公网安备 11010802028547号

京公网安备 11010802028547号

购物车

购物车