2024-04-30 12:53

![]()

日前,裕太微(688515.SH)发布业绩快报,表示2023年营业收入规模为2.74亿元,出现同比32.13%的下滑,净利润的亏损额也攀升至1.5亿元,一时间引起市场关注。公司方面回应表示,受行业等因素影响,工规级芯片出货受到冲击,同时研发投入保持高强度输出,使得公司2023年业绩出现波动。不过裕太微也预测称,随着半导体行业周期性收尾,公司新品逐步放量,设备更新迭代的政策出台,以及行业应用领域的拓展,2024年公司的整体营收同比会有增幅。

来源:公告

“半导体行业是一个沉浸式行业,需要创始人和团队带着极大的热忱和信心,以十年磨一剑的决心和耐性创造出能推动国家整体基础设施更新换代的核心竞争力。公司希望举国众志成城,共同发力,希望各位投资者能多给我们一些耐心和信心,共同跨越最后一公里,为迎接中国半导体的下一个繁荣时期做好准备工作”,裕太微如是说。

初步预测2024年整体营收增长

资料显示,裕太微成立于2017年1月25日,获得科创板受理时为2022年6月29日,于2023年2月10日成功上市,2023年年报则是公司上市来首份年报。

裕太微的主营业务是高速有线通信芯片的研发、设计和销售,自成立以来,该公司以实现通信芯片产品的高可靠性和高稳定性为目标,以以太网物理层芯片作为市场切入点,逐步向上层网络处理产品拓展,目标覆盖OSI七层模型的下三层,即物理层、数据链路层和网络层。

公司产品覆盖数通、安防、消费、电信、工业、车载等多个领域,产品分为商规级、工规级、车规级等不同性能等级,以及百兆、千兆、2.5G等不同传输速率和不同端口数量的产品组合,涵盖路由器、中继器、LED显示屏、智能电视、无线终端、光伏、充电桩、快递柜、机顶盒、网络打印机、摄像头、矿业、电力系统、数据中心、工业控制、船舶、交换机、服务器、工业互联网、工业自动化、智能仪表、辅助驾驶、毫米波雷达、智能中控、激光雷达等多个应用场景,可满足不同终端客户各种场合的应用需求。

来源:公告

对于业绩数据的下滑,裕太微告诉界面新闻,2023年,受宏观经济增速放缓、国际地缘政治冲突、行业周期性波动等多重因素的影响,半导体行业整体出现周期性下行,公司产品所销往的终端客户库存相对于前序年份处于较高水位,尤其是工规级芯片的终端客户。公司营业收入为2.74亿元,同比减少32.13%。其中,由于工规级芯片的终端客户库存水位较高,全年订单量下降幅度较大,对公司工规级芯片的出货量形成较大冲击。

不过2023年公司营业收入也是逐季增长的,第一季度为5340.60万元,第二季度为5505.53万元,第三季度为5634.68万元,第四季度为10872.20万元,呈向好态势。裕太微初步预测随着半导体行业周期性收尾,公司新品逐步放量,设备更新迭代的政策出台,以及行业应用领域的拓展,2024年公司的整体营收同比会有增幅。

2025年、2026年陆续有新品样片出炉

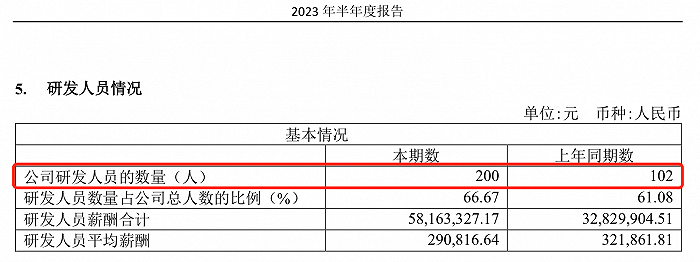

“2023年公司的研发投入也保持高强度,研发费用占当期营业收入比重较大”,裕太微告诉界面新闻,影响业绩的除了行业因素外,研发投入也是一方面。公司研发费用的增长一方面是对现有产品进行迭代升级,另一方面加快车规级以太网物理层芯片、多端口以太网交换芯片等新产品的研发进度,进一步完善并拓展公司产品系列。

来源:公告

来源:公告

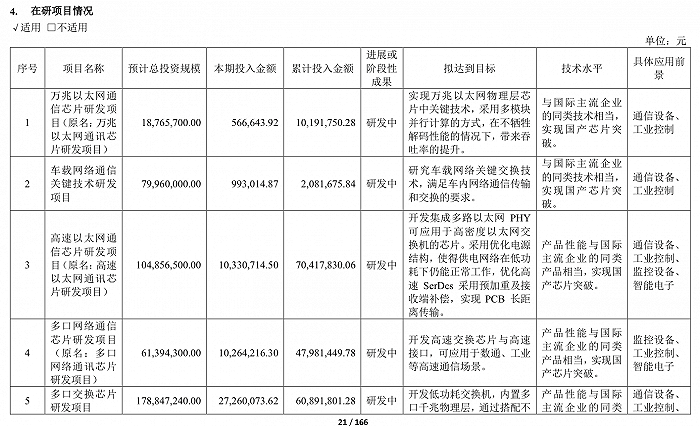

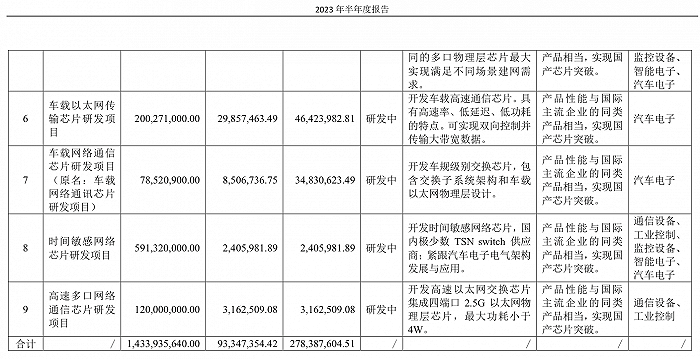

也因此,裕太微后续新产品的看点较多。据悉,目前公司主要布局在以太网物理层芯片、以太网交换机芯片、以太网网卡芯片、车载网关芯片和高速视频传输芯片五大产品线。第一条是以太网物理层芯片,分为车载和非车载,其中车载的百兆和千兆芯片均已量产出货,非车载的有百兆、千兆、2.5G芯片,均已规模量产。第二条是以太网交换机芯片,分为车载TSN交换机芯片和非车载交换机芯片,其中车载TSN交换机芯片预计2025年年底会有样片,非车载交换机芯片现已有5口、4+2口及8口芯片量产出货。第三条为以太网网卡芯片,目前已量产千兆芯片,多用于PC和服务器。第四条为车载网关芯片,预计会在2026年年底出样品。第五条为高速视频传输SerDes芯片,预计会在2025年年底出样片。

来源:公告

来源:公告

来源:公告

2.5G时代到来利好2.5G以太网物理层芯片放量

关于车载以太网,裕太微进一步向界面新闻表示,车载以太网可以满足高速有线传输、车内协议统一、热插拔(即插即拔)、汽车降本、线束减重等多种需求。随着汽车智能化网联化程度的加深,各大车厂的整车架构逐步从分布式架构走向域架构,逐步走向以太网为网络骨干的第三代应用。后续车载以太网的系列产品,包括车载以太网物理层芯片、车载以太网交换机芯片等都将大大提升市场使用量。公司目前车载百兆以太网物理层芯片和车载千兆以太网物理层芯片均已量产出货,车载以太网交换机芯片和车载网关芯片均在加快研发中,这将为国产芯片在车载生态上提供一大助力。

至于移动通信网络的发展,裕太微称,随着5G和6G移动通信网络的发展,适用于5G和6G承载网络的以太网芯片的市场需求后续也将快速提升,而这就要用到大量的2.5G以太网产品。而此前国内因为没有2.5G传输速率的相关标准,没有规模使用2.5G以太网系列产品,使用的都是百兆或者1G速率产品。随着运营商对2.5G标准的制定完成,同时中国移动和中国电信已经就家庭网关发起集采,有线通信的2.5G时代即将到来,这将加快推进国家相关的基础设施更新换代。公司2.5G以太网物理层芯片已经量产出货,并已在2023年实现千万级营收。2024年设备厂商对2.5G以太网物理层芯片的大量需求,裕太微认为这将会促使公司的产品进一步放量。

值得注意的是,此前公司首席运营官李晓刚、首席市场官苏瓅先后辞职,实控人之一的欧阳宇飞卸任总经理,仍担任公司其他重要岗位管理职务。对此,裕太微表示,公司的业绩并不是只依赖于某一位高管,而是要综合考虑行业波动、市场洞察力、客户合作紧密度、生态模式、团队配合度、管理层能力水平等多重因素,靠与公司相关的所有人以共同确认的目标与互相认同的价值观去努力创造的。公司目前已建立成熟的产品和销售体系,市场营销团队稳定。随着公司规模逐步扩大,公司不断引入与未来发展方向、企业文化、资源需求、本岗位能力水平相匹配的优秀人才,其中也不乏营销、运营、产品定义等人才。目前公司产品、营销、运营团队已有明确的带头人和完整的组织架构,各项经营业务稳步推进中,公司对未来的发展充满信心。

来源:界面新闻

京公网安备 11010802028547号

京公网安备 11010802028547号

购物车

购物车