中新经纬2024-05-15 17:43

![]()

中新经纬5月15日电 题:严查“手工补息”,债市影响几何?

作者 郭再冉 兴业研究公司固定收益部研究员

市场利率定价自律机制于4月发布《关于禁止通过手工补息高息揽储维护存款市场竞争秩序的倡议》,明确要求银行不得以任何形式向客户承诺或支付突破存款利率授权上限的补息;同时,4月以来不少城商行开启了新一轮存款利率下调。一个多月以来,手工补息严监管与存款利率调降是如何影响银行负债成本的?对货币市场和债券市场将带来什么变化?

手工补息严监管如何影响银行负债成本

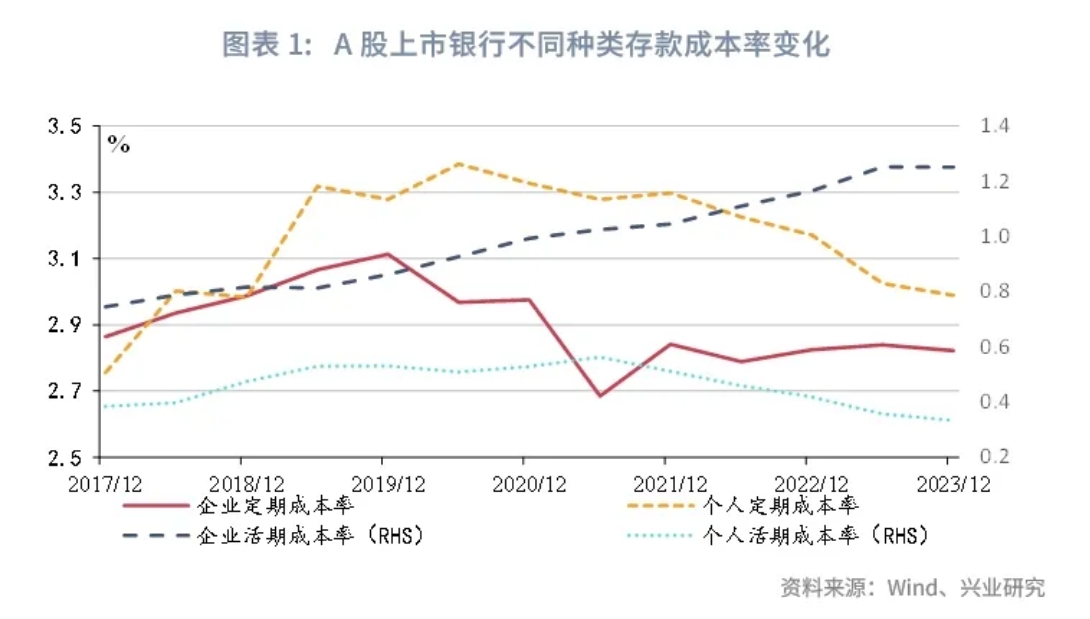

虽然手工补息相关操作在企业定期存款和个人存款中有部分存在,但从银行不同类型存款成本率来看,手工补息等超越自律限制的存款定价行为或最多存在于企业活期存款之中。

近年来,金融机构对于企业存款,特别是企业活期存款的竞争日益加剧,这导致了企业活期存款成本率持续上行。从公布数据的A股上市银行各类存款成本率的变化数据比可以发现,2020年开始,A股上市银行个人定期存款和企业定期存款的成本率开启了下行的区间,而个人活期存款成本率也在2021年监管部门加强智能存款等创新存款产品利率监管之后出现了下行。而与此同时,企业活期存款成本率则呈现持续上行的态势。在2023年末,A股上市银行的企业活期存款成本率已接近1.3%的高位。这一情况也导致了在2023年A股上市银行企业存款平均成本率重新超越零售存款平均成本率。

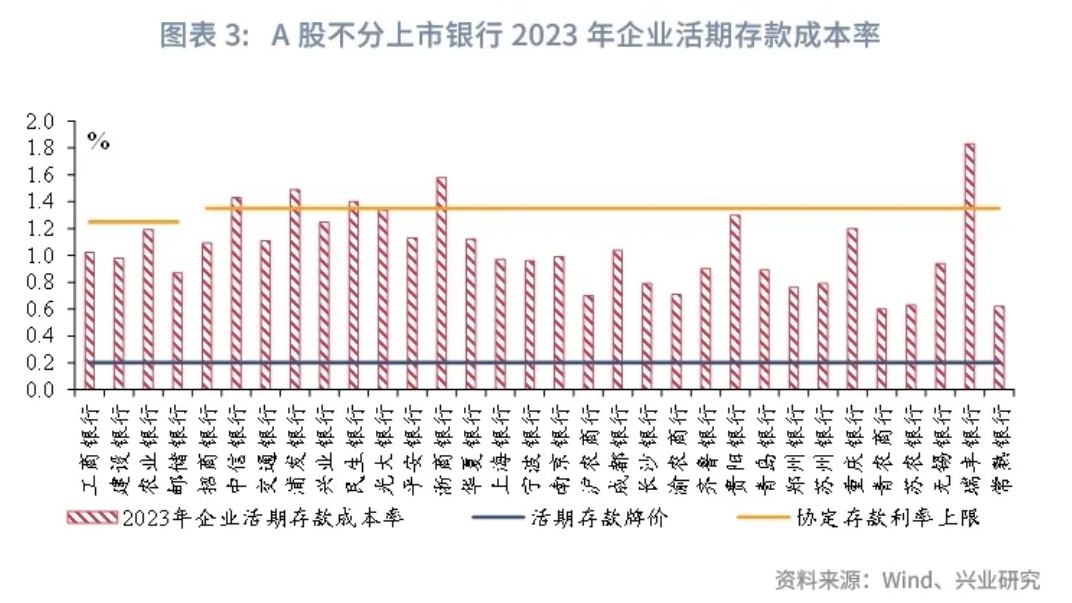

从当前各类企业活期存款利率来看,当前企业活期存款主要包括一般企业活期存款和协定存款。2023年5月,在自律机制的要求下,协定存款利率的加点上限已由此前的基准利率加65BP(基点)调整为基准利率加10BP(国有大行)或20BP(其他银行)。在自律机制相关要求之下,2023年仍有不少银行的企业活期存款成本率超过了该类银行协定存款利率上限。这意味着仍有不少银行通过手工补息、创新存款品种等方式突破利率自律机制定价上限。

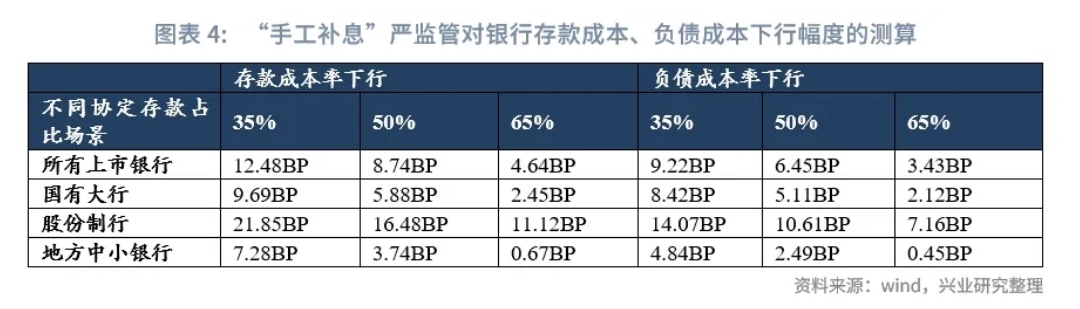

考虑到银行并未公布企业、零售及活期、定期存款具体存款的分类数据,为了更好地估算手工补息严格监管对银行负债端成本率的潜在影响,我们运用各银行所公布的2023年年报数据进行静态测算,并作出了一系列假设:

假设一:考虑到企业定期存款成本率相对正常,而企业活期存款成本率则出现了显著的飙升。同时,手工补息的操作多集中于大型企业的企业存款之中。因此,假设手工补息集中于企业活期存款之中,企业定期存款并无手工补息的情况。

假设二:企业活期存款中仅有两种品种,一是普通的企业活期存款,其执行的利率为当前大多数银行的活期存款利率牌价0.2%;二是协定存款,且由于企业活期存款高息揽储竞争激烈,各银行均采用自律机制允许的最高利率进行协定存款揽储。即国有大行采用1.25%(1.15%+10BP)的协定存款利率,股份制行及地方中小银行采用1.35%(1.15%+20BP)的协定存款利率。同时,企业活期存款中超越自律定价机制上限的行为仅限于手工补息行为。

假设三:公布相关存款成本率的A股上市银行可以代表整体银行情况。同时,所有银行协定存款占比存在三种情形:基准占比场景下,协定存款占企业活期存款的50%;最低占比场景下,协定存款占企业活期存款的35%;最高占比场景下,协定存款占企业活期存款的65%。

在上述假设之下我们测算了不同场景下手工补息严监管对银行存款成本、负债成本的影响。在基准占比场景下,所有上市银行存款成本率将下行8.74BP,负债成本率将下行6.45BP。在最低占比场景下,所有上市银行存款成本率将下行12.48BP,负债成本率将下行9.22BP。在最高占比场景下,所有上市银行存款成本率将下行4.64BP,负债成本率将下行3.43BP(具体对不同银行影响见图表4)。不难发现,手工补息严监管对于股份制行存款和负债成本率的影响最大。

应当指出的是,依据上文的假设,根据测算,在协定存款最低占比场景、基准占比场景、最高占比场景中,A股上市银行2023年整体手工补息多付利息规模分别为2017.81亿元、1412.27亿元、750.08亿元。若按照所有涉及手工补息存款的补贴为100BP假设测算,严格监管手工补息所涉及的上市银行存款规模在三个场景下将分别为20.18万亿元、14.12万亿元、7.5万亿元;若按照所有涉及手工补息存款的补贴规模为150BP假设测算,那么严格监管手工补息所涉及的上市银行存款规模在三个场景下将分别为13.45万亿元、7.06万亿元、3.75万亿元。其中最大可能为基准场景下手工补息补贴为100BP至150BP,由此,严格监管手工补息所涉及的上市银行存款规模将达到7.06万亿元至14.12万亿元。考虑到2023年末测算的样本上市银行企业和个人存款规模占所有存款性公司非金融机构和住户存款规模的65.53%。那么严监管手工补息所涉及的所有存款规模或将达到10.77万亿元至21.55万亿元。

手工补息严监管如何影响债市?

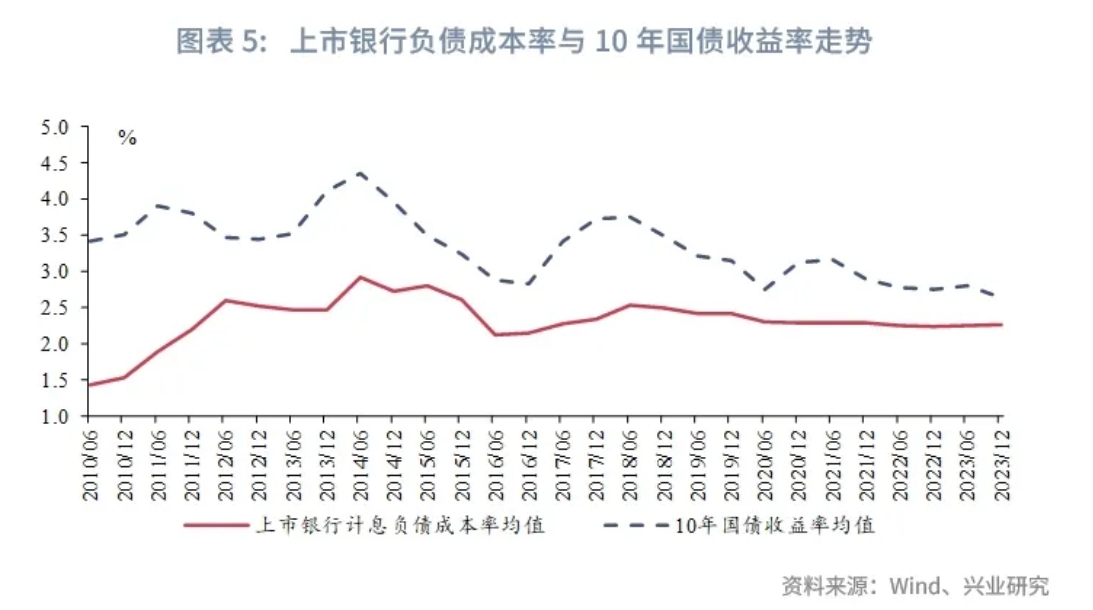

对手工补息采取严监管之后,银行存款的收益率下降。从“价”的角度来看,存款是银行的负债,存款利率的变化会使得银行的负债成本率发生改变,债券是银行的可投资产,债券收益率是银行资产收益的一部分。手工补息严监管会使得银行整体负债成本率下降,从而缓解银行的息差压力。从数据来看,上市银行计息负债成本率的均值走势与10年期国债收益率的走势大体一致。

进一步通过2010年以来10年期国债收益率均值与上市银行负债成本率均值的回归结果测算得:在协定存款占活期存款的比例为35%、50%、65%的三种情形下,禁止手工补息对上市银行计息负债成本率的影响幅度分别为-9.22BP、-6.45BP、-3.43BP,可能影响10年期国债收益率底部分别下降3.5BP、2.4BP、1.3BP。

从“量”的角度来看,银行存款的收益率下降,居民资金从存款流向理财、货基等非银机构,银行存款流失,大行资金净融出规模下降;4月货基和理财规模较大,货基逆回购余额也大于高于季节性水平。手工补息严监管对“量”的影响更直接。

反映至货币市场上,则体现为银行(尤其是大行)缺负债,发行同业存单的诉求较强,非银资金充裕,作为非银资金重要来源的货基融出规模较大,资金分层处于低位水平;反映至现券市场上,理财规模大幅上升后,买债需求增强,4月理财净买入全部债券规模、净买入同业存单规模均处于季节性高位水平。

此外,4月以来不少城商行开启了新一轮存款利率下调,部分银行3年期、5年期定期存款利率持平甚至出现“倒挂”,也对债市有所影响。以2023年年报计算的上市银行存款成本率为2.18%,据前文测算,在基准场景下,手工补息严监管将使得上市银行存款成本率下行8.74BP,以此推算得手工补息严监管后上市银行存款成本率或下行至2.1%附近,存款整体久期通常小于3年,当前3年国债收益率在2%附近,债市收益率已低于银行存款成本,这主要是由于2024年以来表外资金参与债市的深度加强,保险、理财等机构净买入债券规模均处于季节性高位水平,基金交易债券的规模也较大。在表外机构参与债市深度加强的背景下,存款利率调降本身对债市点位的制约力度将减弱,但存款吸引力下降后,存款资金或外流至非银机构或在中期维度上利多债市。(中新经纬APP)

中新经纬版权所有,未经授权,不得转载或以其它方式使用。

责任编辑:张芷菡

京公网安备 11010802028547号

京公网安备 11010802028547号

购物车

购物车