2025-08-04 10:50

![]()

作者丨陈丽娜

编辑丨郑琳

作为创业板首家亏损的拟IPO企业,深圳大普微电子股份有限公司(下称“大普微”)能否闯关成功?

据央广网报道,今年6月18日,中国证监会主席吴清在2025陆家嘴论坛上宣布,创业板将启用第三套标准,支持优质未盈利创新企业上市。创业板官网显示,6月27日,大普微便向深交所递交创业板上市申请,成为第一家拟以该套标准上市的企业。

招股书显示,大普微主要从事数据中心企业级SSD(固态硬盘)产品的研发和销售,此次IPO大普微拟将募资用于下一代主控芯片及企业级SSD研发,以及产业化项目、企业级SSD模组量产测试基地项目和补充流动资金。

需要注意的是,尽管2024年大普微营收保持了85.21%的增速,但当年市占率或存在下滑的情况。

此外,大普微70%的出货量依赖“自研主控芯片”,但该芯片由大普微与翱捷科技(688220.SH)共同完成后端设计工作。大普微对自研主控芯片的创新研发能力与生产环节的自主可控性有待进一步观察。

7月21日、8月1日,就市场份额排名情况、自研主控芯片研发情况等问题,时代商业研究院向大普微发送邮件并尝试致电询问。截至发稿,对方仍未回复。

三年累计亏损超13亿元,市占率排名或被同行反超

根据《深圳证券交易所创业板股票上市规则(2025年修订)》,以第三套标准申报的企业需满足“预计市值不低于50亿元且最近一年营业收入不低于5亿元”的标准。

根据招股书,2022—2024年(下称“报告期”),大普微的营收分别为5.57亿元、5.19亿元、9.62亿元;净亏损分别为5.34亿元、6.17亿元、1.91亿元,合计亏损13.42亿元。估值方面,大普微称2024年12月最后一轮完成增资时,估值为68.10亿元,综合考虑同行业上市公司估值情况,预计市值不低于50亿元,其认为符合创业板第三套标准的申报条件。

业务上来看,大普微属于半导体存储芯片行业的一员,进一步细分则属于企业级SSD(固态硬盘,又称固态驱动器)行业。对于亏损的原因,大普微表示系前期研发投入较高,同时早期议价能力有限、存储行业周期波动、确认大额股份支付费用等导致。招股书显示,报告期其累计研发费用为7.37亿元,确认大额股份支付费用为3.18亿元,两者合计约占其三年总营收的一半。

值得注意的是,截至2024年末,大普微存在大额未弥补亏损,约为5.91亿元。其称,该等未弥补亏损将由公司本次发行上市后的新老股东,按照各自在本次发行上市后的股份比例承担。

至于未来何时才能盈利,大普微在招股书中则表示预计将于2026年度整体实现扭亏为盈。

不过,时代商业研究院注意到,2024年,大普微的营收增速或不及同行可比公司。

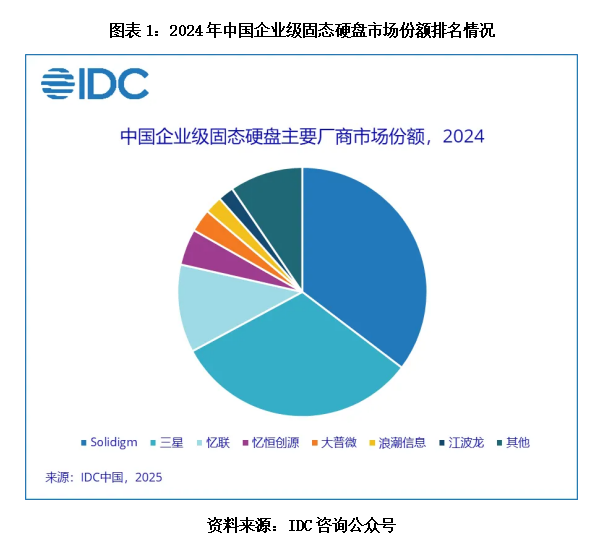

大普微招股书引用的IDC《中国企业级固态硬盘市场份额,2023》数据表明,2023年中国企业级SSD市场份额排名中,大普微以6.4%的份额位列第四,在国内企业中仅次于深圳忆联信息系统有限公司,排名第二。

根据IDC发布的《中国半年度企业级固态硬盘市场(2024下半年)跟踪》报告,大普微的市场份额排名从2023年的第四降至第五,在国内企业中,大普微被北京忆恒创源科技股份有限公司(下称“忆恒创源”)超越,市场份额下滑至第三。

上述报告还指出,2024年中国企业级固态硬盘市场规模为62.5亿美元(约合人民币450亿元),同比增长187.9%。Wind数据显示,2024年大普微营收同比增长了85.21%,而忆恒创源的营收同比增长了212.57%,大普微的营收增速不及劲敌。若以2024年企业级固态硬盘市场规模为450亿元计算,大普微2024年的市占率则为2.14%,同比或减少了4.26个百分点。

自研主控芯片与供应商共同开展,前五名供应商集中度超95%

大普微称,报告期内,其主营业务收入和毛利主要来自企业级SSD产品销售,企业级SSD累计出货量在3500PB以上,其中搭载自研主控芯片的出货比例达70%以上。换言之,自研主控芯片对其产品销售至关重要。

然而,时代商业研究院发现,大普微自研主控芯片的生产流程并非完全依靠自身。

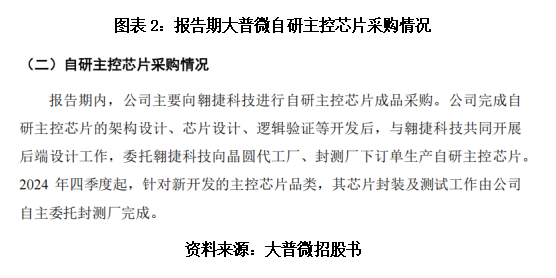

根据招股书,如图表2所示,大普微需向翱捷科技进行自研主控芯片成品采购。大普微完成自研主控芯片的架构设计、芯片设计、逻辑验证等开发后,与翱捷科技共同开展后端设计工作,并委托翱捷科技向晶圆代工厂、封测厂下订单生产自研主控芯片。

委托供应商共同完成芯片设计与后续生产流程,大普微是否足够掌握自研主控芯片的核心技术与研发生产能力?

此外,报告期内,大普微对于前五大供应商也较为依赖。其向前五大供应商采购金额占当期采购总额的比例分别高达98.13%、96.30%、97.31%。其中,翱捷科技分别位列各期的第四大、第三大、第三大供应商。

同时,大普微产品的议价能力也需关注。大普微在解释为何此前长期亏损时表示,上游NAND Flash等主要原材料价格波动、早期议价能力等都是影响因素之一。那么2024年,大普微上游原材料价格稳定性如何?其产品议价能力是否有所提升?

根据招股书,2022—2024年,NAND Flash的采购额占总体采购金额的比例分别为90.20%、82.51%、91.16%。由于NAND Flash的采购价格属于大普微的商业机密,其以2022年度采购价格作为1.00基准,以系数表示不同年度间NAND Flash、外采主控芯片和DRAM采购价格的差异。

报告期,NAND Flash的价格变动系数分别为1、0.41、0.69,价格波动明显。对应的各期,企业级SSD产品单位容量平均销售单价分别为828.46元/TB、341.62元/TB和565.69元/TB。

时代商业研究院以2022年企业级SSD的销售价格828.46元/TB作为1.00基准计算,则报告期企业级SSD的销售单价系数分别为1、0.41、0.68,与同期NAND Flash采购价格系数变动几乎一致。

可见,报告期内,在NAND Flash采购价格下跌或上涨时,其销售价格同样随之波动,大普微对下游或采取了一定的成本转嫁措施。

京公网安备 11010802028547号

京公网安备 11010802028547号

购物车

购物车