2025-11-07 18:52

![]()

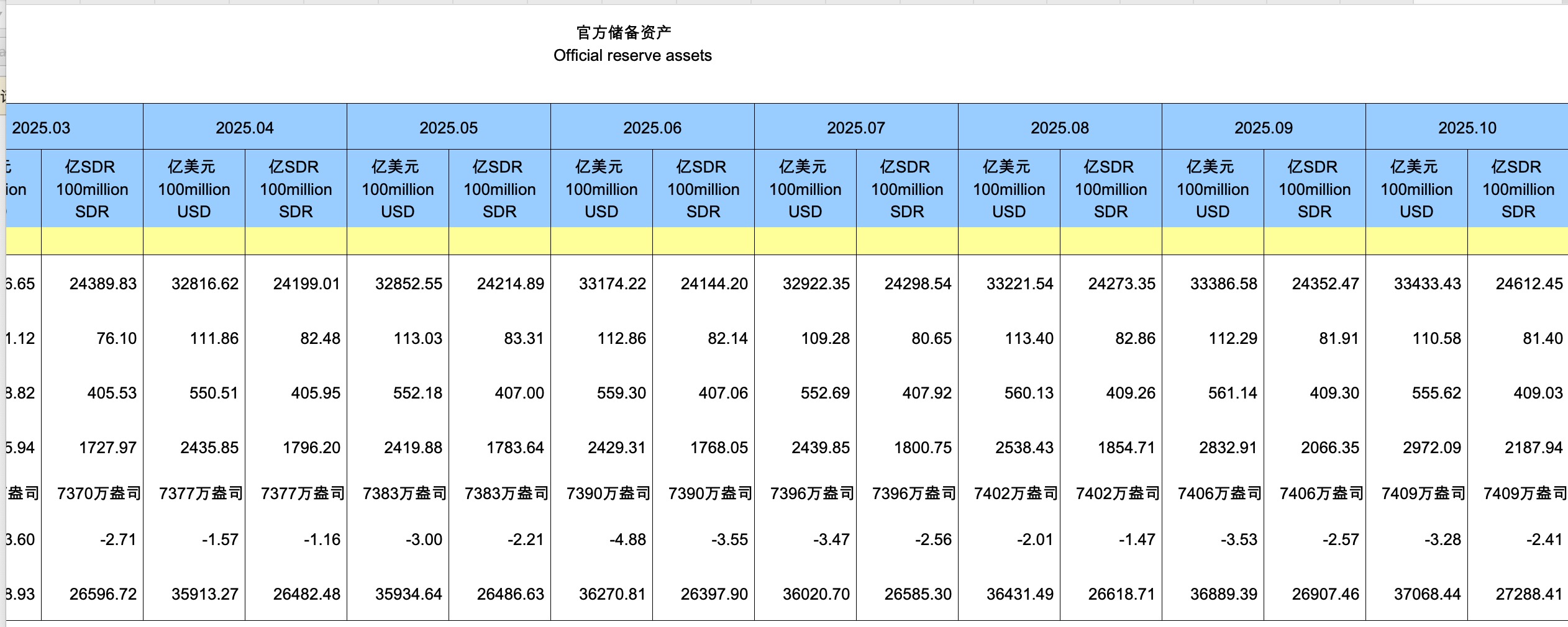

在全球经济格局深度调整、地缘政治风险持续高企的背景下,国家外汇储备的战略功能正从传统的流动性保障向资产结构优化和货币信用支撑转变。国家外汇管理局11月7日公布的数据显示,截至10月末,中国外汇储备规模为33433亿美元,连续三个月稳定在3.3万亿美元上方,创下2015年11月以来新高。同期,中国人民银行黄金储备增至7409万盎司,实现自2024年11月以来的连续第十二个月增持。

中国人民银行自2024年11月重启黄金增持以来,已连续12个月稳步增加黄金持有量,尽管近期月度增量处于低位,但方向明确。与此同时,美债作为传统核心资产的地位正面临重新评估。

汇管信息研究院副院长赵庆明认为,中国人民银行本次增持了3万盎司黄金,约合1吨。这延续了近一段时间持续增持黄金的做法。然而,与此前每月10吨乃至数十吨的购买量相比,本次的增持规模已明显减少。这主要与当前金价处于历史高位有关。尽管从长期来看,金价大概率仍将上涨,但目前无疑已处于严重高估的状态。因此,选择少量增持,是一个较为明智且理性的决策。

东方金诚首席宏观分析师王青表示,当前中国黄金储备占官方国际储备比重仅为8.0%,显著低于全球平均15%的水平。在此背景下,“持续增持黄金储备,适度减持美债”已成为优化储备结构、增强人民币信用基础、应对国际环境不确定性的关键举措。

10月末中国外储规模变化不大,王青认为,主要是当月美元指数上行与全球金融资产价格上涨形成对冲效应,带动外储规模微幅上升。首先,受美联储降息路径生变,以及市场预期日本新政府会再度实施以货币宽松、财政刺激为主轴的“安倍经济学”,进而对日元加息路径产生疑虑等带动,10月美元指数上涨1.9%。这会导致我国外汇储备中非美元资产贬值,导致外汇储备规模下降。不过,10月以日经指数大幅上涨16.6%为代表,全球主要股指普遍出现较大幅度上涨,美债收益率走低,美债价格上扬。这些都会带动我国外储投资的金融资产估值增加。当月两者带来的估值效应形成对冲,导致我国外储规模变化不大。

中国外汇储备的资产再配置是持续过程。这一结构性调整的背后,是对全球金融体系深层次变革的主动应对。近年来,美国财政赤字持续扩大,联邦债务规模已突破38万亿美元(美国财政部公布数据显示,截至10月21日,美国联邦政府债务总额首次突破38万亿美元),叠加美联储货币政策频繁受政治干预,美元资产的“无风险”属性正被逐步削弱。与此同时,地缘冲突频发、金融制裁工具化趋势加剧,使得过度集中于单一主权债券的外汇储备模式面临系统性风险。在此背景下,提升黄金这一非主权、无信用风险资产的配置比例,成为增强国家金融安全边际的必然选择。

王青进一步指出,黄金不仅是避险资产,更是主权货币信用的重要支撑。在人民币国际化稳步推进的过程中,一个以多元、稳健、高流动性资产为依托的国际储备体系,有助于增强国际市场对人民币的信心。尤其在跨境支付、区域清算安排及国际组织合作中,充足的黄金储备可作为隐性担保,提升人民币资产的接受度与稳定性。

值得注意的是,中国并非孤立行动。自2022年以来,全球央行购金量显著上升。2024年净购金量达到1089吨,创历史新高。中国、印度、土耳其、俄罗斯等国大幅提高黄金储备,以分散美元风险。黄金重新被视为美元之外的“价值锚”。今年9月份,世界黄金协会报告显示,今年二季度全球官方黄金储备增加166吨,处于历史高位。2022年至2024年,全球央行年度购金量连续三年均超过1000吨。这一趋势反映出全球范围内对传统美元主导储备体系的再评估正在加速。

赵庆明分析认为,尽管当前金价处于历史高位,但从中长期看,全球货币超发、债务不可持续、去美元化浪潮等因素仍将支撑金价中枢上移。央行购金不是为了短期投机,而是战略配置。即便在高位小幅买入,也是为未来极端情景预留“压舱石”。他强调,未来增持节奏可能继续维持“小步慢跑”模式,既避免推高成本,又确保战略方向不偏。

与此同时,“适度减持美债”并非简单抛售,而是在保障外储流动性和收益性的前提下,有序降低集中度风险。

王青认为,10月末我国外储规模已连续三个月升至3.3万亿美元之上,背后主要是受年初以来美元大幅贬值,美债收益率显著下行,以及全球主要股指上涨带动。按不同标准测算,当前我国略高于3万亿美元的外储规模都处于适度充裕状态。综合考虑各方面因素,未来外储规模有望保持基本稳定。在外部环境波动加大的背景下,适度充裕的外储规模将为保持人民币汇率处于合理均衡水平提供重要支撑,也能成为抵御各类潜在外部冲击的压舱石。

展望未来,随着人民币跨境使用范围扩大、本币结算机制完善及国际投资者对人民币资产配置需求上升,中国对外储结构的战略优化将更具紧迫性与现实意义。持续增持黄金、适度调整美债持仓,不仅关乎资产保值,更关乎在全球货币权力重构中争取制度性话语权。正如王青所言:“黄金是全球广泛接受的最终支付手段,央行增持黄金能够增强主权货币的信用,为稳慎推进人民币国际化创造有利条件。这样来看,从优化国际储备结构,稳慎扎实推进人民币国际化,以及应对当前国际环境变化等角度出发,未来央行增持黄金仍是大方向。”

京公网安备 11010802028547号

京公网安备 11010802028547号

购物车

购物车

订阅

订阅